核心观点:

从资产定价模型看股债强弱切换。从资产定价模型出发,外部不确定性导致股市业绩与估值双杀,同时给带来债市极高的确定性溢价。2023年经济回暖较为确定,外部不确定性下降,因此股市表现将好于债市。

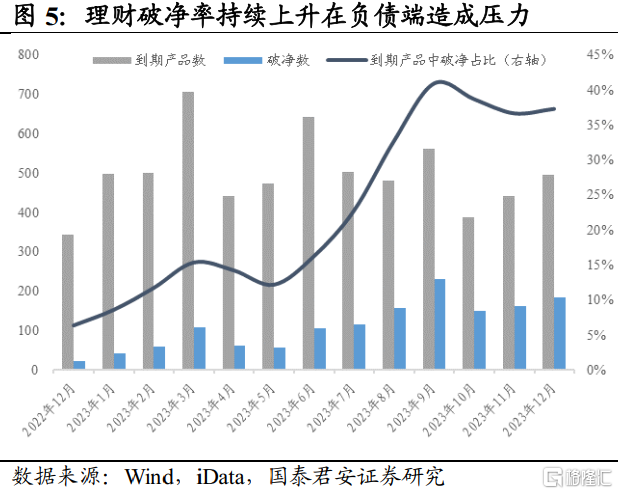

理财赎回对债市微观结构影响的剖析。11月中旬后理财子负债端遭到比较严重的赎回,传导到资产端则助推各债种形成上涨螺旋。同时银行资金回表出现“资金堰塞湖”。资产端利率债受到冲击较小,而信用债利率则出现大幅上行。2023年初,债市可能从前期超跌中短暂修复,其中利率债由于前期受到负反馈影响较小安全边际不足,而短信用债已跌出一定配置价值。

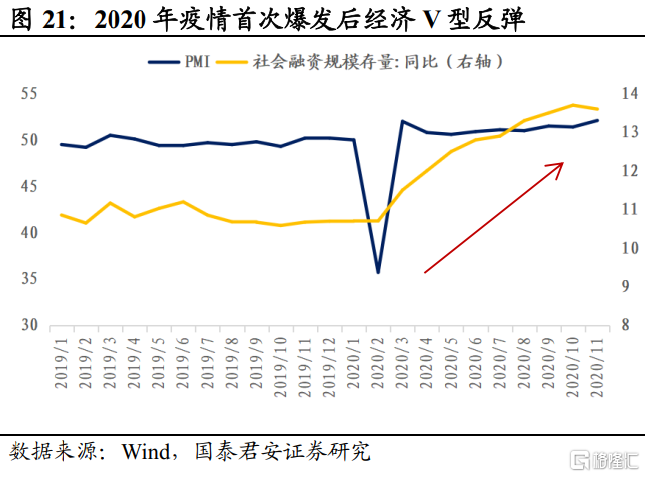

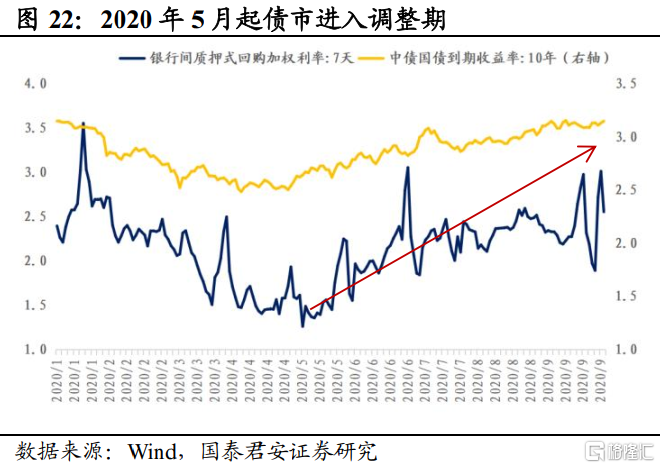

疫后供需缺口推升通胀是2023年债市主要风险点。第一,供给端恢复的弹性不及需求端,造成结构性供需缺口扩大,推动产品与服务涨价。第二,2022年下半年以来我国 M2增速处于相对高位,若总需求进一步复苏升温可能带来滞后效应。在跨周期调节思路下,当经济企稳、通胀有抬升风险的迹象出现后,央行会提前收紧货币,操作思路同2020年5月份提前引导资金利率抬升。

1. 从资产定价模型看股债强弱切换

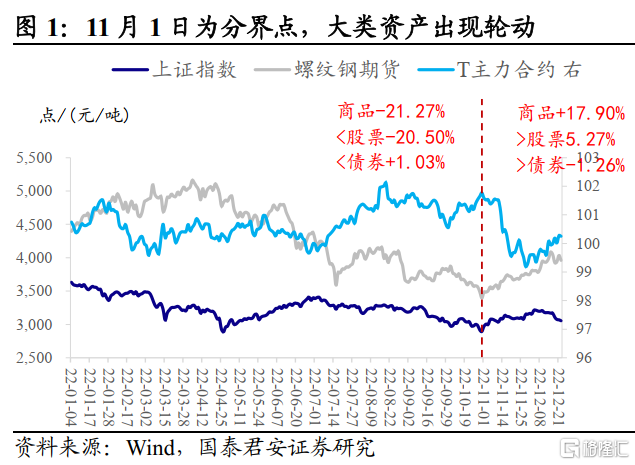

以11月1日为分界点,大类资产出现轮动。2022年1~10月,大类资产表现,无风险资产跑赢,债券(T主力合约)累计涨1.03%,股票(上证指数)累计跌20.50%,商品(螺纹钢期货)累计跌21.27%。11月1日,股、债、商品行情同时反转,风险资产明显跑赢。截至12月23日,债券累计跌1.26%,股票累计涨5.27%,商品累计涨17.90%。

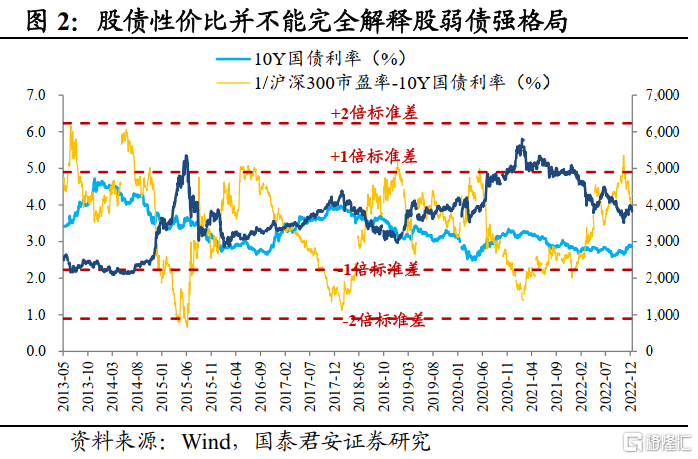

技术指标来看,股债市场表现均较为极致。自2021年4月以来,整体呈现的是股弱债强的格局,以1/沪深300市盈率以及10年国债利率衡量股债两大类资产的性价比,股市性价比持续抬升,高点突破了历史1倍标准差,但市场主体普遍对权益非常悲观。反观债市,10年国债逐步向下突破并向历史低位收敛,但仍有大量资金涌入债市。

主流认知并不能从根本上解释大类资产轮动。一般而言,股债同涨同跌的共因来自于流动性,股债跷跷板则需要从经济基本面、风险偏好等维度找解释。

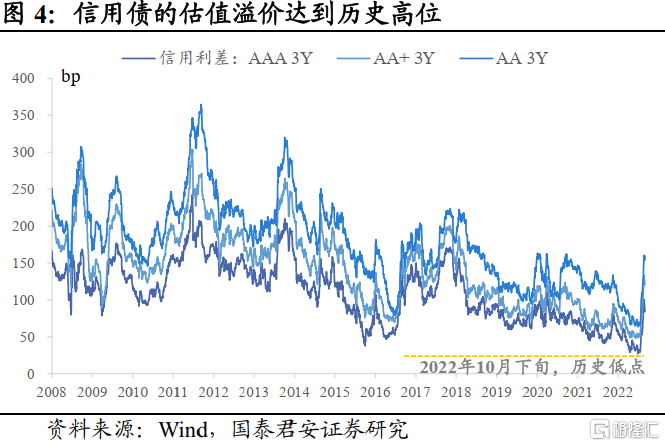

在1~10月份的债强股弱格局中,市场的主流认知是经济持续走弱,以及央行增加流动性投放——3月份上海疫情、8月份高温限电,海外货币紧缩,人民银行4月份和8月份先后降准降息。但是这并没有解释流动性增量为什么更偏好债券而非权益,也不能解释为何在基本面偏弱的情况下,信用债的估值溢价达到历史高位。

11月初的行情反转中,市场的主流认知切换到“强预期,弱现实”,这一认知与我们此前提出的“债市第一性原理”异曲同工,预期主导中长期方向,是交易中需要关注的重点。但我们认为“强预期,弱现实”虽然已成为市场共识,但还未切中问题的要害。

从资产定价模型出发,外部不确定性带来债市极高的确定性溢价。根据现金流贴现(DCF)模型,资产价格是预期未来所有现金流折现到当前之和,而贴现率包含无风险利率和风险溢价。

2022年前10个月,市场认为经济处于衰退周期,在地产与防疫两大政策基调未调整的情况下,这个衰退周期可能会很长。对应到DCF模型,简单来说,市场不仅对CF₁、CF₂很悲观,对CF₃至CF∞也很悲观,并且对未来风险评价更高(rp上升对应投资者整体风险偏好下降)。

因此,当外部不确定性较高的情况下,CF下修,rp上修,对应的是风险资产业绩与估值双杀。债券(本文讨论利率以及类利率品种)的定价中,未来现金流是固定票息,并不受外部不确定性影响;债券的贴现率也是rf+rp,在经济衰退周期下,未来不确定性上升rf和rp同时趋于下行,因此可以近似看成现金流与贴现率的双击。

在外部不确定性较高的情况下,投资者会不断挖掘债券的确定性溢价,可以理解为股票的风险溢价和债券的风险溢价相反,因此此阶段债券相对风险资产现值更高,中高评级信用债(类利率属性)的风险评价比利率债的弹性要更大一些。

11月以后大类资产行情反转,是因为投资者对未来经济预期上修,虽然年内客观数据大概率仍不乐观,2023年一季度疫情扰动风险仍存在,但经济的弱势只是阶段性,回暖的方向确定,只是具体时间点以及幅度还有分歧。

从资产定价模型理解,即市场对CF₁、CF₂依旧悲观,但对CF₃至CF∞ 变得更加乐观,投资者风险偏好整体提升,要求的贴现率也更低(rp下降)。对股市而言则是估值与业绩从双杀变为双击。对债市而言,分子端仍是固定票息,外部环境从不确定性回归至确定性,使得债券的确定性溢价下降,rp上升,进而拉低现值。

2023年经济回暖较为确定,债市大概率弱于2022年。我们判断消费与地产投资增速将于2023年一季度见底回升。从海外经验来看,首次防疫政策放松后消费反弹力度较大,随着1月份疫情第一波高峰过去,消费增速有望明显反弹。虽然市场信心不足依旧是一大障碍,但随着政策指向更加清晰,保交楼与政府购买推动地产投资端企稳,结合基数来看,也大概率于2023年一季度明显反弹。

此外,过去两年海外经验表明,疫情对各行业供给端影响明显,类似于进行了一轮供给侧改革。在经济复苏初期,一段时间内,供给恢复弹性弱于需求,有可能推升国内通胀压力。

对应到大类资产,外部环境不确定性下降,股票受益于盈利与估值双击而有较大级别行情。债券表现将弱于股票,考虑到贴现率上升导致远期现金流折现率更低,因此长久期品种受到冲击较大。此外,信用债相对利率债对风险评价rp更加敏感,所以信用债总体表现较利率债更弱。

2. 理财赎回对债市微观结构影响的剖析

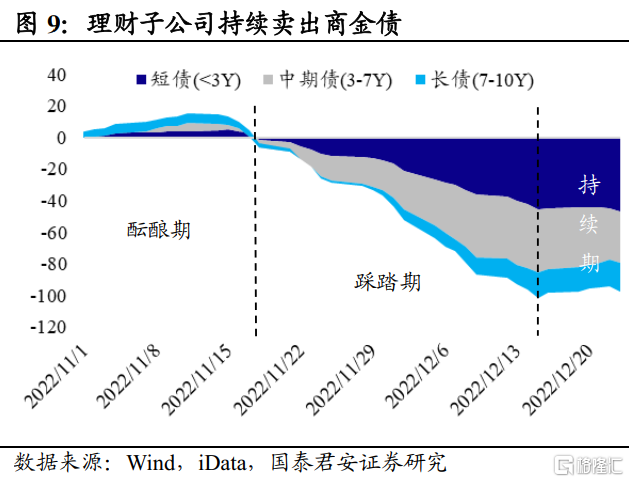

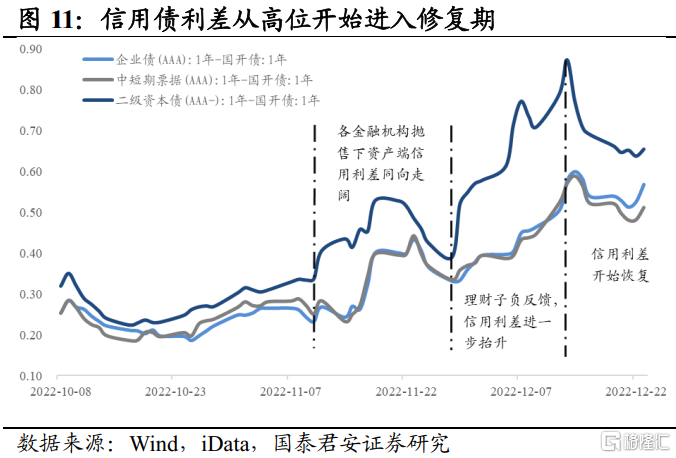

11月中旬后理财子经历了较强的赎回潮,理财子受到其以个人投资者为主、净值型开放式产品较多等底层逻辑的影响,在债市收益率出现上行冲击时,负债端遭到比较严重的赎回,传导到资产端则出现较强的抛售压力,助推各债种形成上涨螺旋。

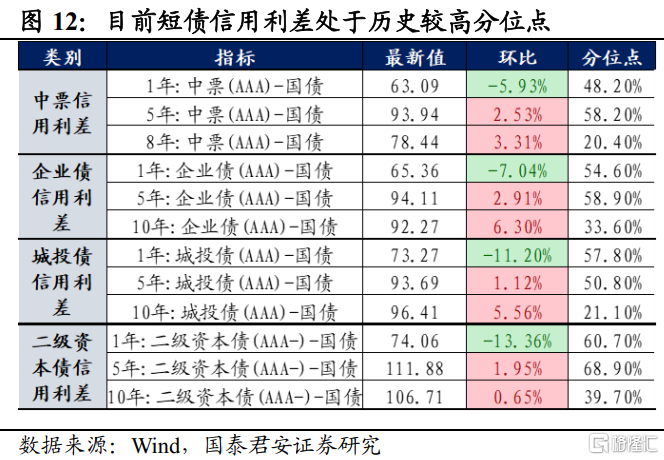

但由于债市微观市场交易结构中不同参与者银行-理财的行为差异,利率债受到冲击较小,而信用债利率则出现大幅上行。预判到2023年1月,政策可能通过加强对个人投资者的宣传,支持鼓励理财子优化估值、赎回方法等方式稳定理财市场,同时鼓励其他机构增加买入理财子卖出的资产。债市可能从前期超跌中短暂修复。其中利率债由于前期受到负反馈影响较小,安全边际不足,而短信用债已经跌出一定配置价值,可考虑参与。

理财子负反馈从何而来?个人投资者在负债端的持续赎回螺旋是主要原因。复盘11月中旬至今的债市,理财子可以说主要表现为“放大器”特征。其主要逻辑基础在于,一方面,在资管新规过渡期结束后,现存的银行理财大部分已经成为采用市值法估值,打破刚兑的净值型产品,净值波动无法再被资金池和摊余成本法掩盖。另一方面,其自身客户以个人投资者为主,风险预期、理性程度和粘性都相对更低。根据行为金融理论,机构投资是减弱个人交易不稳定行为的力量,相反,个人投资者往往缺乏足以支撑有效交易行为的信息获取效率和理性执行能力。

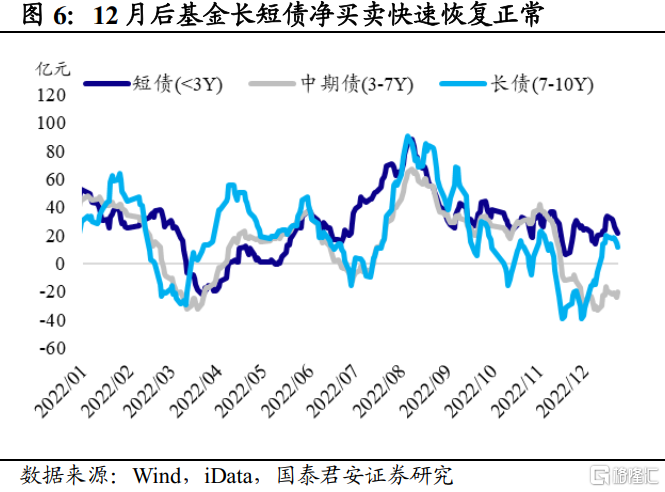

这使得债市上行-理财产品价格波动-投资者赎回理财-理财产品被迫卖债或赎回基金-债市收益率进一步上行的负反馈。这种现象在12月之后更为明显,此时间段表现为理财子单独出现规模萎缩、大幅净卖出,相反同样追求相对收益的基金(以机构投资者为主)则逐步回归行为正常。

理财负反馈是银行资金表外回表的过程,对债市行情造成结构性影响,一是资金和现券利率出现背离,二是利率和信用表现出现背离。这是微观交易结构理论在债市中的具体表现,股市中的微观交易结构关注市场参与者身份,更多关注个人-机构之间的区别。而债市机构投资者内部,银行、理财、基金,保险等行为差别也可能较大。本次理财赎回使得银行和理财进入了两个极端的循环。

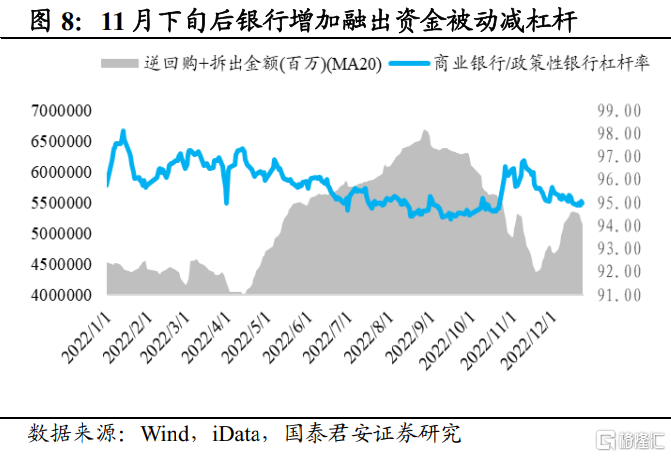

在负债端,由于个人投资者赎回螺旋,理财子出现了持续踩踏现象,同一时间,个人投资者赎回的资金主要用于购买低风险资产(主要是存款),银行(特别是国有大行)则出现资金回表,获得超量资金。

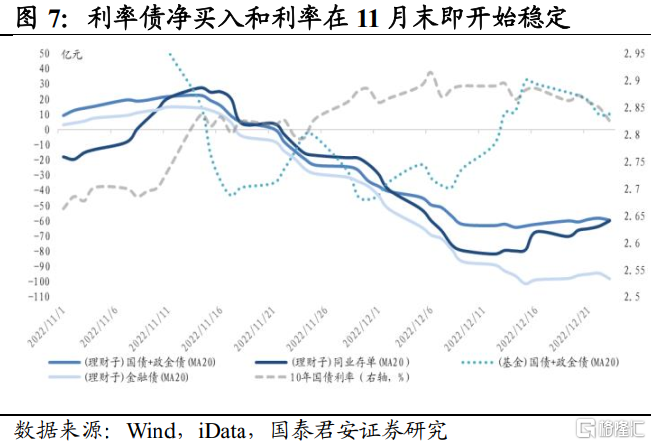

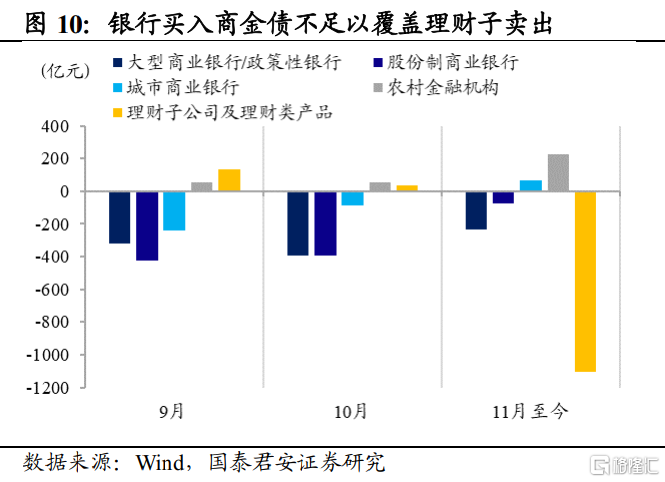

在资产端,银行资金过于充裕后,一方面出现一种新的“资金堰塞湖”,资金并非从公司部门流向金融市场部门而淤积,而是从理财流回银行而淤积。各银行纷纷增加资金融出,隔夜利率保持低位,甚至与债券资产利率大幅背离。另一方面不同类型的资产表现差异扩大,因为银行主要买入的资产和理财子有较大的不同。理财子是信用债和商金债(含二永)的主要买入机构。而银行由于风险资产占用,是较难短时间内吸纳这些信用债和二永债的,其更加偏好利率债。

故市场出现比较明显的利率债净买入增加,这有助于快速稳定利率债市场,在长债上表现更为明显。但各类信用债特别是二永债持续表现为净卖出,利率上行压力较大。

后续政策支撑可能性较大,理财赎回或缓解,前期下跌较多的信用债配置价值出现。

前期理财子负反馈从11月中旬持续至今,可以观测到的政策支撑包括:对个人投资者稳信心宣传的增加,敦促理财子在估值和赎回方法上进行优化,其他机构增加买入其卖出的资产。在这种背景下,我们判断理财赎回2023年上半年还会持续,但踩踏程度可能减轻。

“资金堰塞湖”可能不会在短期内缓解,资金宽松还会持续。同时前期理财负反馈踩踏的品种,短信用跌出明显安全边际,目前利用较低的资金购买,套取的息差和买入后的浮动盈亏都有较好保障,可以作为配置首选。与之相反前期利率债并受到理财负反馈冲击不大,赔率不够高,同时在“强预期”大逻辑影响下,后续政策预期还会对其产生扰动,故在这个时间点并不做重点推荐。

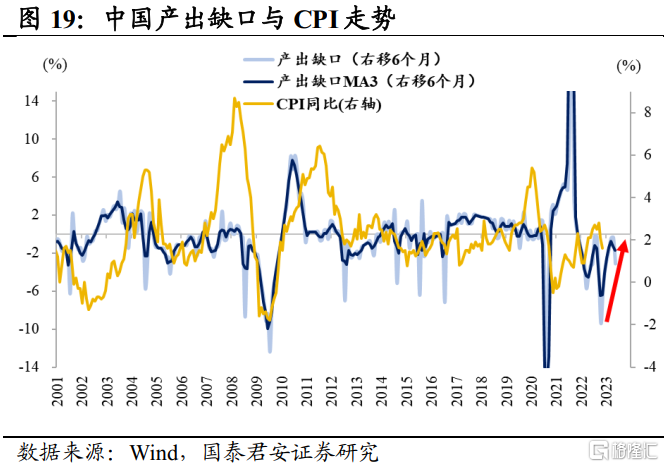

3.疫后供需缺口推升通胀是2023年债市主要风险点

根据供需缺口理论,通胀水平是由供给端和需求端共同决定。经济体的总需求可以用实际GDP表征,供给能力用潜在产出表征,产出缺口衡量经济体供需之间的不匹配程度。当需求大于供给,即产出缺口大于0时,经济体存在通胀压力,CPI同比上涨;反之当需求小于供给,即产出缺口小于0时,经济体存在通缩压力,CPI同比下降。

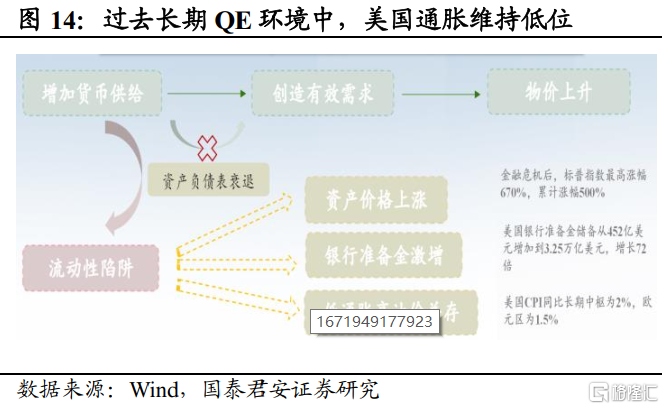

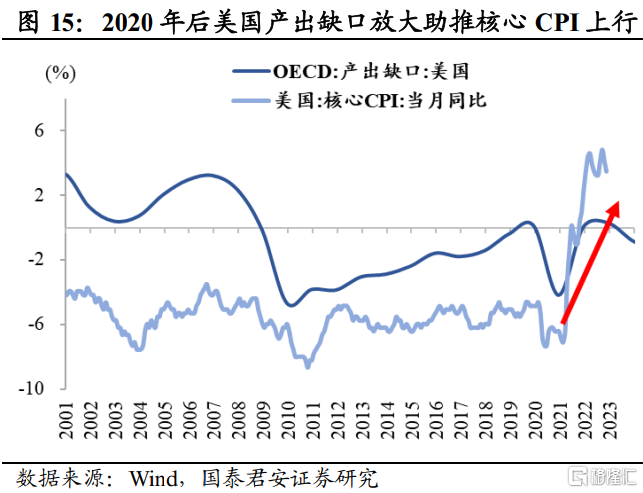

美国2008年启动量化宽松,很长时间内货币供给并没有推升物价水平,本质原因在于量化宽松没有创造出有效需求,而是掉入“流动性陷阱”,同时由于全球化和供应链协同程度提高,供给能力大幅上升,供需缺口没有扩大,进而使得疫情前美国CPI同比长期中枢为2%。

2020年以后,供需情况发生逆转,疫情防控放松后主要经济体供需缺口扩大,出现较为严重通胀,并推动海外央行加息进程。以美国为例,供给端包括逆全球化和欧洲地缘冲突导致大宗商品和粮食涨价、新冠疫情导致部分劳动力永久退出市场等原因,需求端包括无限量QE导致市场流动性泛滥、“直升机撒钱”下居民名义收入脉冲式增加助推消费需求等原因,当前本轮通胀的主要原因已切换至劳动力缺口引发的服务业通胀。

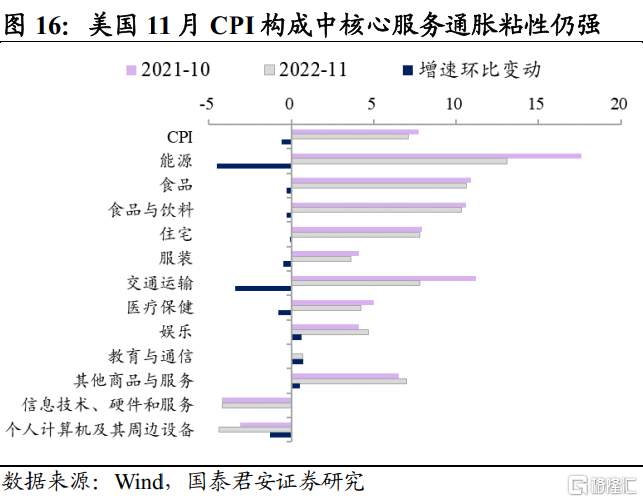

随着国内疫情防控政策优化,2023年下半年国内通胀抬升或是债市的主要风险点。第一,供给端恢复的弹性不及需求端,造成结构性供需缺口扩大,推动产品与服务涨价。2020年新冠疫情首次爆发至今,在接近三年的时间里众多行业经营难度上升,融资能力差的中小微企业尤其是接触性服务公司或永久性地出清,国内接触性服务业供给能力较海外经济体受损更为严重。需求端方面,海外经济体在疫情防控放松初期都出现消费数据回升,而国内前期疫情防控严格指数较海外经济体更高、持续时间更长,因此包括旅游、航空、接触性服务业等可选消费脉冲式上涨的高度或大于海外经济体,进一步放大供需缺口。

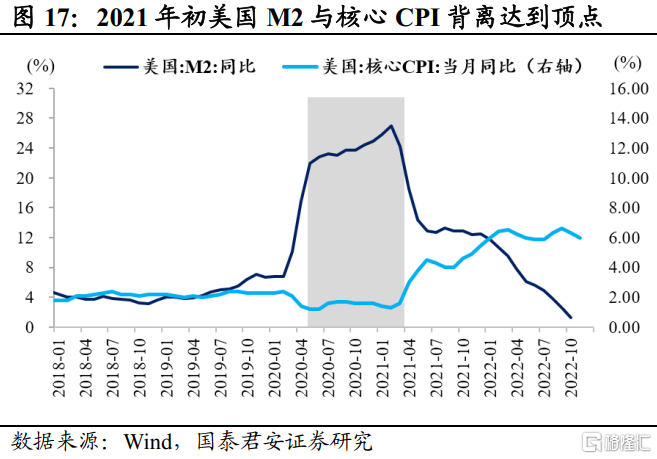

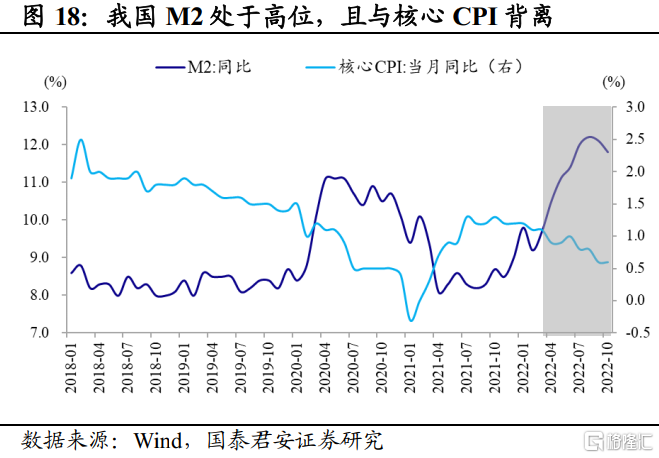

第二,2022年下半年以来我国 M2增速处于相对高位,若总需求进一步复苏升温可能带来滞后效应,美国是经典的例子。疫情首次爆发后,美联储开启无限量QE,M2同比增速从疫情前2020年2月份6.81%快速抬升至2021年2月份26.92%,此阶段核心CPI一直保持在2%通胀目标以内,尔后随着产出缺口放大,核心CPI一路上行至2022年最高点6.6%。

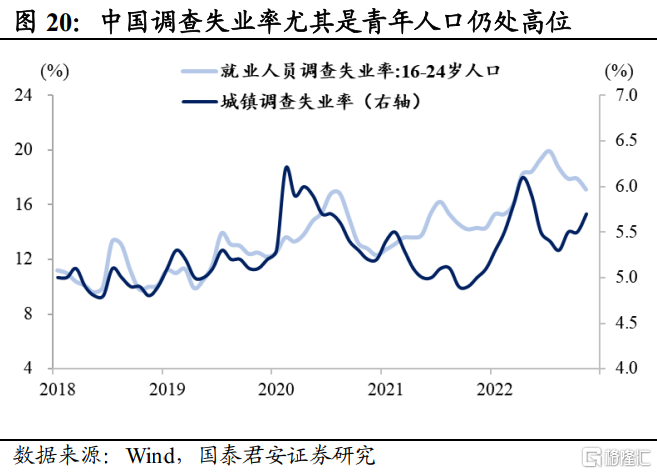

相较于海外经济体,中国央行在疫情冲击后更为珍惜正常货币政策空间,没有搞“大水漫灌”,因此货币数量推升物价的程度不及海外。同时,中国11月城镇调查失业率是5.7%,青年人口调查失业率是17.1%,中国劳动力潜在供给能力是好于海外经济体,因此工资潜在涨幅应低于海外。因此横向比较,国内通胀潜在升温幅度低于海外经济体,但相较于前两年国内CPI尤其是核心CPI较长时间处于低位,2023年下半年开始通胀有较大升温可能性,纵向比较超预期幅度较大。

2022年第三季度货币政策执行报告新增“高度重视未来通胀升温的潜在可能性,特别是需求侧的变化”、“疫情防控更加精准后消费动能可能快速释放,也可能短期加大结构性通胀压力”、“警惕未来通胀反弹压力”等。在跨周期调节思路下,当经济企稳、通胀有抬升风险的迹象出现后,央行会提前收紧货币,操作思路同2020年5月份提前引导资金利率抬升引发债市调整,同时央行行长易纲在2020年6月份第十二届陆家嘴金融论坛上提及“疫情应对期间的金融支持政策具有阶段性,要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”。