兴证固收:如何看待近期的市场波动

2022-03-14 16:36:53

投资要点

1、春节假期结束以来,债券市场出现了明显的波动,这并非基本面或者流动性的变化所致,而是宽信用预期的反复(春节假期后-2022/3/10期限宽信用预期较强,2月社融数据出炉后市场宽信用预期可能降温)以及交易结构的变化(股市波动也导致部分固收+基金可能遭遇赎回,部分资金流出债市)引起的。

2、但投资者行为的差异导致债券市场的分化。

相较于配置盘而言,近期交易盘可能对债市预期较为悲观,交易性机构降久期+负债端遭遇赎回,可能导致近期中短期限国开债调整较多。

投资者对流动性和基本面预期的差异也体现为近期利率债和信用债走势的分化,投资者降低利率债久期,但中高等级信用利差持续处于较低位置。

3、短期内,社融低于预期+本土部分地区疫情有所反复,市场风险偏好下降,宽货币预期上升,债市可能面临交易窗口。一方面,2月社融不及预期,显示宽信用的进程可能不是一帆风顺,当前仍缺乏有效的宽信用抓手。另一方面,本土部分地区疫情有所反复,这也会拖慢稳增长政策见效的时间点,市场风险偏好也可能下降。以上因素叠加,投资者对央行进一步宽货币的预期明显抬升,债市短期内面临交易窗口。

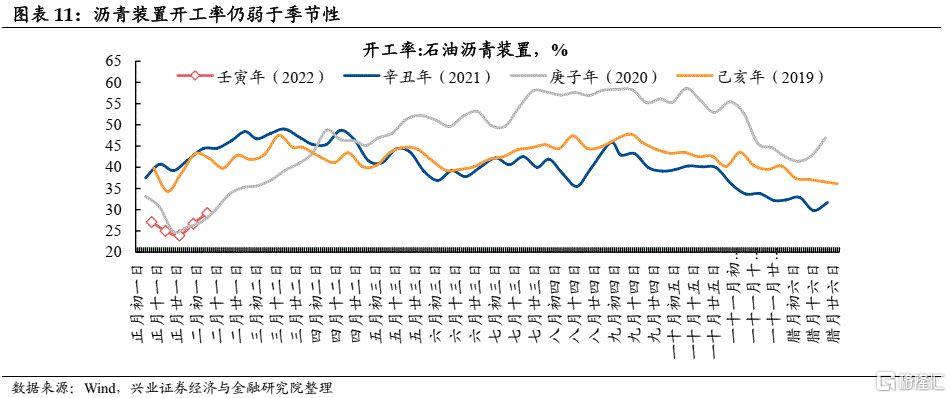

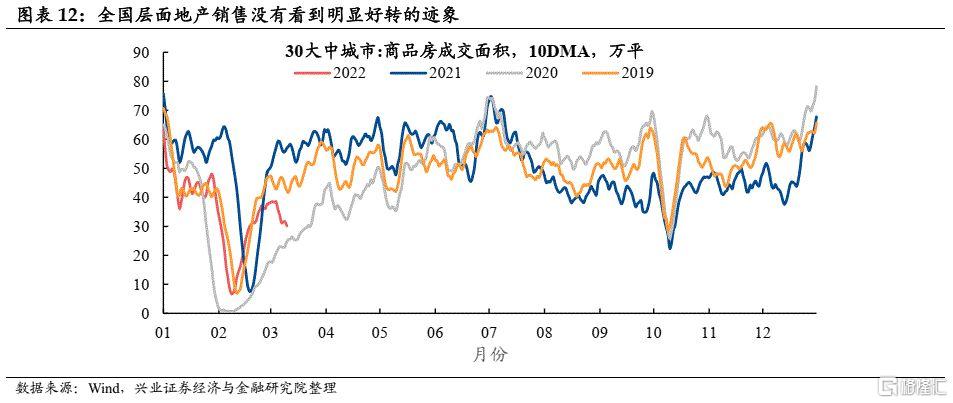

4、但中期而言,债市并未对稳增长充分定价,后续随着经济动能的逐渐修复,债市风险仍有待释放。近期虽然机构有明显降久期的行为,估计久期仍明显高于2020年11月中旬以及2021年2月下旬的水平,指向债市投资者整体预期并不特别悲观。主要原因在于虽然政策稳增长诉求较高,但基本面和金融数据层面尚未得到验证:当前社融结构仍不佳,沥青装置开工率仍然低于往年同期水平,全国层面地产销售也没有看到明显好转的迹象等。当前债市对于稳增长的风险并未充分定价,后续随着稳增长政策进一步落地,经济动能的逐渐修复,债市的风险仍有待释放。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

报告正文

1

近期市场观点回顾

《待时而举,欲厚遗之——利率市场2022年年度策略_20211116》:客观上看,下一阶段信用端有望从“紧信用”转向“稳信用”。通过“宽货币”来降低银行负债成本是“稳信用”的必要条件。“宽货币+稳信用”使得债牛的基础仍在,方向上维持看多趋势,债市待时而举。

《压缩利差是主线——债券市场2月展望_20220207》: 本轮流动性宽松的时间可能较长,而2月份的基本面大概率仍处于偏弱环境,与1月份博弈央行放松做多债市的逻辑有所不同,压缩利差可能是2月份的主线。信用债品种下沉策略延续,有溢价的优质资产仍将进一步被追逐。

《避险为上——债券市场3月展望_20220302》:当前处于政策逆风期,利率债避险为上,控制久期风险。未来1-2个月(3-4月份)债市出现单边下跌直接走熊的概率不大,但因为是政策的逆风期和经济动能逐渐修复,长端的风险可能没释放完,利率债避险为上,控制久期风险。宽货币+宽信用”环境,信用债套息加杠杆策略延续,信用利差大概率仍有可能压缩。信用债品种下沉策略延续,有溢价的优质资产仍将进一步被追逐。

《从历次政府工作报告目标看短期债市走势_20220306》: 2022年两会政府工作报告显示政策稳增长意愿较强。后续大概率有宽信用/财政政策配合,利率债避险为上,控制久期风险。虽然货币端可能维持宽松,但宽信用和宽财政的措施可能对债市形成明显扰动,考虑到当前利率债在估值和赔率方面也没有明显优势,长债大概率承压,风险有待释放,建议投资者规避久期风险。“宽货币+宽信用”环境,信用债套息加杠杆策略延续,信用利差大概率仍有可能压缩。

2

近期市场波动的原因是宽信用预期的反复及交易结构变化

春节假期结束以来,债券市场出现了明显的波动,背后原因包括对宽信用的担忧和交易结构变化。

一方面,宽信用预期的反复扰动2月以来的债市。

2022年1月央行降息操作落地后,市场对宽信用的敏感度提升。2022年2月公布的1月新增社融再创历史新高,后续以广州为代表的多个城市地产调控政策边际放松,叠加政策端持续释放较强的“稳增长”意愿,2022年两会政府工作报告也将经济增长目标设置为5.5%左右,引发市场对于宽信用的预期升温,长债收益率逐渐承压。

3月11日,2月社融数据大幅低于预期,又使得市场对于宽信用的预期有所下降,同时对央行进一步宽货币的预期升温,10年国债收益率一天之内下行约6bp。

另一方面,股市波动也导致部分资金流出债市。近期A股市场的波动也导致部分固收+产品净值波动放大,可能引发投资者赎回,进而导致资金流出债市,机构被动减仓的行为。

整体而言,春节假期结束以来市场的调整和波动,并非基本面或者流动性的变化所致,而是宽信用预期的反复(春节假期后-2022/3/10期限宽信用预期较强,2月社融数据出炉后市场宽信用预期可能降温)以及交易结构的变化引起的。

3

但投资者行为的差异导致债券市场的分化

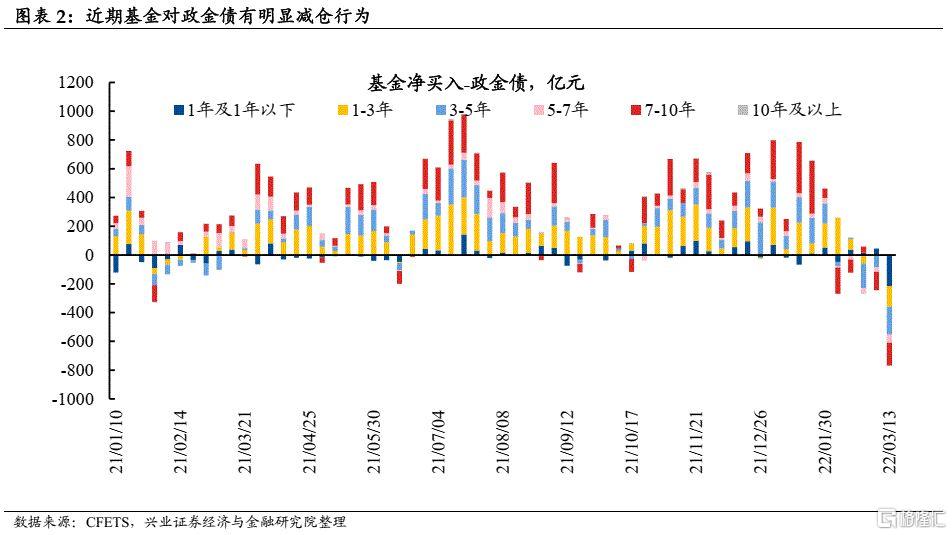

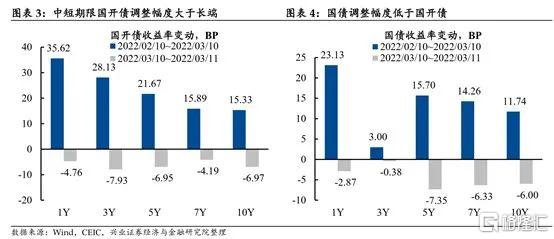

相较于配置盘而言,近期交易盘可能对债市预期较为悲观,交易性机构降久期+负债端遭遇赎回,可能导致近期中短期限国开债调整较多。

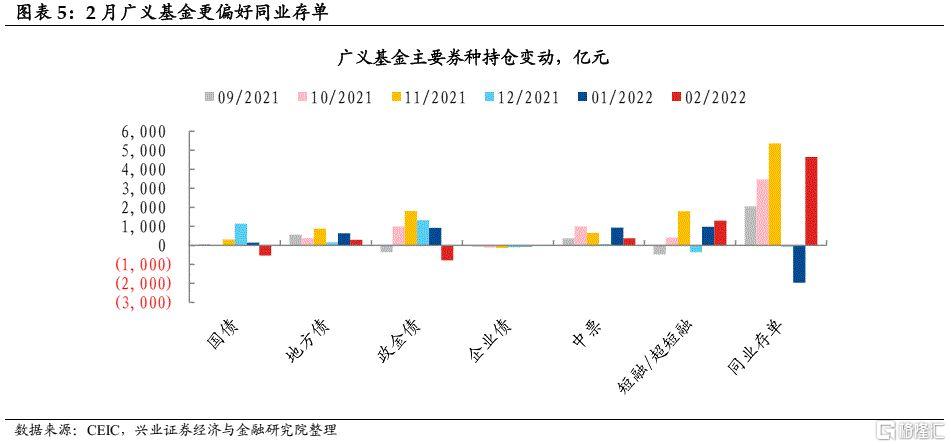

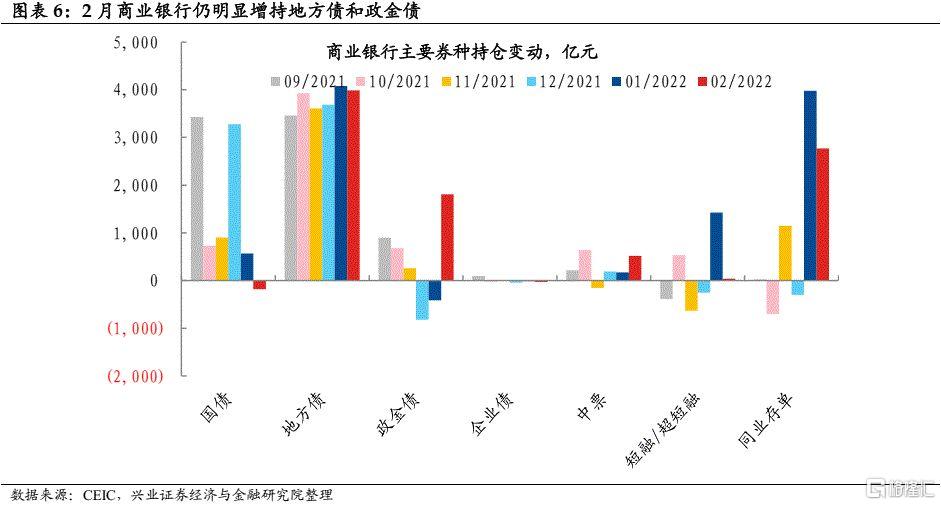

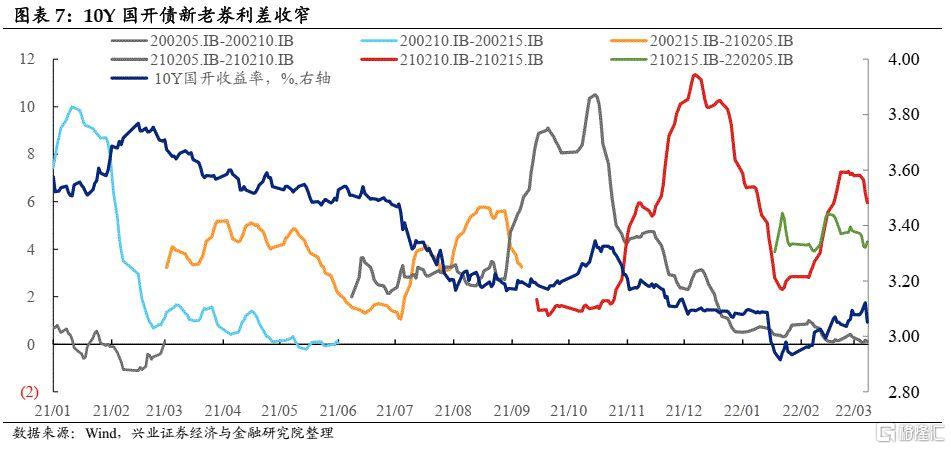

相较于配置盘而言,以公募基金为代表交易盘,在债市中有如下特征:1)由于免税的原因,相较于国债,公募基金更偏好于政金债。2)一般来说,公募基金配债的期限主要为5Y及以下。3)交易盘对活跃券的偏好高于非活跃券。出于对宽信用的担忧,当前交易性机构可能对债市较为悲观,公募基金久期进一步降低(2月托管数据显示广义基金更偏好期限较短的同业存单),负债端遭遇赎回后,中短期限国开债调整幅度高于同期限国债以及长债,10Y国开新券的调整幅度大于老券,10Y国开新老券利差收窄。而配置盘对债市的预期可能较为中性,2月托管数据显示商业银行仍在积极配置地方债和政金债。

投资者对流动性和基本面预期的差异也体现为近期利率债和信用债走势的分化。

一方面,投资者预期稳增长政策可能逐渐加码和落地,宽信用大概率逐渐见效,经济动能可能逐渐好转,长债收益率可能承压,利率债需要降久期规避风险。

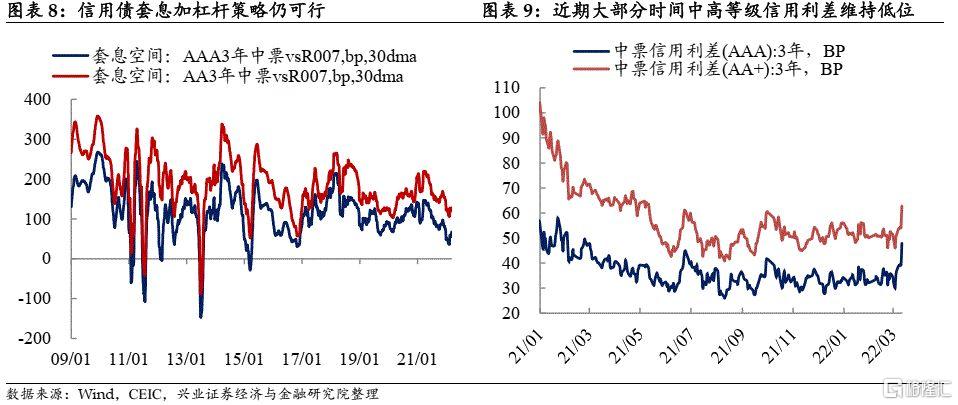

另一方面,资金面不紧+信用环境逐渐改善的组合,使得信用债套息加杠杆策略依然可行,且信用债价值的确定性好于利率债,表现为中高等级信用利差持续处于较低位置。

4

债市短期可能面临交易窗口,但中期风险仍有待释放

短期内,社融低于预期+本土部分地区疫情有所反复,市场风险偏好下降,宽货币预期上升,债市可能面临交易窗口。

一方面,2月社融不及预期,显示宽信用的进程可能不是一帆风顺,当前仍缺乏有效的宽信用抓手。另一方面,本土部分地区疫情有所反复,这也会拖慢稳增长政策见效的时间点,市场风险偏好也可能下降。以上因素叠加,投资者对央行进一步宽货币的预期明显抬升,债市短期内面临交易窗口。

但中期而言,债市并未对稳增长充分定价,后续随着经济动能的逐渐修复,债市风险仍有待释放。

近期虽然机构有明显降久期的行为,估计久期仍明显高于2020年11月中旬以及2021年2月下旬的水平,指向债市投资者整体预期并不特别悲观。主要原因在于虽然政策稳增长诉求较高,但基本面和金融数据层面尚未得到验证:当前社融结构仍不佳,沥青装置开工率仍然低于往年同期水平,全国层面地产销售也没有看到明显好转的迹象等。当前债市对于稳增长的风险并未充分定价,后续随着稳增长政策进一步落地,经济动能的逐渐修复,债市的风险仍有待释放。