近日,深圳证券交易所上市委员会收到浙江中科磁业股份有限公司(以下简称“中科磁业”)首轮问询函意见回复,天风证券为其保荐机构。中科磁业本次拟募集资金3.66亿元,拟发行股数不超过2,215万股,占发行后总股本的比例不低于25%。

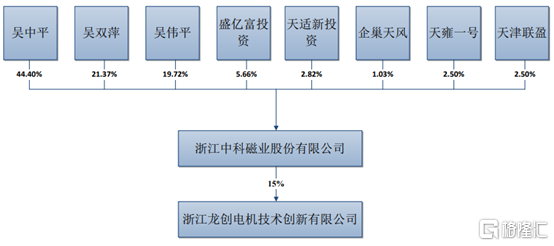

根据招股书显示,公司的控股股东为吴中平、实际控制人为吴中平、吴双萍和吴伟平。持有公司5,680万股股份,占公司本次发行前总股本的85.49%。

公司股权结构,图源,招股书

1

综合毛利率逐年上升

公司主要从事永磁材料的研发、生产和销售,产品主要为永磁材料,分为烧结钕铁硼永磁材料和永磁铁氧体磁体两类。应用于消费电子、节能家电、汽车工业、风力发电、智能制造、电动工具等众多领域。

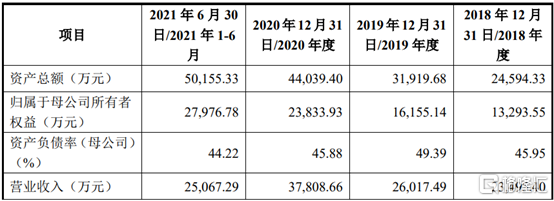

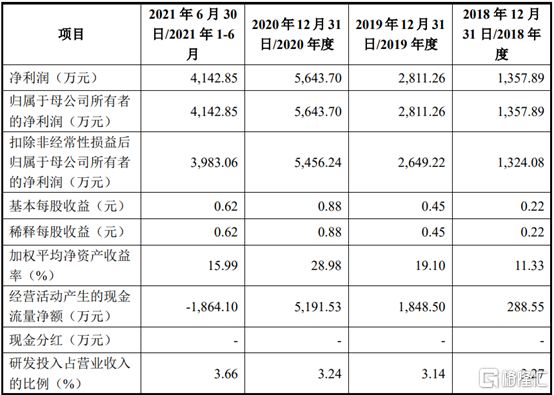

报告期内,中科磁业营业收入分别为2.35亿元、2.60亿元、3.78亿元和2.51亿元,扣非后归母净利润分别为1324.08万元、2649.22万元、5456.24万元和3983.06万元。营业收入和净利润增长主要原因是消费电子和节能家电领域的需求快速增长,业务规模扩大及消费电子产品更新换代速度加快,提升钕铁硼永磁材料需求。

2018年至2021上半年公司主要核心财务,图源,招股书

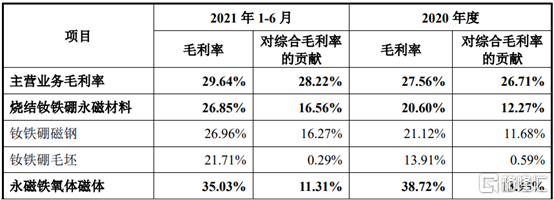

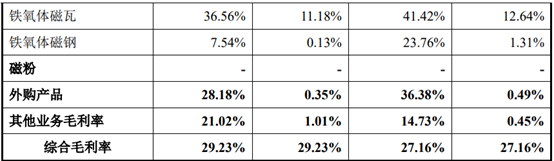

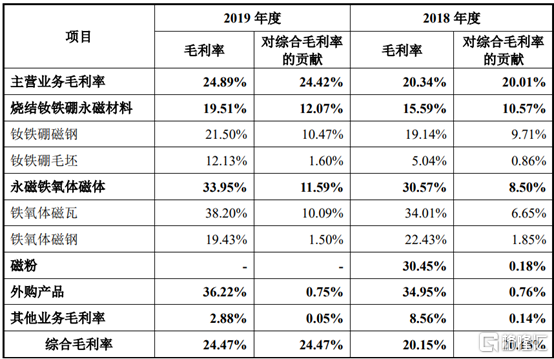

报告期内,公司综合毛利率分别为20.15%、24.47%、27.16%和29.23%,呈逐年上升趋势。公司综合毛利率变动主要与烧结钕铁硼永磁材料及永磁铁氧体磁体销售结构及毛利率变动有关。

2018年至2021上半年公司综合毛利率比较,图源,招股书

报告期内,同行业可比公司烧结钕铁硼永磁材料毛利率分别为21.80%、21.05%、19.85%和21.48%。具体来看,2018年至2019年,公司烧结钕铁硼永磁材料毛利率低于同行业可比公司,2020年至2021上半年,公司烧结钕铁硼永磁材料毛利率高于同行业可比公司。

同行业可比公司永磁铁氧体磁体毛利率分别为35.02%、33.43%、32.36%和30.79%。具体来看,2018年,公司永磁铁氧体磁体毛利率低于同行业可比公司,2019年至2021上半年,公司永磁铁氧体磁体毛利率高于同行业可比公司。

2018年至2021上半年公司与同行业可比公司烧结钕铁硼永磁材料、永磁铁氧体磁体毛利率比较,图源,招股书

2

依赖前五大供应商

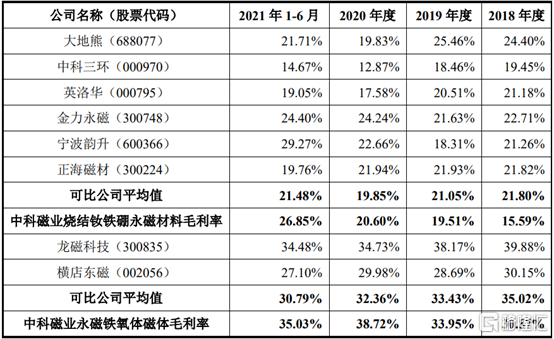

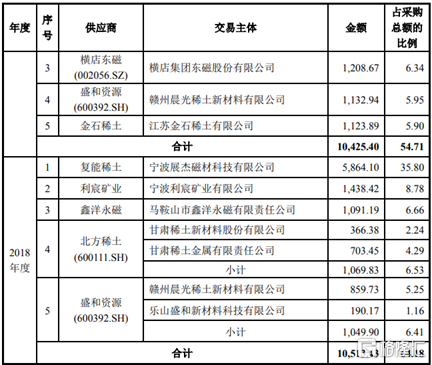

报告期内,公司主要供应商包括宁波复能稀土新材料股份有限公司、赣州晨光稀土新材料有限公司、赣州步莱铽新资源有限公司、甘肃稀土新材料股份有限公司等。公司前五大供应商采购合计金额分别为1.05亿元、1.04亿元、1.39亿元和1.27亿元,占采购总额比例分别为64.18%、54.71%、52.25%和71.11%,前五大供应商集中度较大。若公司与主要供应商相互之间合作终止,可能对公司正常的生产经营造成不利影响。

2018年至2021上半年公司前五大供应商及采购情况,图源,招股书

3

应收账款账面价值进一步提升

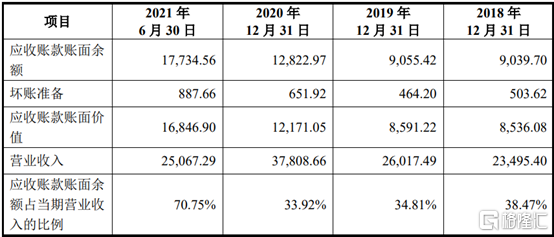

报告期各期末,公司应收账款账面价值分别为 8536.08 万元、8591.22 万元、1.22亿元和 1.68亿元,占各期末流动资产总额的比例分别为 54.68%、43.31%、40.52%和 47.23%,应收账款账面价值进一步提升。报告期内,随着公司业务规模的扩大,应收账款金额持续增加,若未来宏观经济环境、客户经营状况等发生重大不利变化或公司采取的收款措施不力,公司应收账款将面临发生坏账损失的风险,从而对公司经营业绩造成不利影响。

2018年至2021上半年公司应收账款情况,图源,招股书

4

小结

永磁材料行业是国家长期鼓励和扶持的产业,近年来永磁材料的研发和产业化成为新材料领域的发展重点。中科磁业作为永磁材料生产商之一,专注于消费电子和节能家电等领域,需要加大研发力度,对产品进行创新型优化,提升产品性能和生产效率的同时,进而增强在永磁材料行业中的持续竞争力。