近日,新湖期货股份有限公司(简称:新湖期货)向上交所更新披露了招股说明书,拟登陆沪市主板,海通证券为其保荐机构。

此前,证监会对新湖期货的IPO申请文件提出了反馈意见,涉及38个问题,包括17个规范性问题、15个信息披露问题以及6个财务相关问题。

公司的前身新湖有限(曾用名:浙江天地期货经纪有限公司)成立于1995年,改制设立时,主要发起人为兴和投资、众孚实业、新湖集团、新湖中宝及昌达贸易。

截至目前,公司的控股股东为兴和投资,其持有公司54%的股份;实际控制人为黄伟,其通过公司控股股东兴和投资控制公司54%的股份,通过众孚实业、新湖集团、新湖中宝分别控制公司22%、8%、7.67%的股份,合计控制公司91.67%股份的表决权。

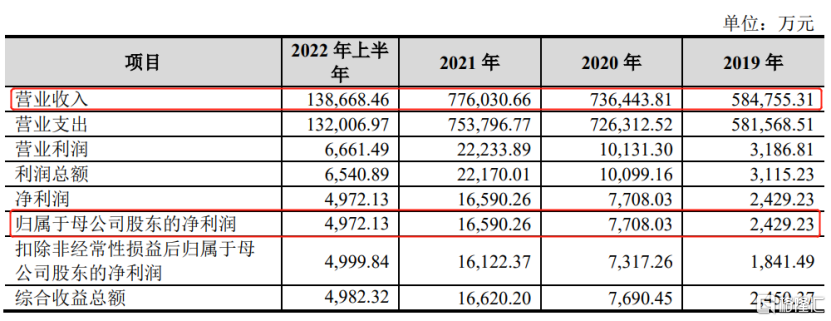

公司自成立以来一直从事期货相关业务,2019年至2022年1-6月各报告期,公司的营收分别为58.48亿元、73.64亿元、77.60亿元和13.87亿元,相对应的归母净利润分别为2429.23万元、7708.03万元、1.66亿元和4972.13万元。

(合并利润表主要数据,招股书)

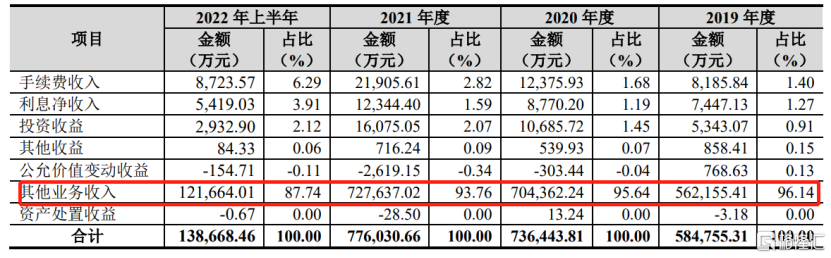

具体来看,公司的收入来源主要分为手续费收入、利息净收入、投资收益、其他收益、公允价值变动收益、其他业务收入、资产处置收益。

(公司营业收入构成情况,招股书)

其中,其他收入占比在90%左右,主要包括销售货物收入,该类业务是公司为服务实体经济开展的基差贸易业务。

其次,手续费是公司的第二大收入来源。不过值得注意的是,报告期内,公司的经纪业务手续费收入分别为2237.77万元、2775.05万元、3756.66万元和1776.69万元,而交易所减收手续费收入分别为5606.38万元、8927.83万元、1.74亿元和6708.38万元,交易所减收手续费收入规模高于经纪业务手续费。

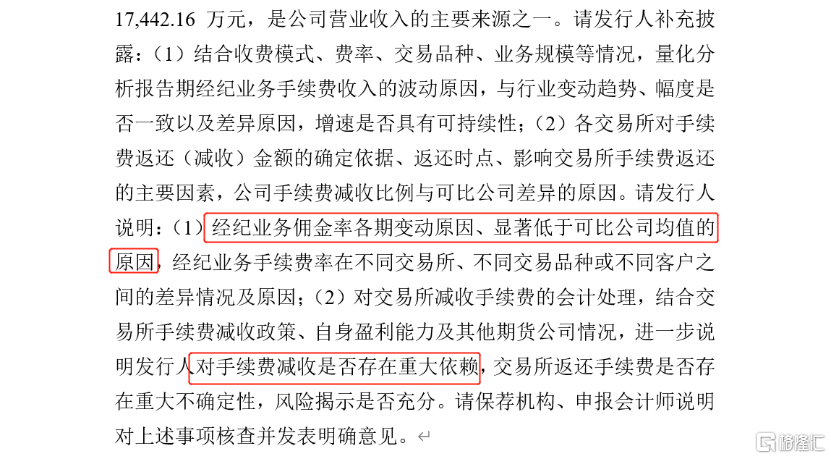

事实上,近年来虽然公司的代理成交额逐年增长,但经纪业务手续费率却持续下降,由2019年的0.0333(‱)降至2022年上半年的0.0263(‱),低于可比上市公司的费率水平。

(公司经纪业务手续费率与同行业对比情况,招股书)

对此,证监会也做出问询。新湖期货表示,受行业同质化竞争影响,整体手续费率呈下降趋势;公司相对规模较小,基于市场竞争影响,手续费率相对较低;同时公司经纪业务以服务产业及专业机构类客户为重点,主要客户中专业机构投资者较多,专业机构投资者交易规模大,佣金率相对较低,导致公司整体经纪业务手续费率较同行业上市公司低。

众所周知,经纪业务容易受到市场外部政策环境变化的影响,且我国期货行业同质化竞争现象较为严重,市场集中度不高,难以形成有效的规模经济效益,公司未来的经营业务存在较大不确定性。