华创宏观:成本上行,多数行业增收不增利

2022-03-28 09:22:35

1-2月工业企业利润数据简述

1-2月规模以上工业企业实现利润总额1.15万亿元,同比增长5%。

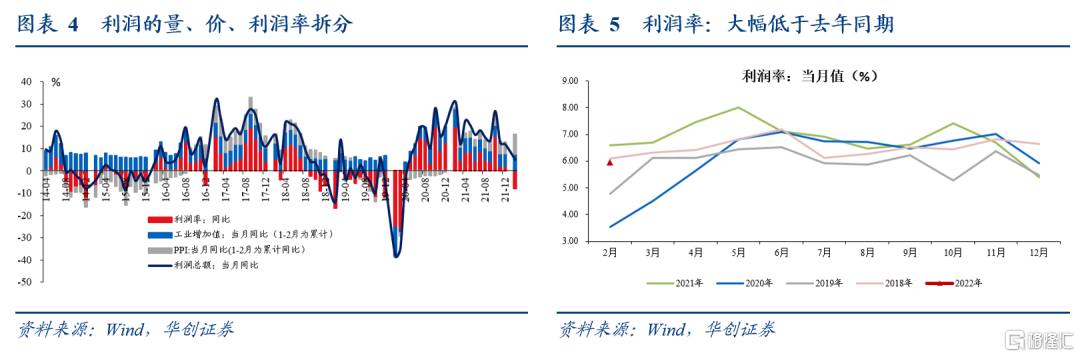

量、价、利润率拆分来看,利润率大幅低于去年同期。PPI同比依然处于高位,2月为8.8%,1月为9.1%。工业增加值1-2月增速为7.5%。1-2月利润率为5.97%,去年同期为6.47%,回落0.5个百分点。利润率回落的原因主要来自成本端的上行,1-2月,成本收入比为83.9%,去年同期为82.9%。

1-2月工业企业利润数据简述:多数行业增收不增利

1-2月利润的显著特征是增收不增利。

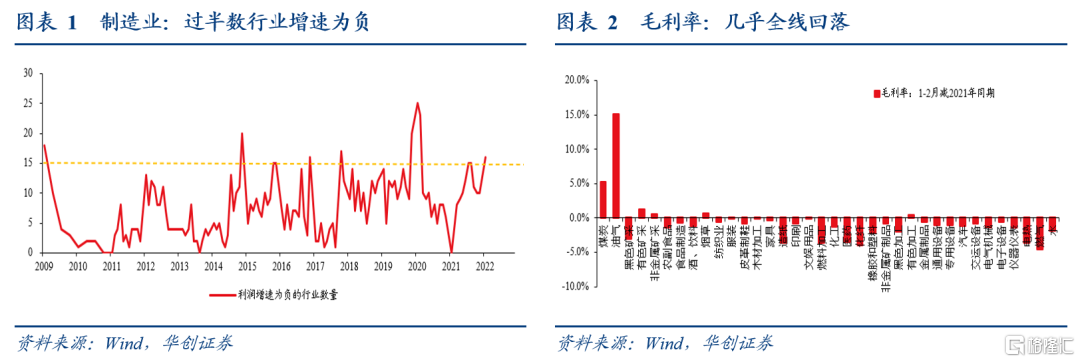

收入端,依然保持较高增长,1-2月同比为13.9%。但利润端,整体增速降至5%。作为对比,2021年,收入端同比增长19.4%,但利润端增长为34.3%。工业企业36个细分行业中,1-2月多达19个行业利润同比为负。

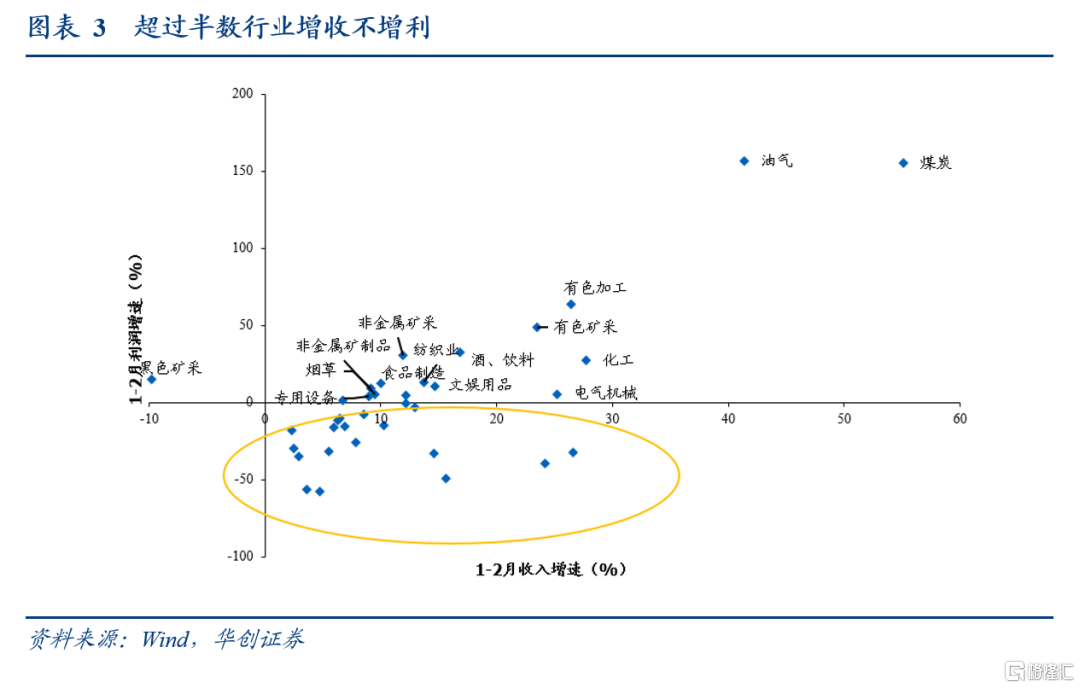

增收不增利的原因主要是成本端上行。就工业企业整体而言,1-2月成本收入比为83.9%,比2021年1-2月高了1个百分点。就细分行业而言,1-2月工业36个细分行业毛利率基本全线回落(与2021年1-2月同期相比)。仅煤炭开采、油气开采、有色金属矿采、非金属矿采、烟草制品、有色金属冶炼等6个行业毛利率增加。

成本上行的主要原因是油的上涨。1-2月,PPI细分行业中,涨幅最大的是油气开采业,环比上涨13%。油气价格上涨,导致油气产业的一些的下游行业,1-2月利润大幅承压。典型的是燃料加工业,1-2月利润累计同比为-39.6%。相对而言,偏下游的一些消费品(成本与油关系不大的行业),1-2月呈现增收又增利的状态,比如食品制造、酒饮料、烟草、文娱用品等。

每周经济观察

疫情:卫健委最新研判认为全球与中国疫情近期不会结束,要坚持外防输入、内防反弹的总策略和动态清零的总方针不动摇。

内需:多地适度放松地产调控政策。一是房贷利率下调,据贝壳研究院数据,2022年3月其监测的103个重点城市主流首套房贷利率为5.34%,二套利率为5.60%,分别较上月回落13个、15个基点,创下2019年以来月度最大降幅;二是放贷周期缩短,3月103城平均放款周期在34天,较上月缩短4天,接近2020年三季度最快速度;此外,哈尔滨宣布拟废止2018年出台的主城区6区商品房限售政策,标志着其楼市调控从金融端放松开始转向“五限”放松。

外贸:3月中旬港口吞吐量增速下滑。沿海主要枢纽港口货物吞吐量同比减少5.1%,其中外贸货物吞吐量同比减少4.2%;沿海八大枢纽港口集装箱吞吐量同比减少8.9%,其中外贸同比减少1.2%。美国贸易代表办公室(USTR)发表声明,宣布重新豁免对352项从中国进口商品的关税,该新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。

资金:本周美债十年期利率大幅上行30个bp,但国内长端利率抬升并不明显目前,中美十年国债利差收窄至32个bp。

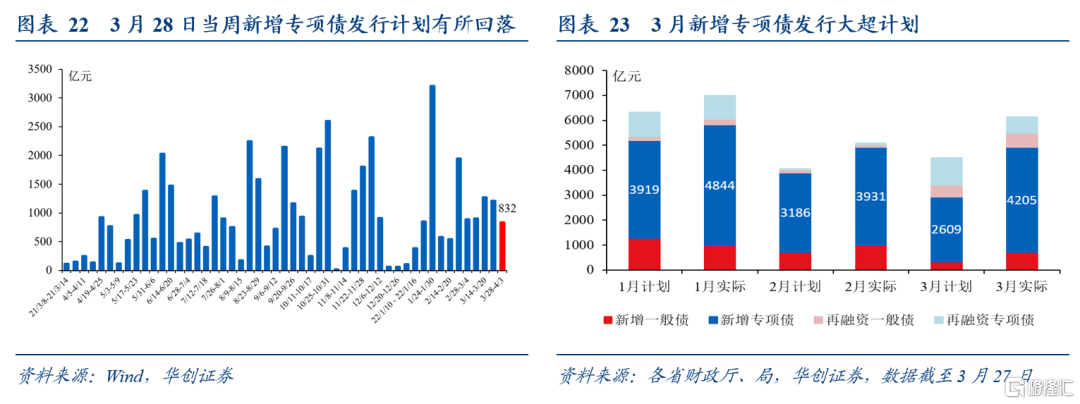

财政:Q1新增专项债发行已占提前下达限额89%。

风险提示:

俄乌冲突持续扩大带动油价上行。疫情进一步扩散影响施工与消费。地产持续下行。美联储货币政策超预期收紧。

正文

一、成本高企:多数行业增收不增利

1-2月利润的显著特征是增收不增利。

收入端,依然保持较高增长,1-2月同比为13.9%。但利润端,整体增速降至5%。作为对比,2021年,收入端同比增长19.4%,但利润端增长为34.3%。工业企业36个细分行业中,1-2月多达19个行业利润同比为负。

增收不增利的原因主要是成本端上行。就工业企业整体而言,1-2月成本收入比为83.9%,比2021年1-2月高了1个百分点。就细分行业而言,1-2月工业36个细分行业毛利率基本全线回落(与2021年1-2月同期相比)。仅煤炭开采、油气开采、有色金属矿采、非金属矿采、烟草制品、有色金属冶炼等6个行业毛利率增加。

成本上行的主要原因是油的上涨。1-2月,PPI细分行业中,涨幅最大的是油气开采业,环比上涨13%。油气价格上涨,导致油气产业的一些的下游行业,1-2月利润大幅承压。典型的是燃料加工业,1-2月利润累计同比为-39.6%。相对而言,偏下游的一些消费品(成本与油关系不大的行业),1-2月呈现增收又增利的状态,比如食品制造、酒饮料、烟草、文娱用品等。

二、1-2月工业企业利润数据点评

(一)整体情况:利润率大幅低于去年同期

1-2月规模以上工业企业实现利润总额1.15万亿元,同比增长5%。去年12月,利润总额两年平均增速为11.9%。库存方面,截止至2月,库存同比为16.8%,前值为17.1%。分所有制看,1-2月国企增速为16.7%,外企为-7.2%,私企为-1.7%。

量、价、利润率拆分来看,利润率大幅低于去年同期。PPI同比依然处于高位,2月为8.8%,1月为9.1%。工业增加值1-2月增速为7.5%。1-2月利润率为5.97%,去年同期为6.47%,回落0.5个百分点。利润率回落的原因主要来自成本端的上行,1-2月,成本收入比为83.9%,去年同期为82.9%。

(二)行业情况:利润结构再次恶化

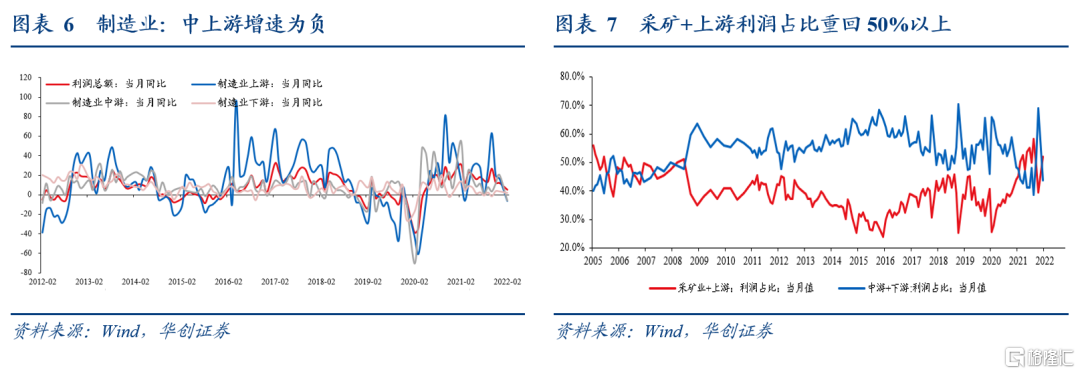

从利润占比来看,采矿+制造业上游1-2月为52%,去年全年是49.3%。去年12月是39.4%。其中,煤炭1-2月利润占比为12.8%,再次成为最赚钱行业。油气开采利润占比大幅提升至5%。

从利润同比增速来看,1-2月采矿业累计增速为132%,制造业累计增速为-4.2%,电热气水行业增速为-45.3%。制造业上游增速为-6.4%,中游增速为-5.9%,下游增速为1.78%。

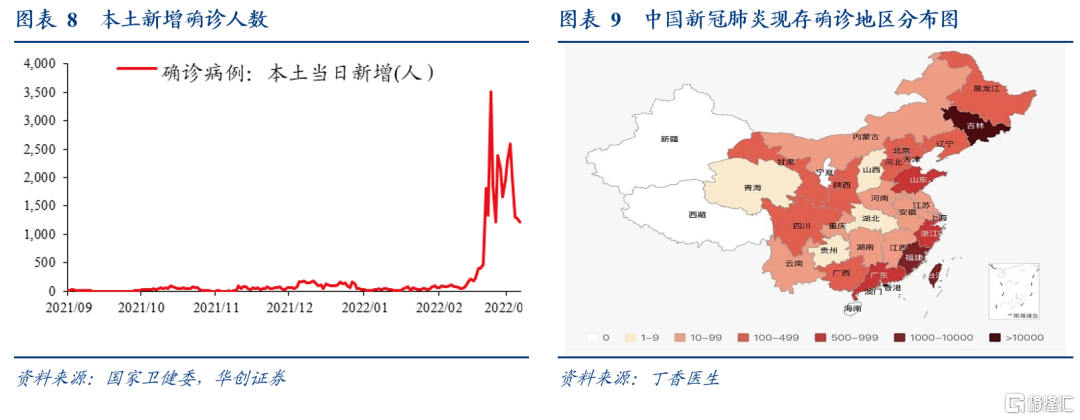

三、疫情现状:疫情仍在发展阶段

本土疫情已经在多地蔓延,尤其是吉林、上海、广东、福建等地,每日新增确诊、无症状感染者数量较多。3月26日,中国内地新增本土病例1217例(吉林1071例,上海47例,辽宁28例,天津16例,河南14例,河北10例,黑龙江8例,湖南4例,安徽2例,江西2例,广东2例,甘肃2例,北京1例,江苏1例,浙江1例,福建1例,云南1例,陕西1例)

卫健委最新研判认为全球与中国疫情近期不会结束,要坚持外防输入、内防反弹的总策略和动态清零的总方针不动摇。3月25日,国务院联防联控机制召开新闻发布会,相关负责人表示:当前,全球新增确诊病例连续第二周反弹,我国新增本土感染者数量仍处于高位,波及地市范围持续增大,疫情仍在发展阶段。要继续坚持“动态清零”总方针不动摇,将防控措施落实到每一个环节,彻底阻断疫情社区传播,尽快实现社会面清零。

四、每周经济观察

(一)需求:楼市政策放松力度和范围有所增大

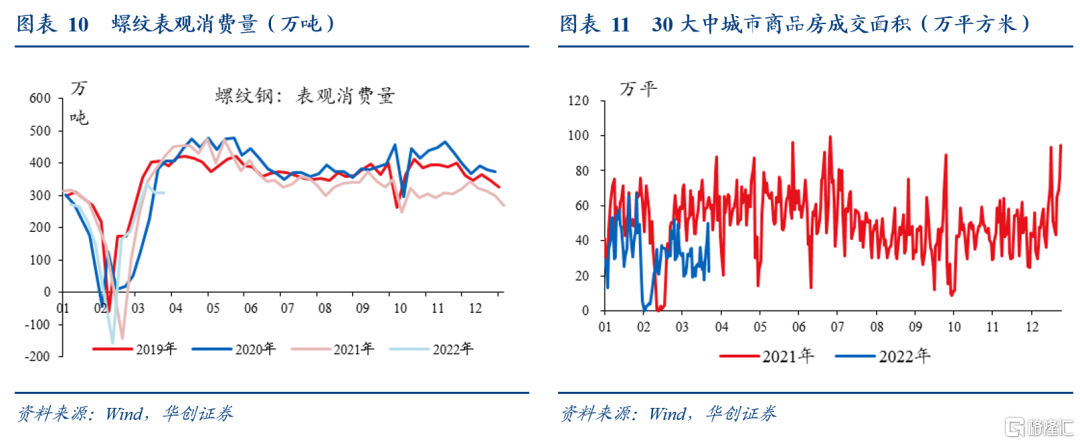

螺纹消费:本周螺纹表需307万吨,较上周变化不大,年同比降幅27%。根据我的钢铁网调研情况:受疫情影响,螺纹到货周期有所延长,表观消费量较实际消费量或偏大。

地产政策:多地适度放松调控政策,政策力度和范围不断增大。一是房贷利率下调,据贝壳研究院数据,2022年3月其监测的103个重点城市主流首套房贷利率为5.34%,二套利率为5.60%,分别较上月回落13个、15个基点,创下2019年以来月度最大降幅;二是放贷周期缩短,3月103城平均放款周期在34天,较上月缩短4天,接近2020年三季度最快速度;此外,哈尔滨宣布拟废止2018年出台的主城区6区商品房限售政策,标志着其楼市调控从金融端放松开始转向“五限”放松。

地产销售:受疫情影响房地产成交延续下行态势,环比降幅扩大。本周(3.19-3.25)30大中城市商品房成交面积210万平方米,环比(上月)下降20.6%,同比下降32.1%,上周商品房成交环比降幅17.7%。

土地成交:3月14日至3月20日当周,百城土地成交面积136万平方米,环比(上月)下降29.6%,同比下降69.6%。土地溢价率2.44%,3月前两周分别为2.94%、5.55%。

(二)生产:水泥及螺纹价格小幅上涨

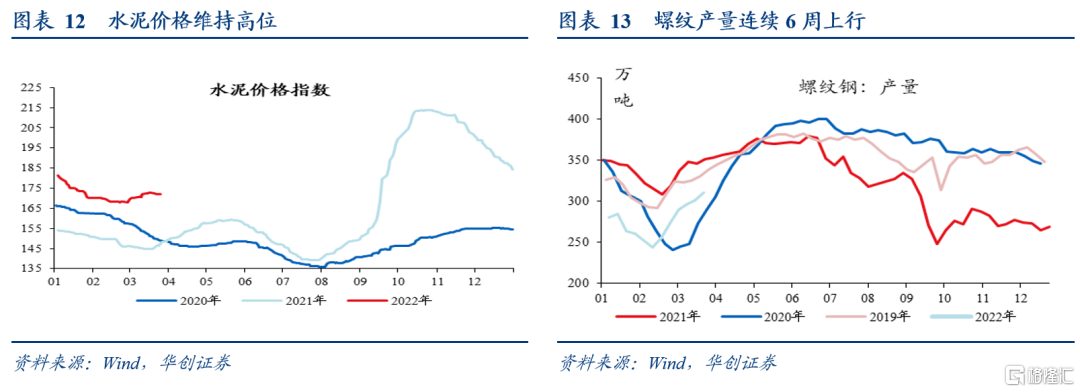

水泥:受煤价及物流成本上升等影响,水泥价格维持高位。本周全国水泥价格指数较上月环比上涨2.4%,较去年同期上涨16.6%。

螺纹:产量连续6周上行,总库存出现累库,价格小幅上涨。产量方面,本周螺纹钢产量311万吨,连续6周处于恢复性回升态势,较去年同期低11.5%;库存方面,社会库存连续3周下滑,厂库受疫情影响有所回升,总库存环比上周增加3.76万吨,结束前两周去库趋势;成本支撑及稳增长预期下,近期螺纹价格小幅上涨,螺纹钢:HRB400 20mm:上海 3月25日价格为4980元/吨,环比上月上涨4.8%。

开工率:沥青及汽车开工率出现分化。沥青本周开工率27%,较上周抬升2个百分点,但仍处于历史低位,去年同期为44.5%;汽车开工率方面,本周半钢胎为72.2%,与去年同期持平,全钢胎开工率为56.6%,低于去年同期的78.0%。

(三)物价:油价上涨和不确定性正在影响全球物流成本

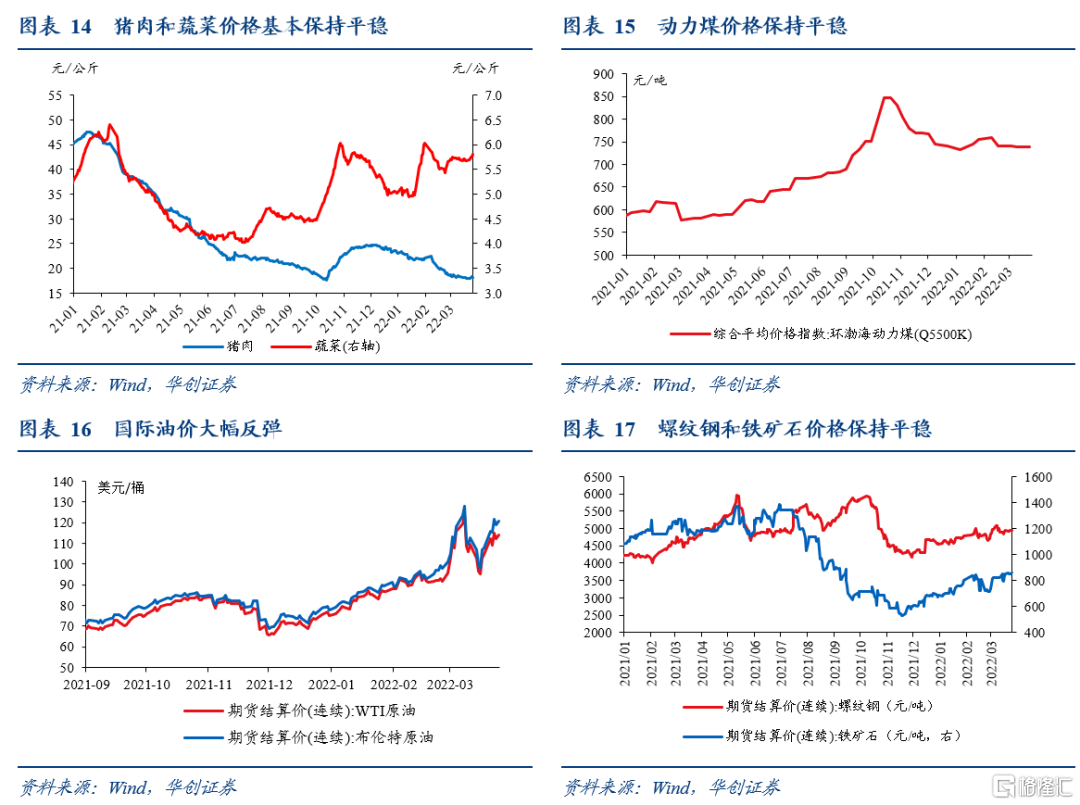

菜篮子价格保持稳定,受疫情影响较小;猪肉价格维持底部震荡走势。本周猪肉平均批发价上涨1.2%,整体上继续维持底部震荡趋势,全国猪粮比价为4.26,已连续6周处于过度下跌一级预警区间;蔬菜平均批发价基本小幅上涨2.1%;水果和鸡蛋平均批发价分别下跌1.3%、0.8%。值得一提的是,近期全国散发疫情较为严重,但菜篮子价格整体保持稳定。以上海为例,当下疫情防控形势较为吃紧,为稳定菜篮子价格,上海市市场监管局、市发展改革委于3月25日联合下发《关于疫情防控期间认定哄抬价格违法行为的指导意见》并立刻执行,明确不得借疫情之机获取不当超额利润。

港口动力煤价和动力煤期货价格保持平稳,前两月我国进口煤同比降幅较大。本周环渤海动力煤(Q5500K)综合平均价格指数收于738元/吨,持平上周;动力煤期货结算价收于845元/吨,下跌0.8%。因印尼出口限制、疫情影响蒙煤进口,2022年1-2月,我国进口煤炭3539万吨,同比下降14%。

国际油价大幅反弹。价格方面,本周美油和布油期价分别收于113.9和120.65美元/桶,分别上涨8.8%、11.8%。库存方面,3月18日当周,美油库存下降250.8万桶,降幅约0.6%。成本方面,油价上涨和不确定性正在影响全球物流成本,本周三高丽海运宣布从4月1日起上调低硫燃油附加费;上周日MSC公司宣布,从4月15日起将对所有亚洲交易的现货和季度合约,按两周而不是每月费率重新计算全球燃油附加费。

主要工业金属价格整体保持稳定。本周螺纹钢期价收于4954元/吨,上涨0.2%,铁矿石期价收于855元/吨,上涨0.5%;LME3月期铜价和期铝格收于10235美元/吨、3590美元/吨,分别上涨0.7%、5.6%。

(四)贸易:3月中旬港口吞吐量增速下滑

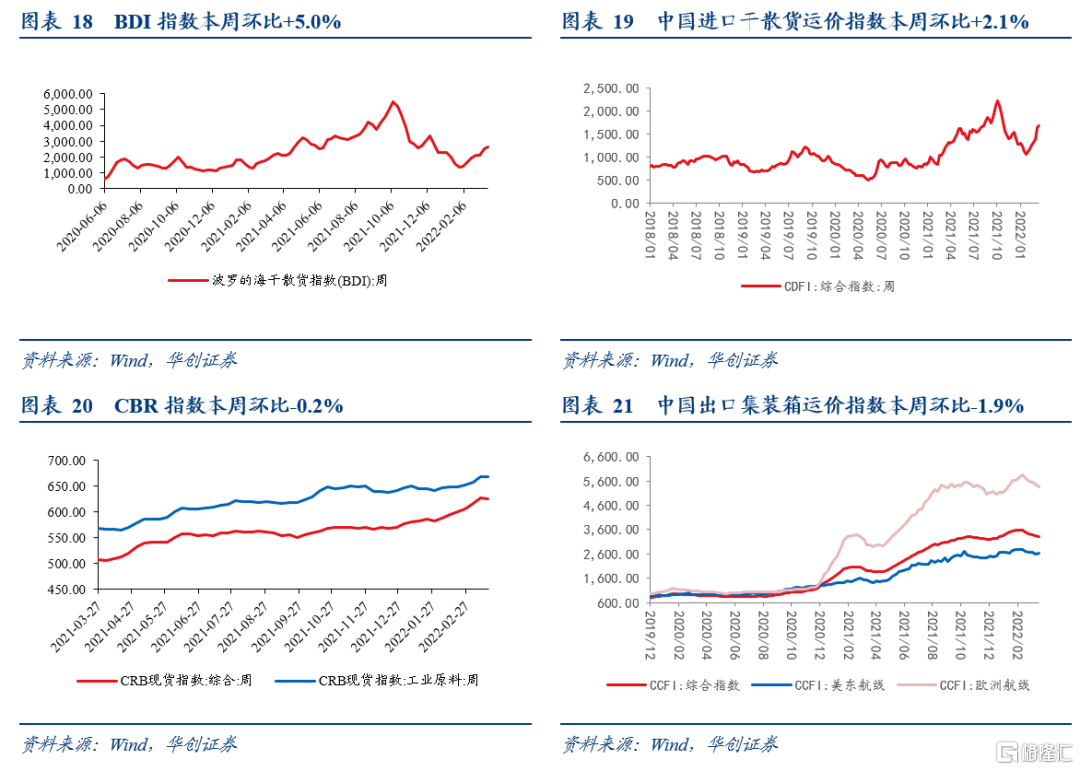

BDI指数本周环比-2.9%;CRB现货指数与工业原料指数本周环比+0.9%、+1.2%;中国进口干散货运价指数本周环比-1.2%;中国出口集装箱运价指数本周环比-0.8%,其中美东航线与欧洲航线运价指数分别环比-0.2%、-1.6%。

3月中旬港口吞吐量增速下滑。沿海主要枢纽港口货物吞吐量同比减少5.1%,其中外贸货物吞吐量同比减少4.2%;沿海八大枢纽港口集装箱吞吐量同比减少8.9%,其中外贸同比减少1.2%;近期多地出现大风降温天气以及新冠肺炎疫情对码头生产带来显著影响。大宗商品方面,重点监测沿海港口原油吞吐量同比减少3.8%,降幅较前期大幅收窄;金属矿石吞吐量同比增加3.0%。

美国贸易代表办公室(USTR)发表声明,宣布重新豁免对352项从中国进口商品的关税,该新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。去年10月USTR宣布拟重新豁免549项中国进口商品的关税,在经过公众征询后决定对其中的352项商品进行豁免确认。

韩国3月前20天出口同比增长10.1%;剔除开工日因素,日均出口额同比增长26.4%。在不剔除开工日因素的各品类数据中,半导体出口额同比增长30.8%,石油制品同比增长79%,无线通信设备增长8.1%,而乘用车出口额同比下滑18.1%,汽车零部件下滑9.1%。

(五)地方债:提前批专项债Q1发近9成,3月发行大超计划

实际发行更新:新增专项债单周发行回落,Q1新增专项债发行已占提前下达限额89%。3月28日当周计划发行新增地方债868亿,其中一般债36亿,专项债832亿;3月累计发行新增地方债(含已公布未发行)4925亿,其中一般债720亿,专项债4205亿。

发行计划更新:3月新增专项债发行大超计划,多地开始披露二季度地方债发行计划。截至3月27日,从23个省市已披露的Q1地方债发行计划看,1~3月新增专项债分别计划发行3919亿(实际发行4844亿)、3186亿(实际发行3931亿)、2609亿(截至3月27日已知发行4205亿)。此外,截至3月27日,已有福建、甘肃、海南、重庆、贵州、浙江、吉林、云南、山西、山东、宁波等多地公布二季度地方债发行计划。结合财政部此前“正抓紧测算分配分地区限额”表述,预计本月末下月初将有更多地方计划披露。

(六)资金:美债利率快速上行

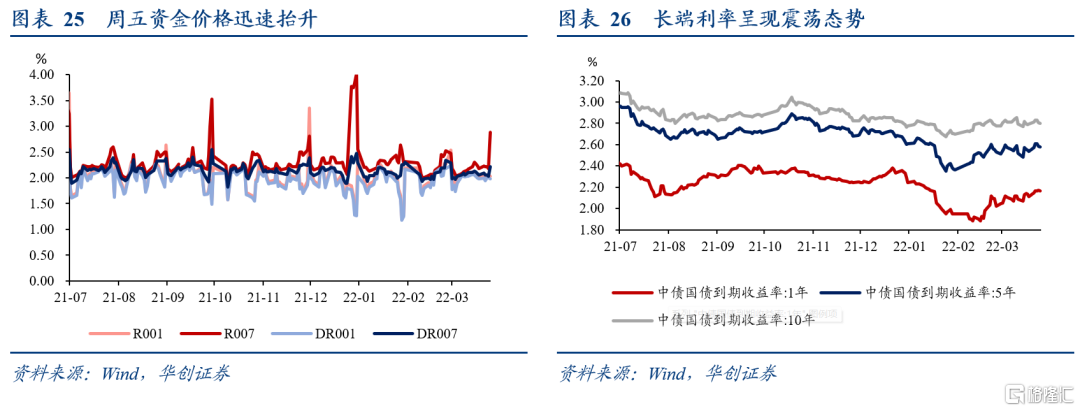

截至3月25日,DR007收于2.2160%,DR001收于1.9796%,较上周环比分别变化+15.44bps、-0.74bps。本周央行净投放资金500亿,下周到期资金量为1900亿。由于周五开始7天资金利率跨季,因此7天利率上行明显。根据当前央行的投放行为和力度观测,预计下周央行将进一步加大投放以维持资金平稳过季。

截至3月25日,1年期、5年期、10年期国债收益率分别报2.1632%、2.5756%、2.7972%,较上周环比分别变化+5.26bps、+3.74bps、+0.45bps。本周美债利率快速上行,长端利率周内上升约30bp,但国内长端利率抬升并不明显。