天风海外:低估值底部区间,后续待基本面逐季改善和政策可预期提升

2022-03-28 14:08:02

低估值底部区间 后续待基本面逐季改善和政策可预期提升

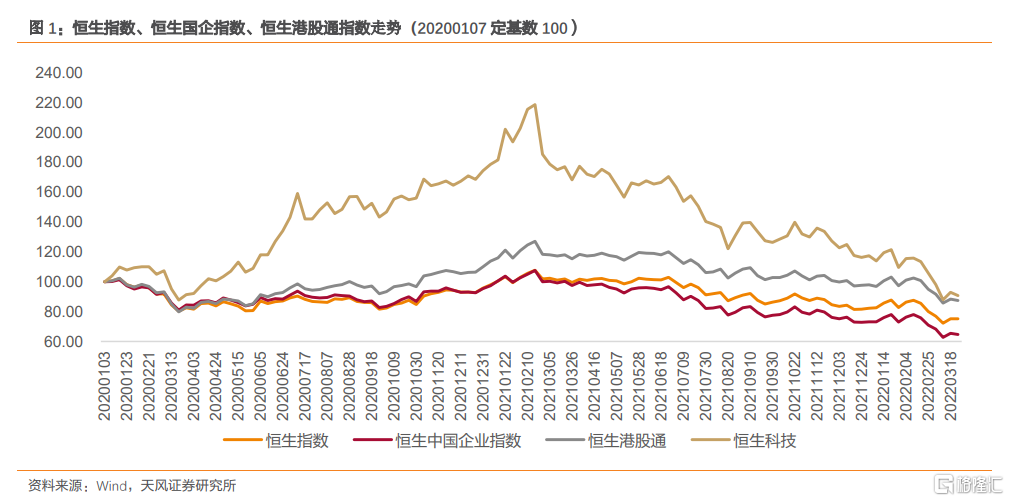

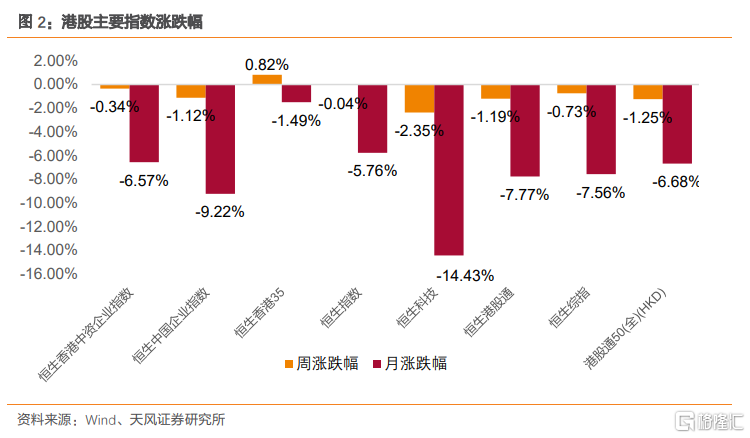

本周(2022年3月21日至3月27日)恒指-0.04%。道琼斯工业指数+0.31%;标普500指数+1.79%;纳斯达克指数+1.98%。本周恒生科技指数-2.35%,恒生中国企业指数-1.12%。

近期以来,中美审计监管的沟通进展影响了中概及港股市场,是当下及未来一段时间影响市场的核心因素之一。美国监管机构要求“充分接触到审计工作文件、公司职员以及关乎此类审计业务的任何其他相关信息。证监会与相关行业主管部门协调,对震坤行等拟赴美上市企业出具了无异议回复,努力保持境外上市渠道畅通。”从影响市场情绪和风险折价角度来看,短期内中美审计监管不确定性或仍将是核心因素之一。建议持续关注双方主管部门沟通进展、美方加速法案和2022竞争法案推进(可能将3年观察期缩短至2年)、中概股私有化及双重主要上市战略性回港的趋势,而未来回港后的流动性问题是市场当下关注的问题,我们认为近期各家互联网公司逐步进入财报披露期,大型互联网公司如阿里、腾讯、小米等公布回购计划,提振市场信心。其中,腾讯、美团公布业绩,盈利兑现略有分化,期待政策逐步明朗后,业绩逐季恢复:腾讯短期业绩相对偏弱,期待2022H2经营杠杆改善;美团核心外卖和到店业务盈利好于预期,新业务亏损小于预期,如高能级城市疫情得到控制,基本面或有望较快反弹。本周京东健康、快手、小鹏汽车等公司将公布业绩。

总体而言,外部,我们持续注意外部的宏观因素的扰动如中美关系、俄乌冲突等,尤其是中美审计监管的沟通进展;内部,我们关注政策面的逐步明朗和可预期、宏观经济对潜在公司基本面的影响,基本面的逐季改善。

我们不认为互联网产业的核心竞争力与壁垒被打破,当前互联网公司仍然有长期投资价值。我们认为互联网公司经过市场的大浪淘沙的激烈竞争,造就了一批全球有竞争力的数字经济的平台公司,仍然具有较好的商业模式和发展潜力。若在未来可预期的政策环境下,或将迎来健康持续的发展,目前处于筑底阶段。虽基本面的复苏仍需时间,平台公司估值处于低位,下行风险较小,是较市场而言的风险回报比较高的核心资产。此外,若市场核心关注的政策面可预期性增强,经济稳增长、局部疫情得到控制、基数调整,2022Q2-Q3开始基本面预期有望加速回升。建议关注代表性、估值较低的核心平台公司如腾讯、美团、阿里、京东、拼多多、快手、哔哩哔哩等。

从细分行业来看:

1)游戏:如国内版号核发恢复,低基数下供给弹性或将迎来较明显改善。行业与宏观经济短期关联度相对较低,叠加游戏出海维持较高增长,2022年基本面韧性较好,如供给改善则增长有望进一步恢复。建议关注:腾讯、网易、心动公司。

2)本地生活:空间广阔,格局相对稳定,外部宏观经济和局部疫情因素改善后,预计基本面增长有望较快恢复至20%-25%区间。外卖平台费率纾困措施指向永久性费率限制,短期UE影响或基本可控。建议关注本地生活龙头:美团。

3)电商:整体需求短期受宏观消费放缓影响,短视频、本地生活龙头入局加剧竞争,预计随宏观消费持续改善、基数调整后,2022H2增长动能有望逐步改善。中期来看社区电商、直播电商、电商出海仍孕育较多结构性增长机遇。建议关注:京东/拼多多/阿里巴巴。

4)广告:短期受到宏观经济、垂直行业整治、算法/数据监管的叠加影响,广告主需求有所承压,供给端部分广告库存或有所减少,不排除部分平台单季度广告负增长,2022H2基数调整后,行业增长或将逐步改善,建议关注可保持结构性份额增长的平台:快手、哔哩哔哩。

5)智能驾驶:新势力短期受中上游成本大涨影响,预计随锂价预期趋于稳定以及新势力新车落地展露出持续迭代的产品力和智能化程度,2022H2增长动能有望进一步显现。中长期逻辑依然稳固。建议关注:小鹏/理想。

风险提示:1、海外疫情控制不及预期;2、中美贸易摩擦;3、互联网监管趋严风险;4、流动性环境收紧超预期;5、海外市场竞争加剧。

正文

1.周观点

本周(2022年3月21日至3月27日)恒指-0.04%。道琼斯工业指数+0.31%;标普500指数+1.79%;纳斯达克指数+1.98%。本周恒生科技指数-2.35%,恒生中国企业指数-1.12%。

市场/行业动态:

近期以来,中美审计监管的沟通进展影响了中概及港股市场,是当下及未来一段时间影响市场的核心因素之一。美国监管机构要求“充分接触到审计工作文件、公司职员以及关乎此类审计业务的任何其他相关信息。证监会与相关行业主管部门协调,对震坤行等拟赴美上市企业出具了无异议回复,努力保持境外上市渠道畅通。”从影响市场情绪和风险折价角度来看,短期内中美审计监管不确定性或仍将是核心因素之一。建议持续关注双方主管部门沟通进展、美方加速法案和2022竞争法案推进(可能将3年观察期缩短至2年)、中概股私有化及双重主要上市战略性回港的趋势,而未来回港后的流动性问题是市场当下关注的问题,我们认为近期各家互联网公司逐步进入财报披露期,大型互联网公司如阿里、腾讯、小米等公布回购计划,提振市场信心。其中,腾讯、美团公布业绩,盈利兑现略有分化,期待政策逐步明朗后,业绩逐季恢复:腾讯短期业绩相对偏弱,期待2022H2经营杠杆改善;美团核心外卖和到店业务盈利好于预期,新业务亏损小于预期,如高能级城市疫情得到控制,基本面或有望较快反弹。本周京东健康、快手、小鹏汽车等公司将公布业绩。

总体而言,外部,我们持续注意外部的宏观因素的扰动如中美关系、俄乌冲突等,尤其是中美审计监管的沟通进展;内部,我们关注政策面的逐步明朗和可预期、宏观经济对潜在公司基本面的影响,基本面的逐季改善。

我们不认为互联网产业的核心竞争力与壁垒被打破,当前互联网公司仍然有长期投资价值。我们认为互联网公司经过市场的大浪淘沙的激烈竞争,造就了一批全球有竞争力的数字经济的平台公司,仍然具有较好的商业模式和发展潜力。若在未来可预期的政策环境下,或将迎来健康持续的发展,目前处于筑底阶段。虽基本面的复苏仍需时间,平台公司估值处于低位,下行风险较小,是较市场而言的风险回报比较高的核心资产。此外,若市场核心关注的政策面可预期性增强,经济稳增长、局部疫情得到控制、基数调整,2022Q2-Q3开始基本面预期有望加速回升。建议关注代表性、估值较低的核心平台公司如腾讯、美团、阿里、京东、拼多多、快手、哔哩哔哩等。

从细分行业来看:

1)游戏:如国内版号核发恢复,低基数下供给弹性或将迎来较明显改善。行业与宏观经济短期关联度相对较低,叠加游戏出海维持较高增长,2022年基本面韧性较好,如供给改善则增长有望进一步恢复。建议关注:腾讯、网易、心动公司。

2)本地生活:空间广阔,格局相对稳定,外部宏观经济和局部疫情因素改善后,预计基本面增长有望较快恢复至20%-25%区间。外卖平台费率纾困措施指向永久性费率限制,短期UE影响或基本可控。建议关注本地生活龙头:美团。

3)电商:整体需求短期受宏观消费放缓影响,短视频、本地生活龙头入局加剧竞争,预计随宏观消费持续改善、基数调整后,2022H2增长动能有望逐步改善。中期来看社区电商、直播电商、电商出海仍孕育较多结构性增长机遇。建议关注:京东/拼多多/阿里巴巴。

4)广告:短期受到宏观经济、垂直行业整治、算法/数据监管的叠加影响,广告主需求有所承压,供给端部分广告库存或有所减少,不排除部分平台单季度广告负增长,2022H2基数调整后,行业增长或将逐步改善,建议关注可保持结构性份额增长的平台:快手、哔哩哔哩。

5)智能驾驶:新势力短期受中上游成本大涨影响,预计随锂价预期趋于稳定以及新势力新车落地展露出持续迭代的产品力和智能化程度,2022H2增长动能有望进一步显现。中长期逻辑依然稳固。建议关注:小鹏/理想。

风险提示:1、海外疫情控制不及预期;2、中美贸易摩擦;3、互联网监管趋严风险;4、流动性环境收紧超预期;5、海外市场竞争加剧。

2.公司财报与新闻

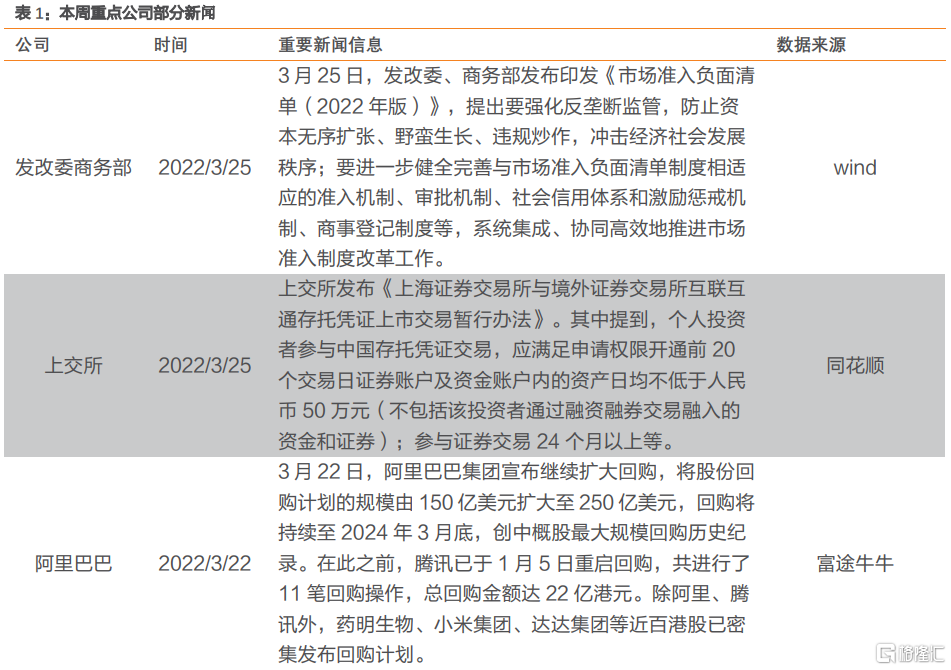

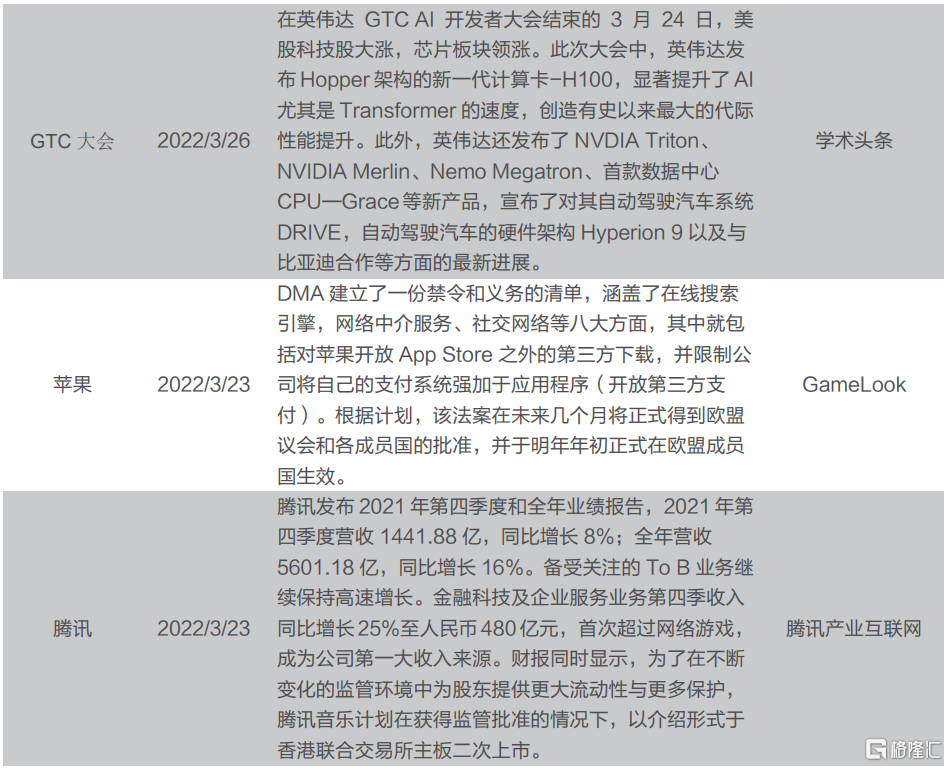

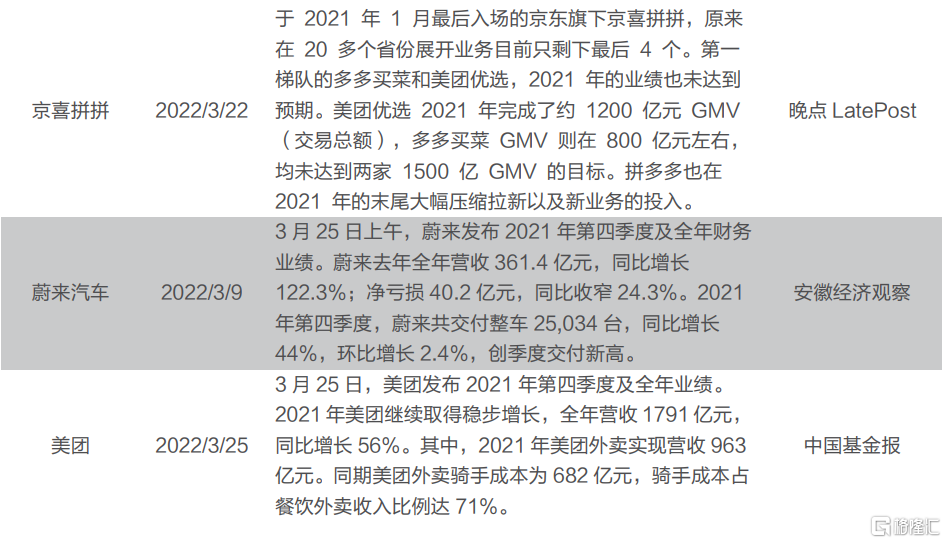

2.1.本周重要公司部分新闻

资料来源:富途牛牛,腾讯产业互联网,Gamelook,晚点LatePost,Wind,同花顺,学术头条,安徽经济观察,中国基金报,天风证券研究所

3. 港股及美股市场综述及估值变化

3.1本周恒生指数-0.04%,纳斯达克指数+1.98%

本周(2022年3月21日至3月25日,下同)恒生指数收盘21,404.88点,-0.04%。

本周道琼斯工业指数收盘34,861.24点,+0.31%;标普500指数收盘4,543.06点,+1.79%;纳斯达克指数收盘14,169.30点,+1.98%。

香港市场:

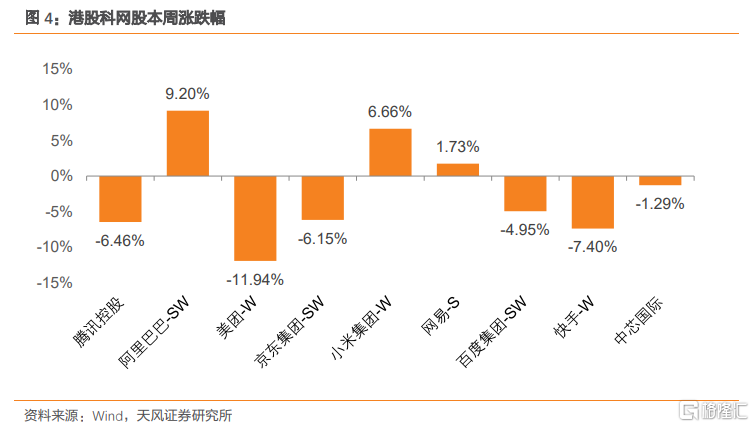

本周部分科技股中腾讯-6.46%,阿里巴巴9.20%,美团-11.94%,京东-6.15%,小米6.66%,网易1.73%,百度-4.95%,快手-7.40%,中芯国际-1.29%。

美股市场:

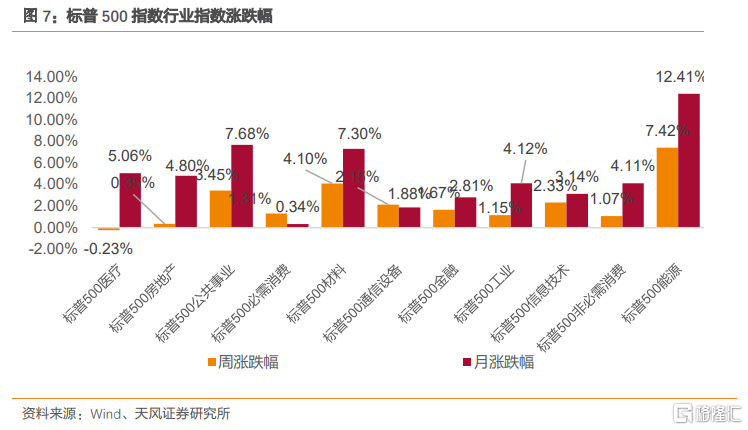

本周标普500行业指数涨幅前三为能源(+7.42%)、材料(+4.10%)、公共事业(+3.45%);涨幅后三为医疗(-0.23%)、房地产(+0.35%)、非必需消费(+1.07%)。

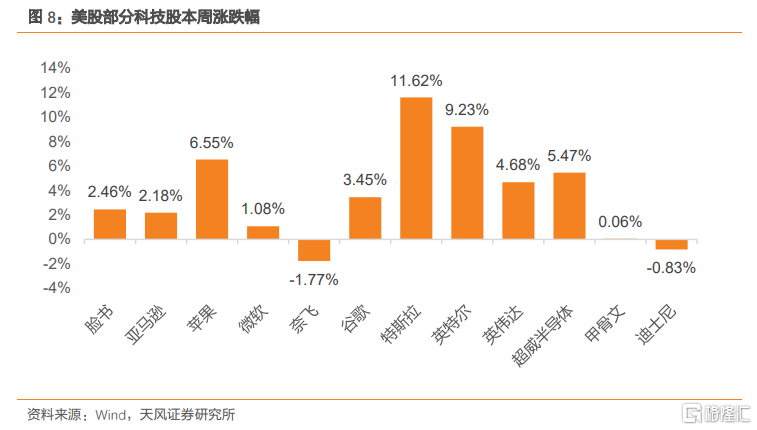

本周,MAAMNG中Meta+2.46%,亚马逊+2.18%,苹果+6.55%,微软+1.08%,奈飞-1.77%,谷歌+3.45%。此外,特斯拉+11.62%,英特尔+9.23%,英伟达+4.68%,超威半导体+5.47%,甲骨文+0.06%,迪士尼-0.83%。

3.2. 南向资金

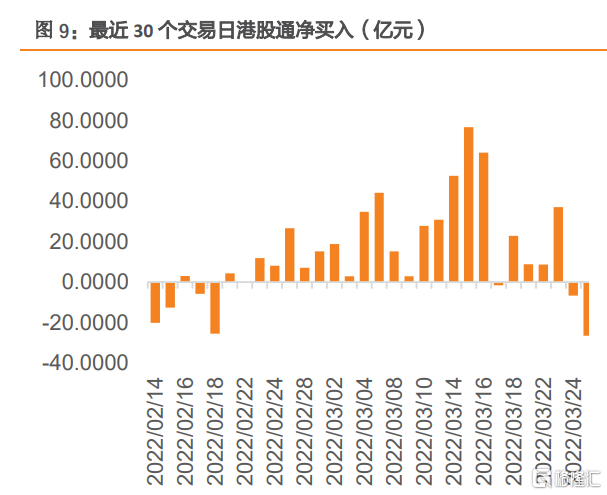

本周港股通5个交易日共净买入21.47亿元,年初至今净买入823.6446亿元,相当于2021年全年净买入3790.84亿元的0.57%。

本周港股通净买入腾讯控股(约汇总16.27亿元),中国移动(约汇总12.52亿元),药明生物(约汇总10.45亿元),李宁(约汇总4.66亿元),中国海洋石油(约汇总3.47亿元);净卖出美团-W(约汇总10.00亿元),小鹏汽车-W(约汇总3.79亿元),华润啤酒(约汇总3.08亿元),舜宇光学科技(约汇总2.63亿元),建设银行(约汇总2.53亿元)。

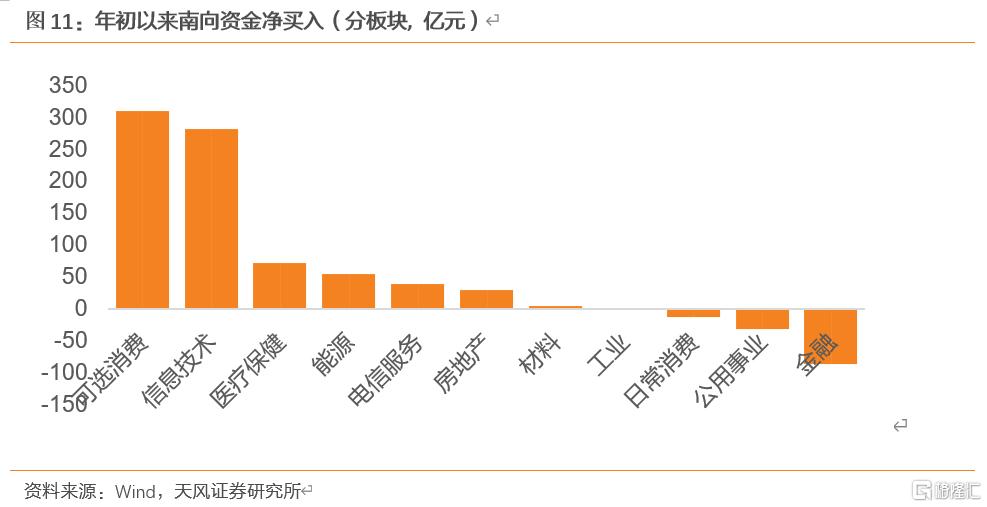

从活跃板块来看,今年以来的南向资金主要流向可选消费、信息技术、医疗保健、能源、电信服务,年初至今净买入金额分别达到310.74亿元、281.25亿元、71.49亿元、54.22亿元、38.36亿元。

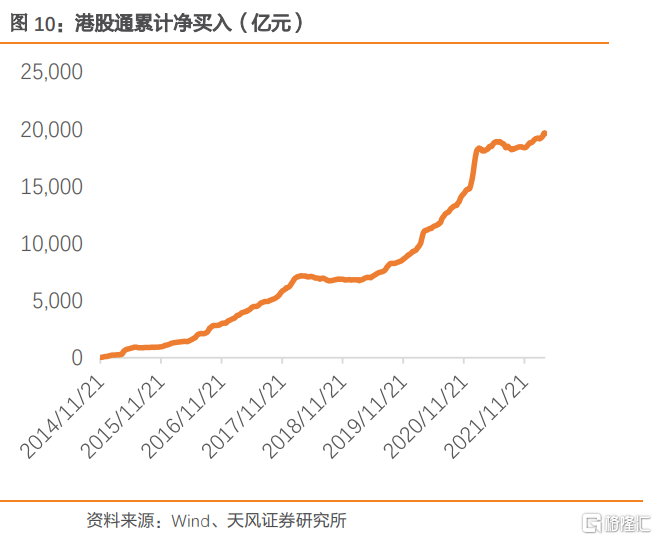

截止3月25日,港股通累计净买入约1.96万亿港元,持仓市值TOP5分别为腾讯控股(约2355亿港元)、建设银行(约1352亿港元)、工商银行(约1079亿港元)、汇丰控股(约1028亿港元)、中国移动(约979亿港元)。港股通持仓占比TOP5分别为山东墨龙(约65.64%)、保利物业(约64.62%)、东方证券(53.17%)、天津创业环保股份(约48.72%)、中州证券(约47.51%)。

报告来源:天风证券股份有限公司

报告发布时间:2022年3月28日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。