进入财报季,关注业绩高确定性行业

2022-03-30 16:19:39

策略观点:进入财报季,关注业绩高确定性行业

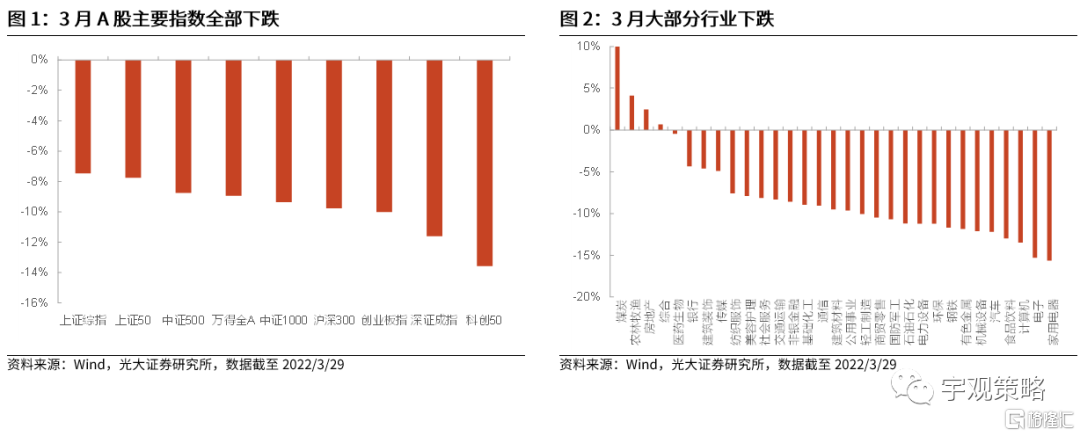

3月市场主要指数全部下跌。3月(截至3月29日),A股主要指数全部下跌,上证综指和上证50表现相对较好,分别下跌7.5%和7.7%,科创50和深证成指表现较差,分别下跌13.6%和11.6%,其他主要指数中,万得全A下跌8.9%,创业板指下跌10.0%。行业方面,3月大部分行业有所下跌,其中煤炭、农林牧渔、房地产和综合是仅有的四个上涨的行业,家电、电子、计算机等行业表现最差。

俄乌冲突等一系列风险因素的发酵是3月市场波动的主要原因。3月俄乌冲突进一步加剧,并引发了原油等全球大宗品价格大幅上涨,也引发了市场对于通胀的担忧。同时,3月美国披露了一份包含5家中国公司在内的退市风险名单,市场对于中概股在美前景担忧,中概股的大跌也引发了港股和A股的调整。3月16日,刘鹤副总理主持召开国务院金融委会议正面回应了市场关注的热点问题,包括宏观经济、资本市场、中概股、港股等,市场也给予了积极反应。此外,超预期的经济数据、美联储议息会议、中美元首视频会晤等也是市场关注的热点问题。

市场积极因素正在酝酿,看好4月A股市场表现。在各类风险因素的影响下,3月市场表现不佳,但当前各类风险因素的影响趋弱,而市场积极因素正逐渐积累,并有望主导市场在4月份有不错表现。宏观层面,近期央行上缴结存利润、3月16日举行的金融委会议进一步明确了宏观层面未来或将有更多的利好出现。微观层面,近期部分公司披露了积极的1-2月份经营数据,另外当前公司回购规模处于历史高位。中美关系层面,3月23日,美国贸易代表办公室宣布将恢复对部分来自中国的进口商品的税收豁免,而考虑当前中美关系及美国国内经济问题,未来中美经贸关系或将走向进一步缓和。

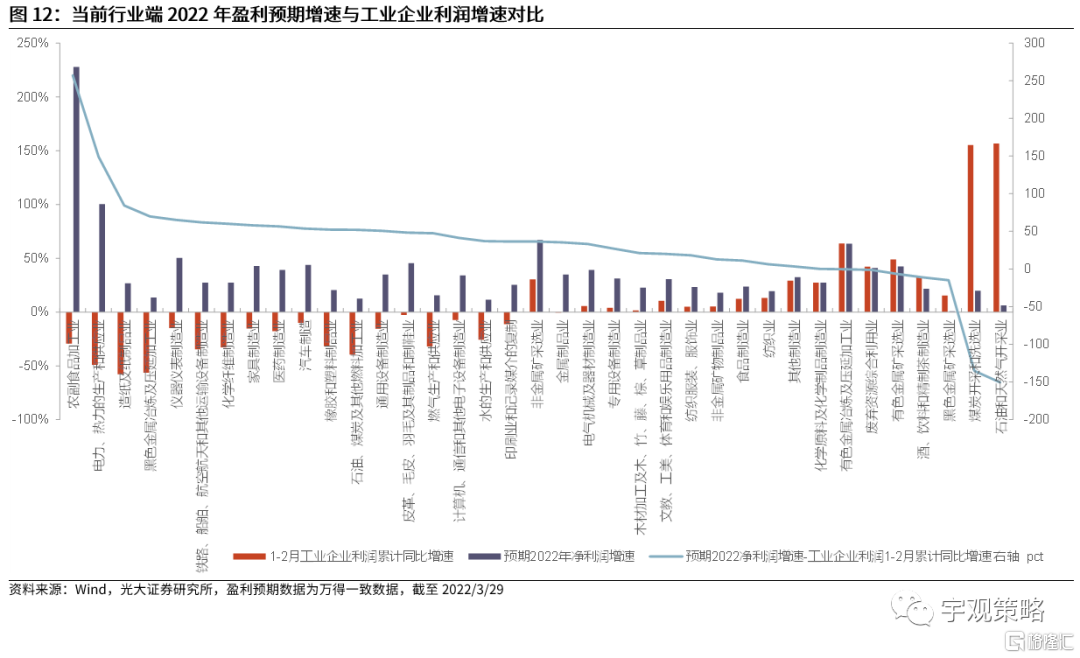

配置方向上,财报季关注业绩有可能超预期的行业及个股。4月进入财报季,历史上财报超预期的公司往往会有更好的表现。对于今年财报季而言,当前市场对于2022年盈利增速预期偏高,全年业绩低预期概率较大,因而在一季报中仍有不错业绩表现的行业股价或将有更好的表现。一方面,根据此前披露1-2月经营数据的公司行业分布来看,食品饮料、医药等消费行业,建筑、建材等稳增长方向的行业或有不错表现。另一方面,从市场一致预期与1-2月工业企业利润增速对比来看,大部分行业的预期偏高,而食品饮料等消费品行业的预期增速与工业企业利润增速更为相近。这与我们对于两条主线的推荐相一致。

主线一:稳增长方向。稳增长及财政发力背景下,稳增长方向或将是资本市场最重要的主线之一,而历史上历次固定资产投资增速上行区间,“稳增长”相关板块表现突出。建议关注传统基建方向的建筑、建材、银行、地产等行业,以及新基建方向的风电、光伏等行业。

主线二:消费方向。历史上来看,通胀剪刀差明显收窄时期,消费板块多有不错表现。同时,消费板块22年业绩的相对优势可能会更加明显。建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

光大四月金股:机构客户可扫码注册小程序查看金股名单及完整推荐逻辑

风险提示:经济增长不及预期;新冠疫情大幅恶化;地缘政治风险进一步发酵。

3月市场主要指数全部下跌。3月(截至3月29日),A股主要指数全部下跌,上证综指和上证50表现相对较好,分别下跌7.5%和7.7%,科创50和深证成指表现较差,分别下跌13.6%和11.6%,其他主要指数中,万得全A下跌8.9%,创业板指下跌10.0%。行业方面,3月大部分行业有所下跌,其中煤炭、农林牧渔、房地产和综合是仅有的四个上涨的行业,分别上涨了11.7%、4.1%、2.4%、0.7%。家电、电子、计算机等行业表现最差,分别下跌了15.7%、15.3%、13.5%。

俄乌冲突等一系列风险因素的发酵是3月市场波动的主要原因。3月市场大幅波动,3月上证综指最大跌幅达到11.5%(3月初至15日)。3月俄乌冲突进一步加剧,并引发了原油等全球大宗品价格大幅上涨,也引发了市场对于通胀的担忧。同时,3月美国披露了一份包含5家中国公司在内的退市风险名单,市场对于中概股在美前景担忧,中概股的大跌也引发了港股和A股的调整。3月16日,刘鹤副总理主持召开国务院金融委会议正面回应了市场关注的热点问题,包括宏观经济、资本市场、中概股、港股等,市场也给予了积极反应。此外,超预期的经济数据、美联储议息会议、中美元首视频会晤等也是市场关注的热点问题。

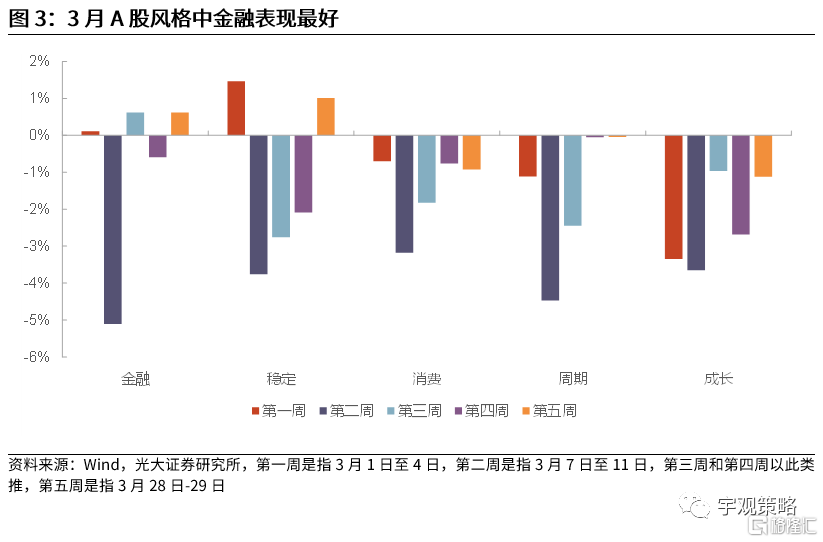

3月各市场风格均有所下跌。3月(截至3月29日)各市场风格均录得下跌,其中金融风格表现最好,累计下跌4.9%;成长风格表现最差,累计下跌12.1%;稳定、消费、周期风格分别下跌了6.6%、7.1%、8.2%。从主题行业来看,煤炭、农业、房地产等有较好表现。

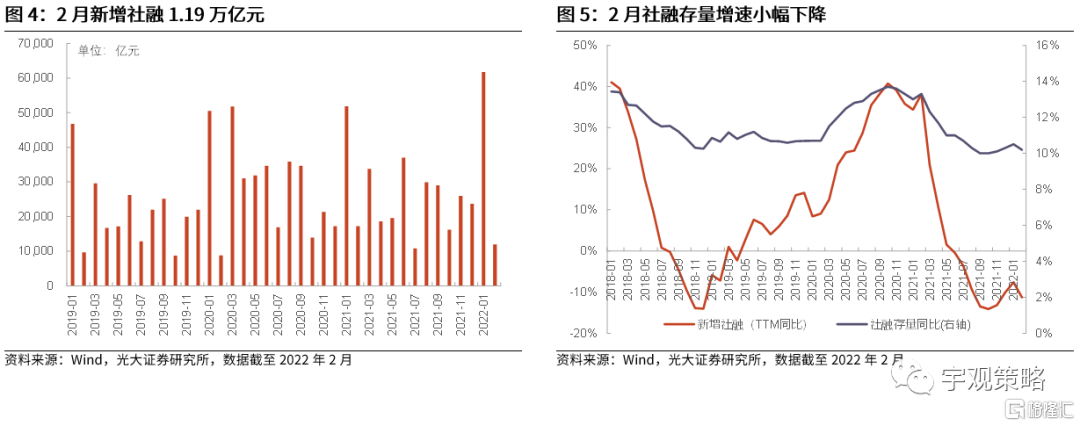

2月份社融数据低于市场预期。2月新增社会融资规模1.19万亿,同比少增5315亿元,低于wind一致预期2.22万亿,社融存量增速下降0.3pct至10.2%。从结构上看,2月新增人民币贷款9084亿元,较去年同期下降4329亿元,2月新增未贴现承兑汇票较去年同期下降4867亿元,是社融结构中最大的两个拖累项。2月新增直融(债券及股票)3962亿元,较去年同期抬升1913亿元,新增政府债券2722亿元,较去年同期抬升1705亿元,是社融结构中相对最大的两个贡献项。

偏弱的社融数据或并不需要担心。2月社融数据低于市场预期,结构上也相对偏弱,但或并不需要特别担心。今年春节假期主要集中在2月份,假期前后的经济活动本身就相对偏少,同时2月份以来国内疫情反复,也对部分地区经济活动产生抑制,此外,房地产信贷需求在2月份仍然相对偏弱。从前两个月的合计社融数据来看,两个月合计新增社融达到7.36万亿。展望未来,政策层面仍将会对信贷修复提供支撑,2022年5.5%左右的经济增长目标也需要信贷适度发力,未来社融或仍将呈现出持续改善的趋势。

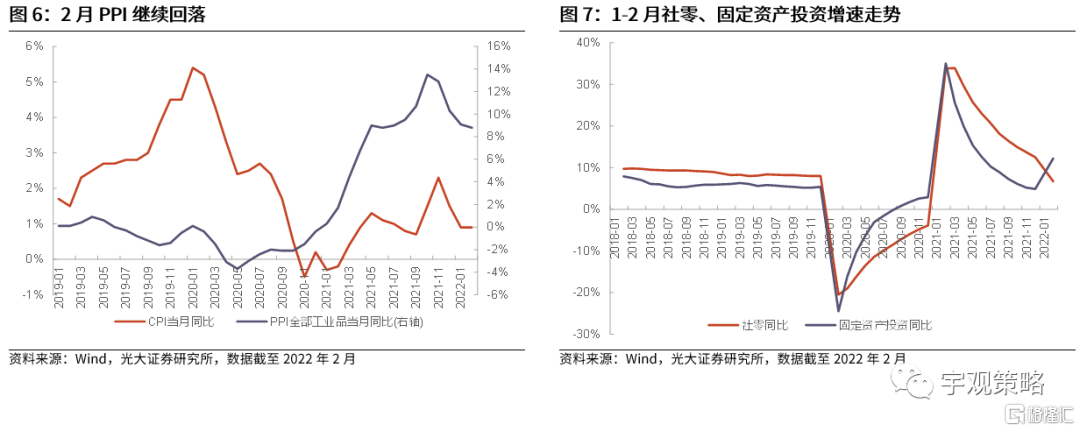

2月PPI继续回落,CPI与上月持平。2月CPI同比增速为0.9%,与1月持平。1月核心CPI同比增速为1.1%,较前值下降0.1pct。2月PPI同比增速为8.8%,较1月的9.1%下降0.3pct。2月CPI维持低位,与猪肉价格回落、终端需求疲弱等有关。2月PPI同比增速继续下行但幅度放缓,与俄乌冲突下国际原油等价格上升有关。

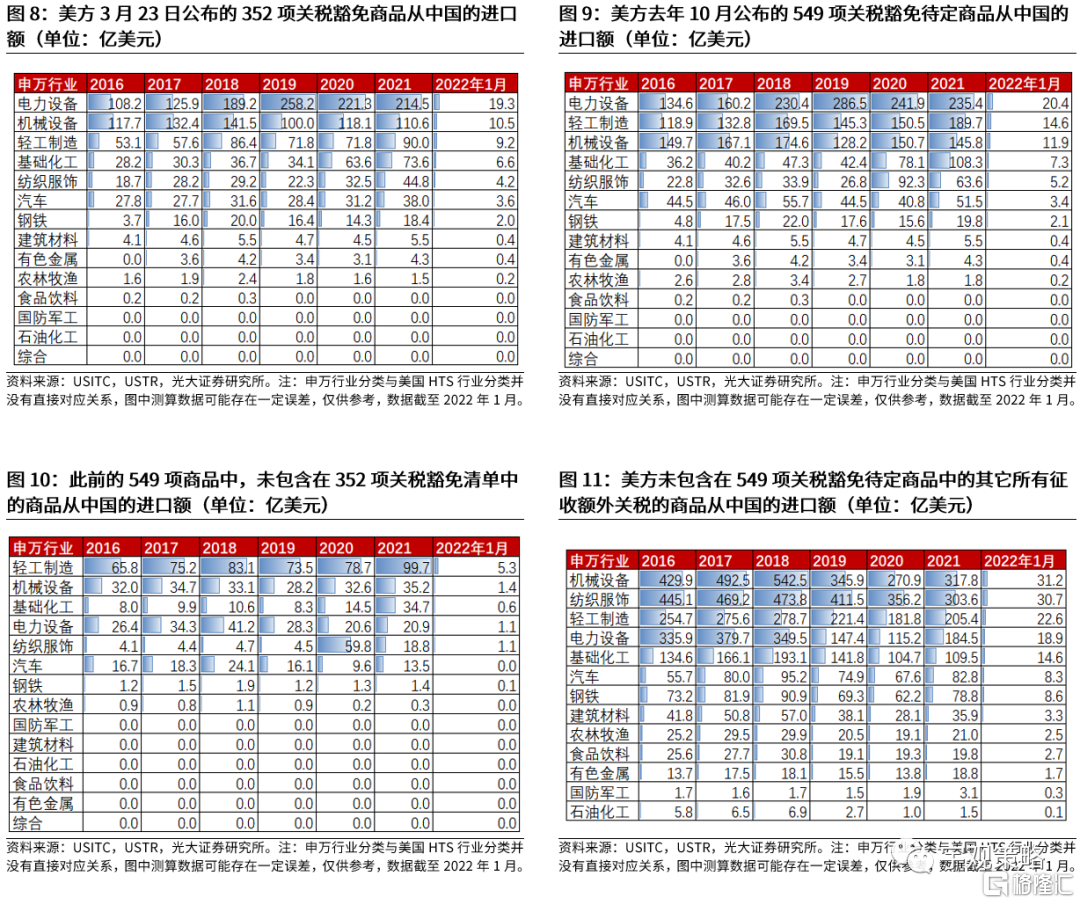

1-2月固定资产投资、社零等经济数据超出市场预期。1-2月固定资产投资同比增速为12.2%,市场预期为5.3%,比2021年全年4.9%的增速显著抬升,比3.9%的复合增速(为2021、2020年两年复合增速)也显著更高。1-2月社零同比增速为6.7%,市场预期为4.6%,虽然低于2021年12.5%的增速水平,但较4.0%的复合增速(为2021、2020年两年复合增速)显著抬升。

市场积极因素正在酝酿,看好4月A股市场表现。在各类风险因素的影响下,3月市场表现不佳,但当前各类风险因素的影响趋弱,而市场积极因素正逐渐积累,并有望主导市场在4月份有不错表现。

宏观层面:自“两会”政府工作报告设定2022年5.5%左右的GDP增长目标之后,市场宏观层面仍不断有利好出现。首先,3月公布的消费、投资等数据显著超出市场预期;其次,近期央行公告称将向中央财政上缴结存利润,总额超过1万亿元,央行上缴结存利润是对今年财政支出扩大的配合,进一步明晰了今年财政资金来源。虽然2月社融数据低于预期,但或是受到春节假期因素的扰动,改善趋势不变。3月16日举行的金融委会议进一步明确了宏观层面未来或将有更多的利好出现。

微观层面:一方面,自3月7日晚贵州茅台发布1至2月经营数据公告之后,部分公司公布了类似公告,整体公告结果也偏积极,主动公布经营数据或也将在微观层面提振市场的盈利预期。而4月份进入财报季,2021年上市公司整体业绩增速或保持在较高水平。另一方面,近期A股市场回购频频,上市公司回购规模处于历史相对高位,也反映了上市公司对自身价值的认可。

中美关系层面:3月23日,美国贸易代表办公室宣布将恢复对部分来自中国的进口商品的税收豁免,共涉及此前549项待定商品中的352项。从行业上看主要包括电力设备、机械设备、轻工制造、基础化工和纺织服饰行业。从近期美国恢复部分中国商品税收豁免、拜登政府经贸政策方向,及当前美国所面临的各种经济问题上看,中美经贸关系有可能迎来一定程度的缓和,短期内或也将能够看到部分此前加征关税的取消或调整。

财报季,业绩超预期的个股表现较好。4月进入财报季,大部分公司将在4月份披露2021年年报及2022年一季报,从历史上看,财报超预期的公司往往会有更好的表现。如果以财报公布后分析师对该公司的盈利预期上调作为业绩超预期的衡量标准的话,超预期的公司在财报公布后的表现也相对更好,且超预期幅度越大的公司表现也越好。

配置方向上,关注业绩有可能超预期的行业。对于今年财报季而言,2021年的高增长多在预期之内,而市场当前对于2022年盈利增速的预期或过于乐观,当前市场对2022年A股净利润增速的一致预期为11.2%,而我们预计实际增速水平或将在低个位数水平,全年业绩低预期概率较大。因而在一季报中有望超预期的行业或将有更好的表现,根据此前披露1-2月经营数据的公司行业分布来看,食品饮料、医药等消费行业,以及建筑、建材等稳增长方向的行业值得关注 [1]。从当前部分行业盈利预期增速与1-2月份工业企业利润增速的对比来看,除了石油等大宗品行业外,酒、饮料和精制茶制造业、纺织业、食品制造业等行业的市场预期低于或者接近于1-2月工业企业利润增速。而这与我们对于两条主线的推荐相一致,在4月及年内或将有值得期待的表现。

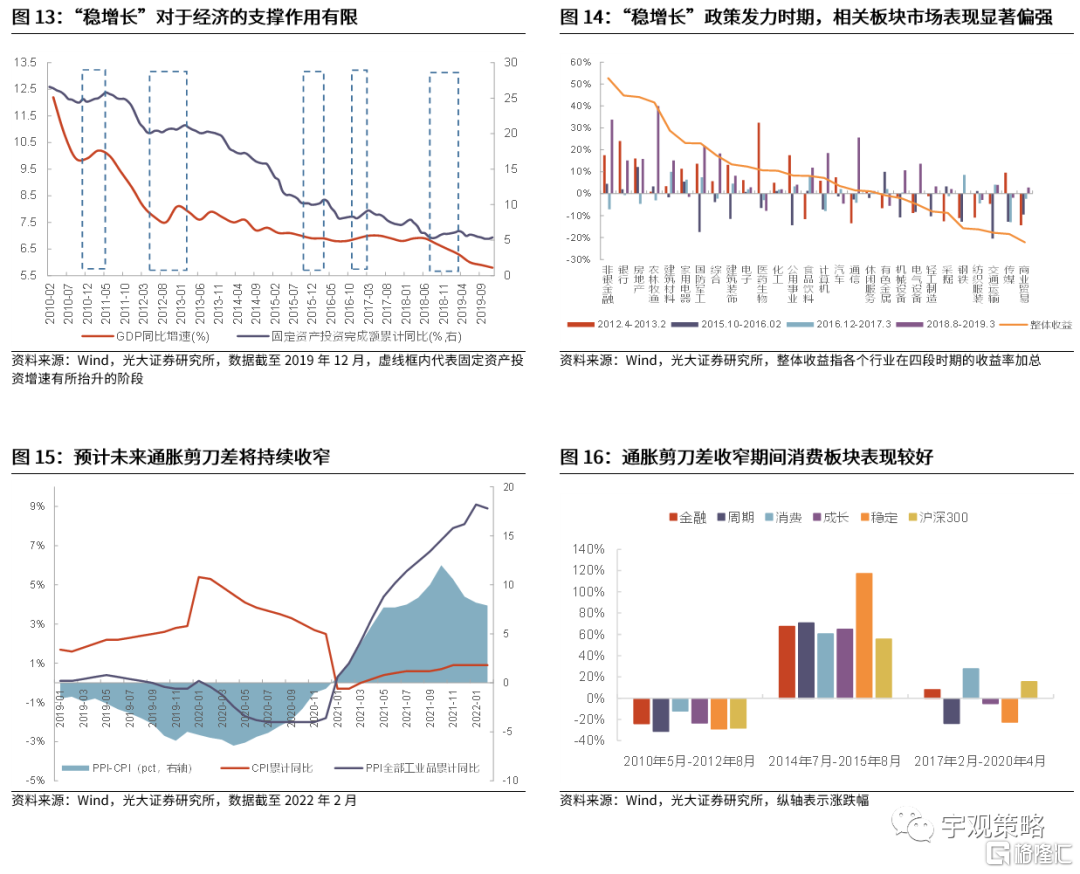

主线一:稳增长方向。预计2022年,“稳增长”政策将全面发力,并将成为资本市场的核心主线之一。近年来,“稳增长”政策的发力更多是对冲经济的下行,但很难让经济重新上行。然而对于资本市场而言,“稳增长”主线仍然非常值得关注。固定资产投资增速上行区间,“稳增长”相关板块表现突出。2010年以来的五次固定资产投资增速上行区间中,整体表现最好的板块包括银行、地产、建材、家电、建筑等典型受益于“稳增长”政策的行业。并且在每一次上行区间中,都有“稳增长”相关行业表现位居前列。

建议关注:建筑建材等传统基建,以及风电光伏等新型基建。

主线二:受益于消费通胀剪刀差正在收窄的消费板块。历史上来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。同时,从业绩角度而言,消费板块22年业绩的相对优势可能会更加明显。从估值的角度来看,目前消费板块整体估值仍不低,但估值的相对调整幅度已经十分明显。当前消费板块估值已经具有一定优势。

关注有望受益于疫情消退,逐渐恢复的线下消费行业。近期奥密克戎虽仍在全球范围内传播,但是美国及部分欧洲国家的新增确诊数量已有所下降,死亡率维持在相对较低的水平,英国、澳大利亚等国家也逐渐开放国门。未来随着疫苗、特效药等的持续推进,我国防疫措施或也将进行适当调整。此前一直受到疫情影响的线下消费行业或也将逐渐恢复。

建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。