当前严峻的疫情形势导致短期经济进一步走弱的风险上升,但全年就业压力并不会因此而下降。出乎意料的疫情形势可能催生更大力度的稳增长政策,为了维护货币政策的有效性,短期内人民币股债汇价格可能都将因为中美利差的收窄而承受加大压力。

过去一周主要高频数据表现偏弱。工业企业开工率、产品价格环比走弱的指标多于环比上涨的指标。房地产销售、成交土地面积以及溢价率明显恶化,快递吞吐量也有所下滑。

煤炭和钢铁行业高频指标较好。上周的数据显示,煤炭和钢铁行业的开工率、产能利用率、产量、价格以及库存数据环比改善的指标居多,供需缺口以及两会的环保要求是煤钢数据好于其他重化工业产品数据的主要原因。

当前疫情的稳增长发力造成不利影响。本轮疫情的严峻程度已经超越武汉封城时期,可能还将延续到4月中上旬。政府部门的工作中心被迫回到疫防控,稳增长退居次席。沥青、纯碱、玻璃、水泥等相关指标表明当前投资需求仍偏弱。

出乎意料的疫情形势可能催生更大力度的稳增长政策。当前的疫情意味着稳增长工作的时间窗口缩短,也意味着短期经济压力显著加大,但是今年前所未有的就业压力不会减轻。因此,无论从完成全年经济工作目标,还是稳定就业市场形势,我们预计政策空间再度扩大的可能性上升。

风险提示:疫情形势超预期,全球通胀及主要经济体货币政策超预期。

以下为正文内容:

1、开工率

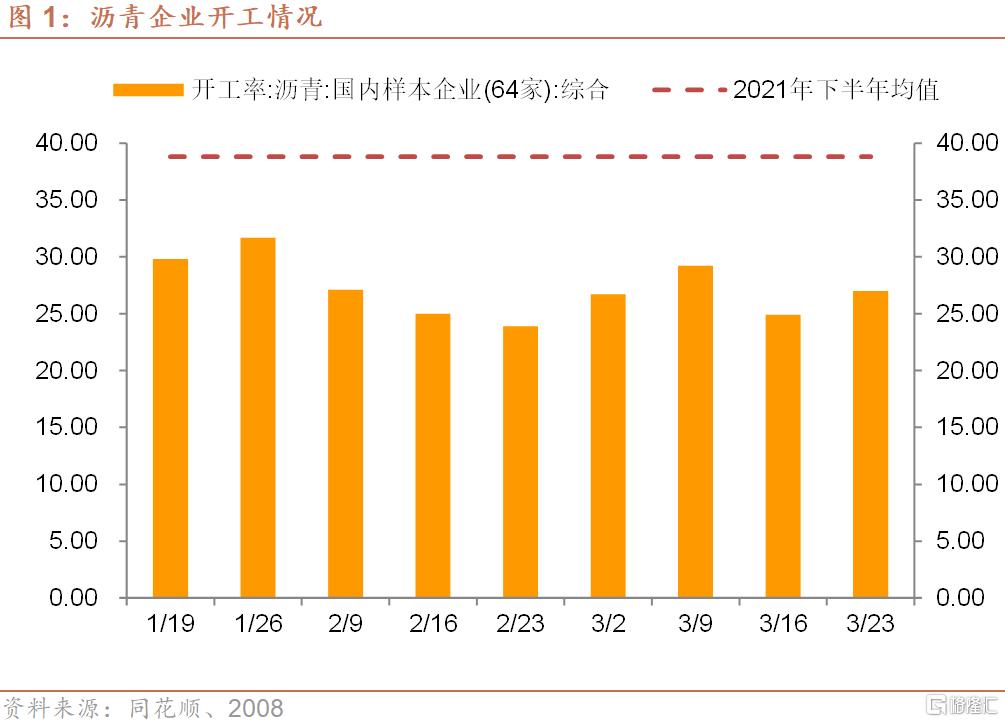

上周沥青样本企业开工率为27%,较此前一周回升2.1个百分点,但仍明显低于去年下半年的平均水平。

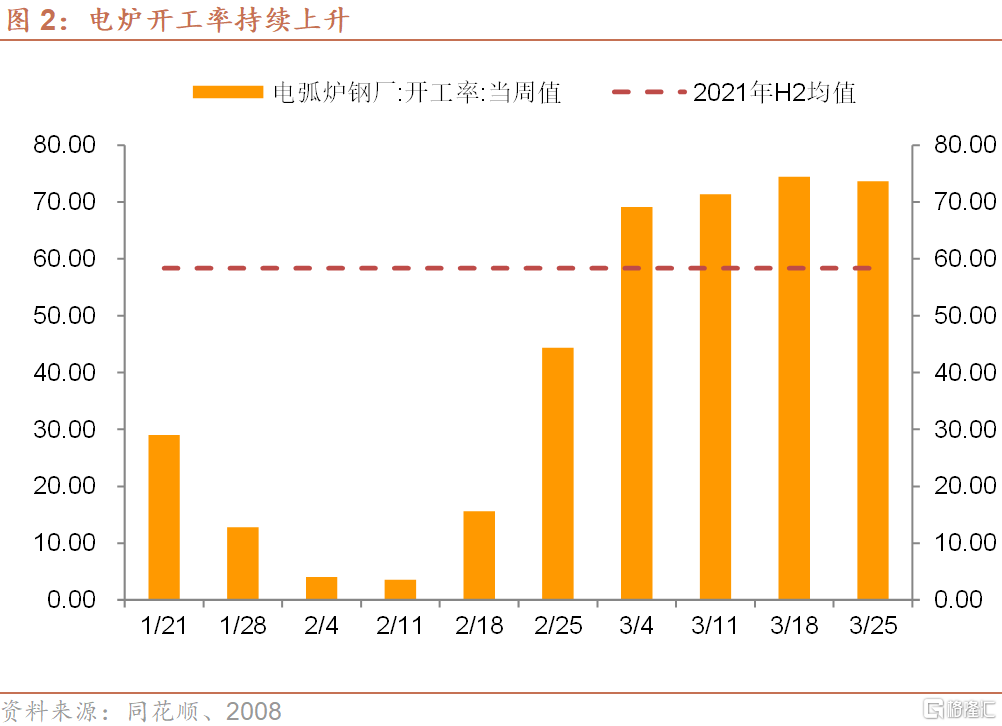

上周全国电炉钢厂开工率有所下滑,开工率委73.64%,较此前一周回落0.76个百分点。节后电炉开工率呈现明显走强态势,3月以来开工率已明显超过去年下半年的平均水平。

上周唐山高炉开工率小幅走弱,较此前一周回落3.97个百分点值52.38%。

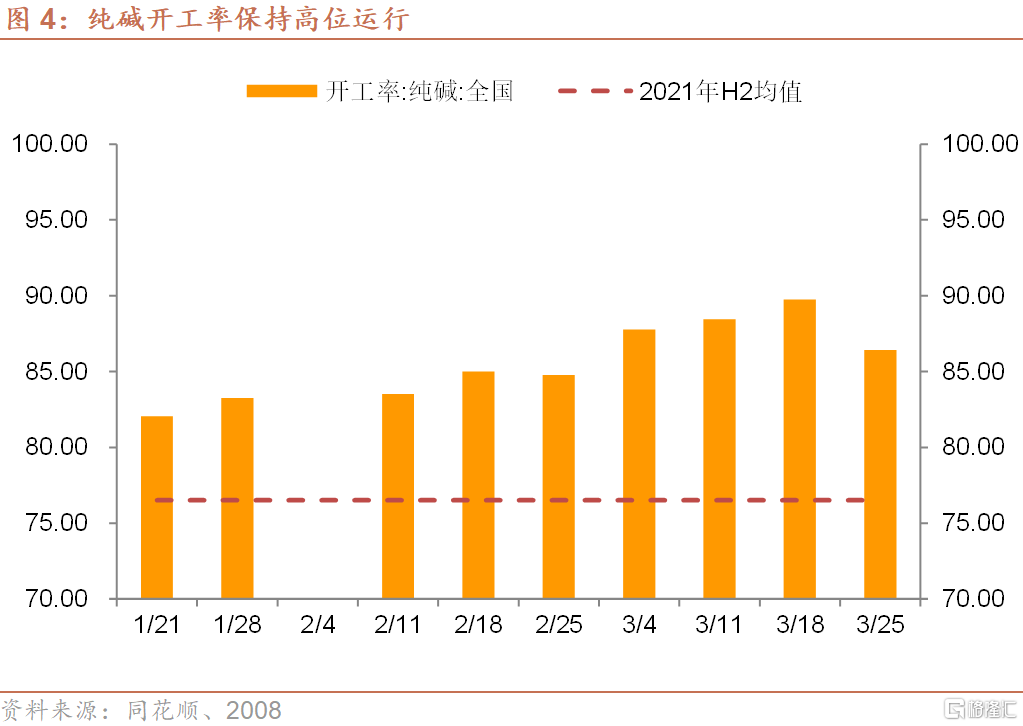

上周纯碱企业开工率高位回落。开工率为86.42%,较此前一周回落3.33%。今年以来纯碱开工率明显反弹,平均水平为85.11,较去年下半年提升接近9个百分点。

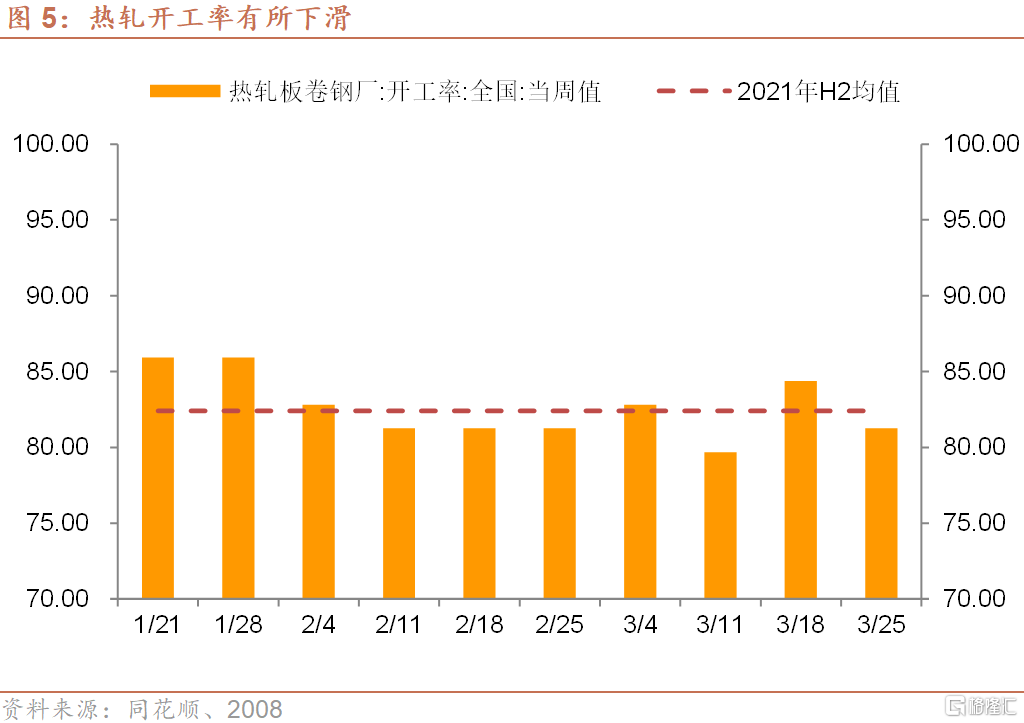

热卷开工率有所走弱。上周热轧开工率为81.25%,较此前一周回落3.13个百分点。春节以来,热轧开工率仍未回到节前水平,也低于去年下半年的平均水平。

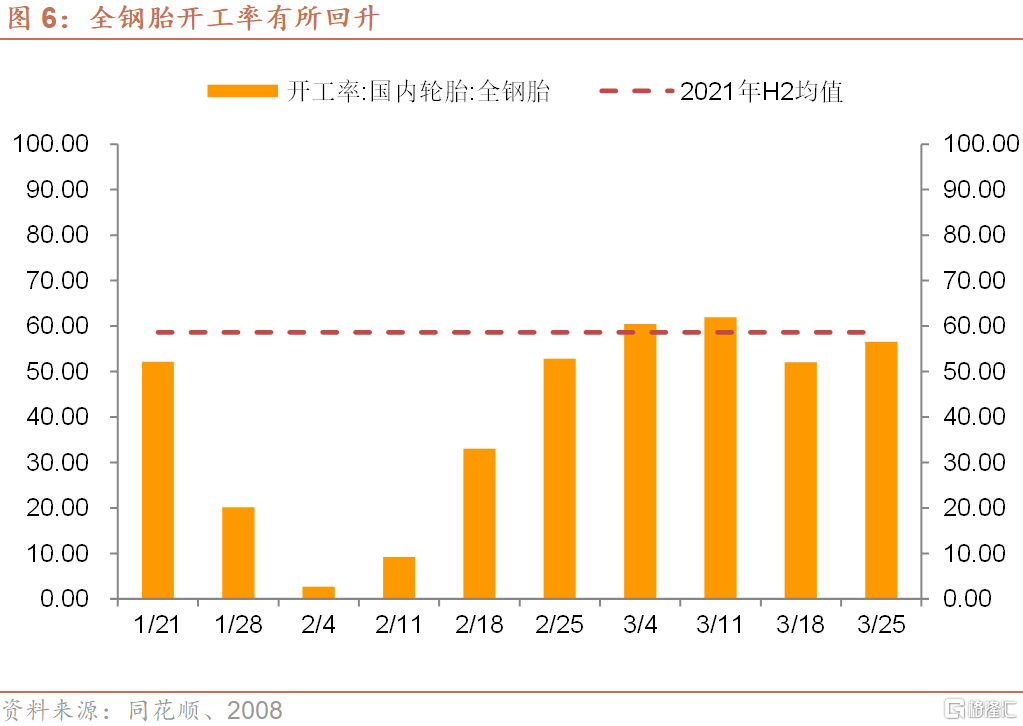

上周全钢胎开工率回升4.51个百分点至56.55%,半钢胎开工率回升2.95个百分点之72.15%。钢胎开工率回升显示商用车和乘用车的生产和需求向好。半钢胎开工率又好于全钢胎,这可能表明随着汽车产业链供应链的修复,乘用车生产改善幅度更大。

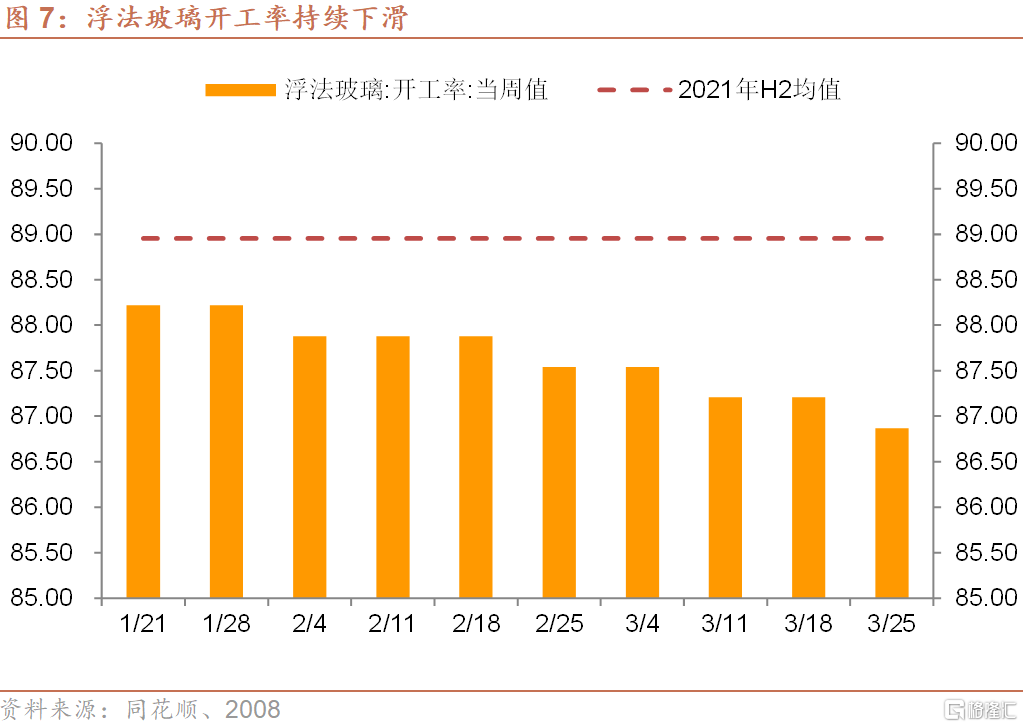

浮法玻璃开工率继续下滑。上周为86.87%,绝对水平较高,但趋势较差。今年以来浮法玻璃开工率持续下滑,上周回落幅度为0.34个百分点。当前浮法玻璃开工率比去年下半年均值低2个百分点左右。

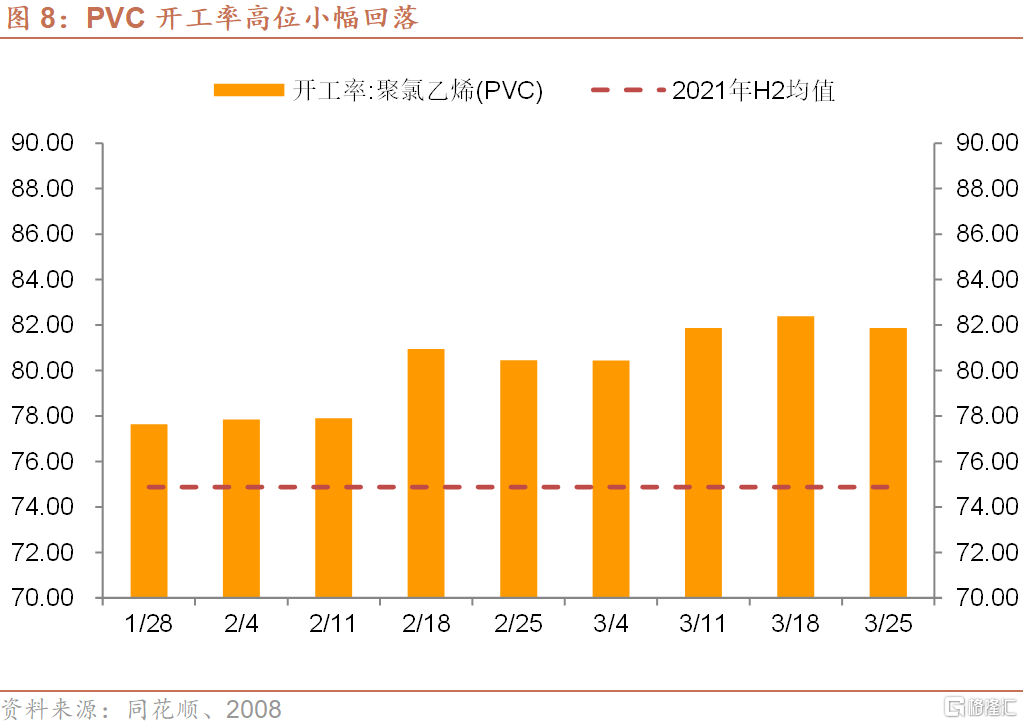

PVC开工率高位回落。上周PVC开工率为81.88%,较此前一周回落0.51个百分点。不过今年以来PVC开工率明持续高于去年下半年的平均水平,尤其是春节后开工率出现明显反弹

总的来看,我们观察的8个开工率指标在上周以环比回落为主,仅有沥青和全钢胎开工率有所回升。

2、产能利用率

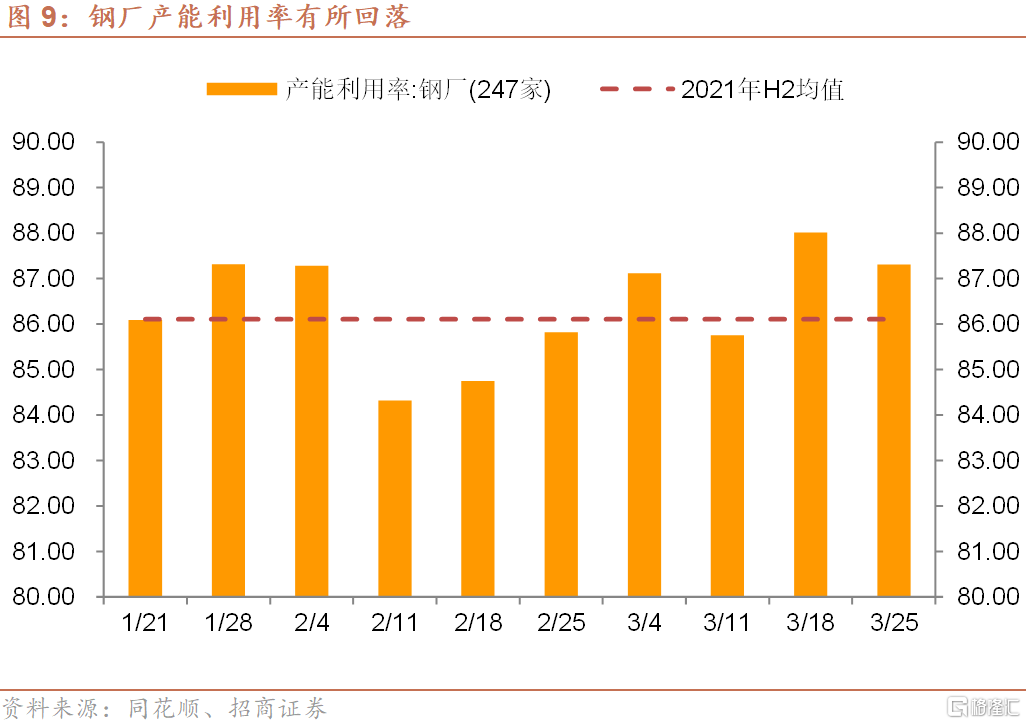

钢厂产能利用率环比回落。上周钢厂产能利用率为87.31%,环比回落0.7个百分点。但仍明显高于去年下半年的水平。3月以来,除了两会对钢厂产能利用率有所应先给,其余3周产能利用率均处于今年以来的较高水平,春节后以来钢厂生产改善的趋势较为明显。

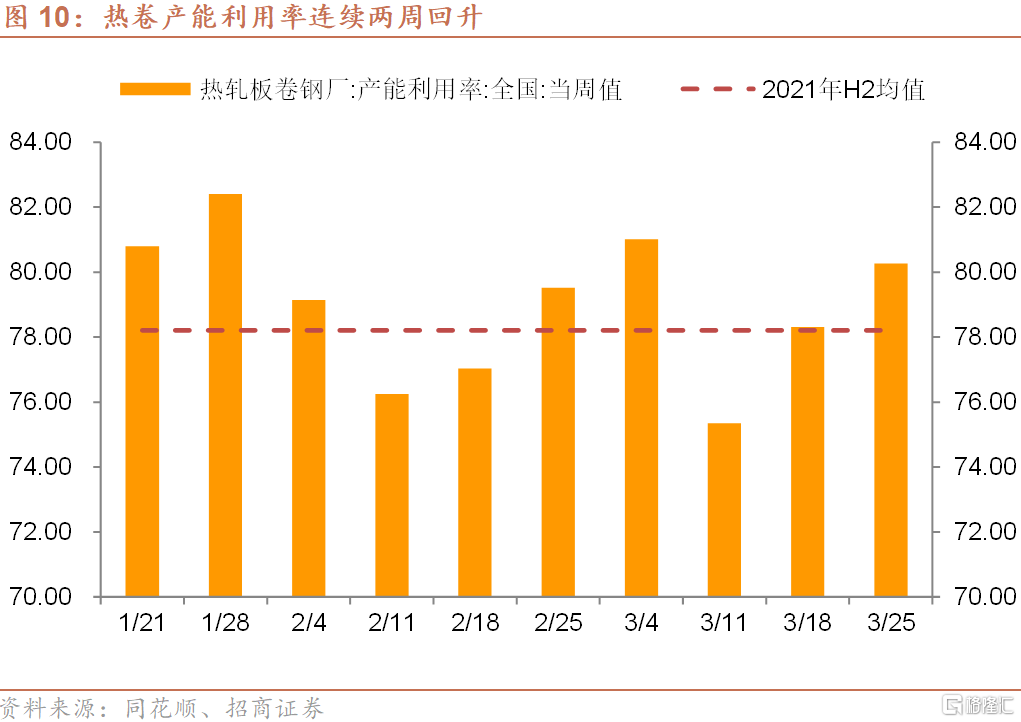

热卷产能利用率继续回升。上周热卷的产能利用率为80.26%,环比上升1.95%。热卷产能利用率同样也受到全国两会的影响,3月第2周产能利用率显著下滑,但随后持续回升。

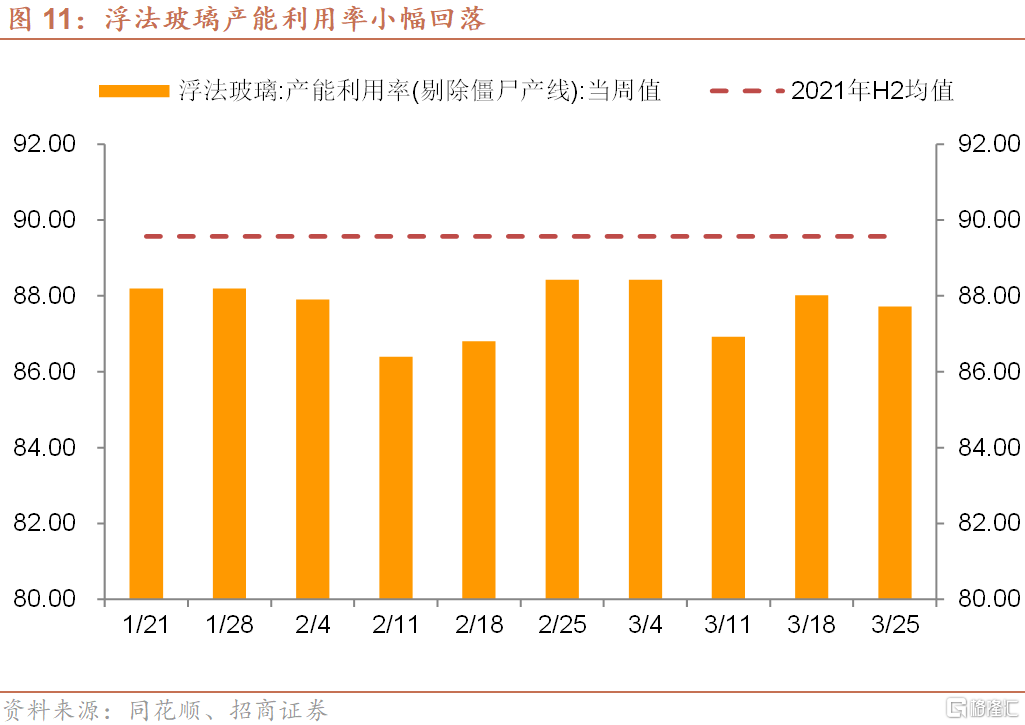

浮法玻璃产能利用率小幅回落。上周浮法玻璃产能利用率为87.72%,环比下滑0.3个百分点。今年以来浮法玻璃产能利用率相对较低,持续低于去年下半年的平均水平。

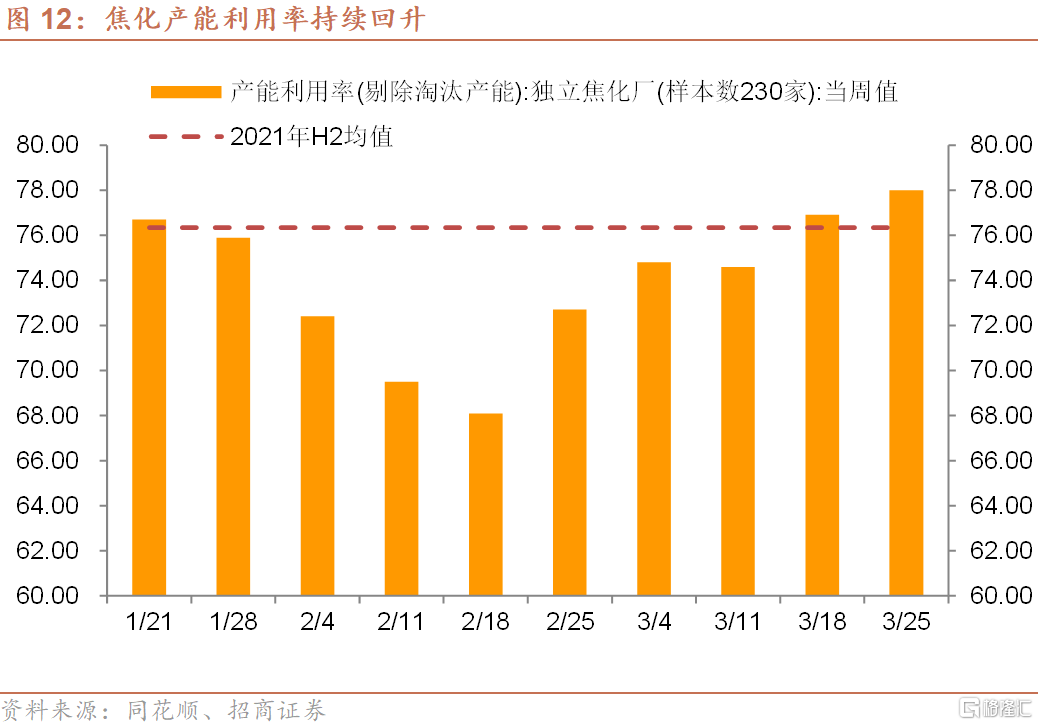

焦化产能利用率持续回升。上周焦化厂产能利用率为78%,环比提高1.1个百分点。节后焦化产能利用率持续回升,目前已超过去年下半年的平均水平。

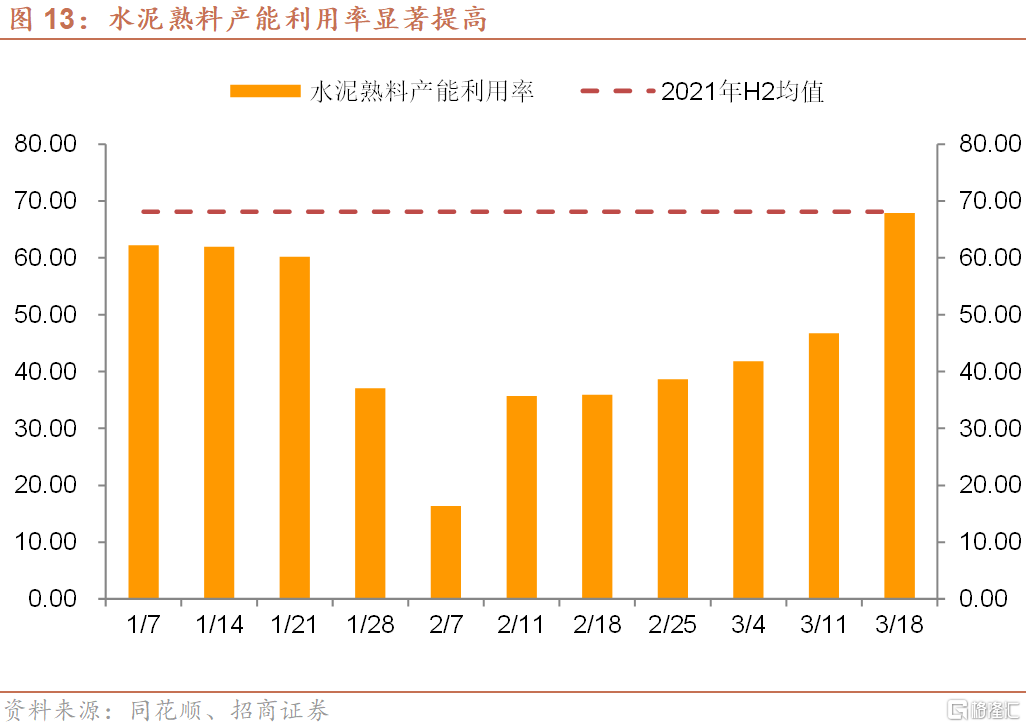

上周水泥熟料产能利用率为67.88%,环比上升21.14个百分点,达到去年11月下旬以来的最高水平,距离去年下半年的平均水平不足0.3个百分点。

上周产能利用率表现好于开工率,我们观察的5个指标中,有3个指标环比改善。不过,产能利用率改善的动力可能来自于分母而非分子,是由于开工率的回升导致产能利用率的被动回升。

3、产量

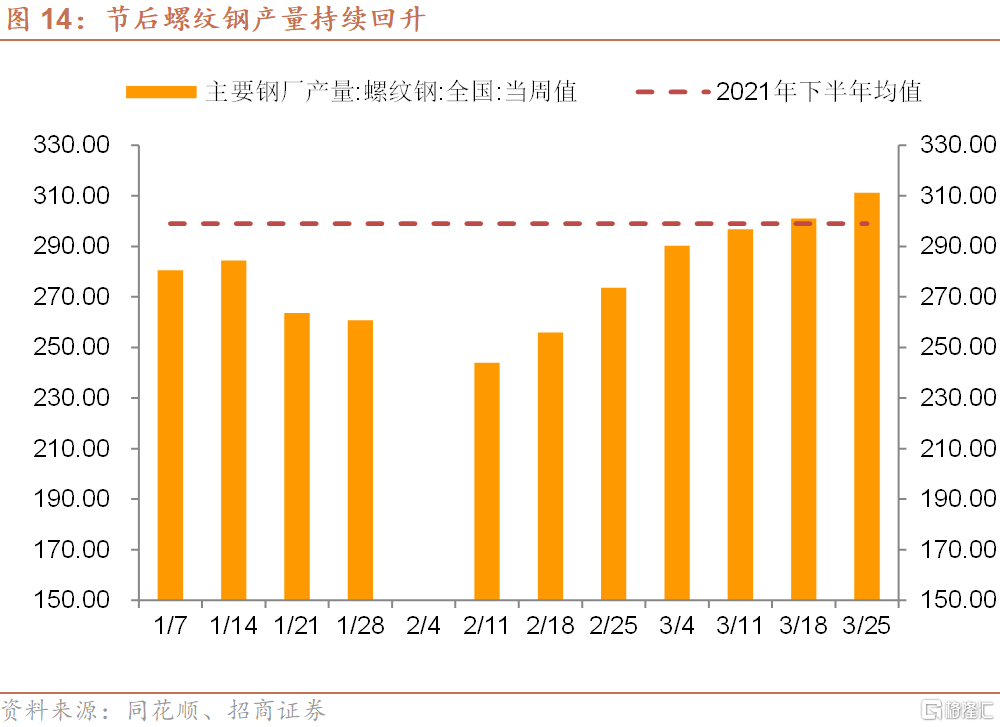

上周主要钢厂的螺纹钢和热卷产量均有不同程度的增长。其中,螺纹钢产量为311.15万吨,环比增长10.15万吨,节后产量连续7周上涨,也是今年以来产量首次超过去年下半年平均水平;

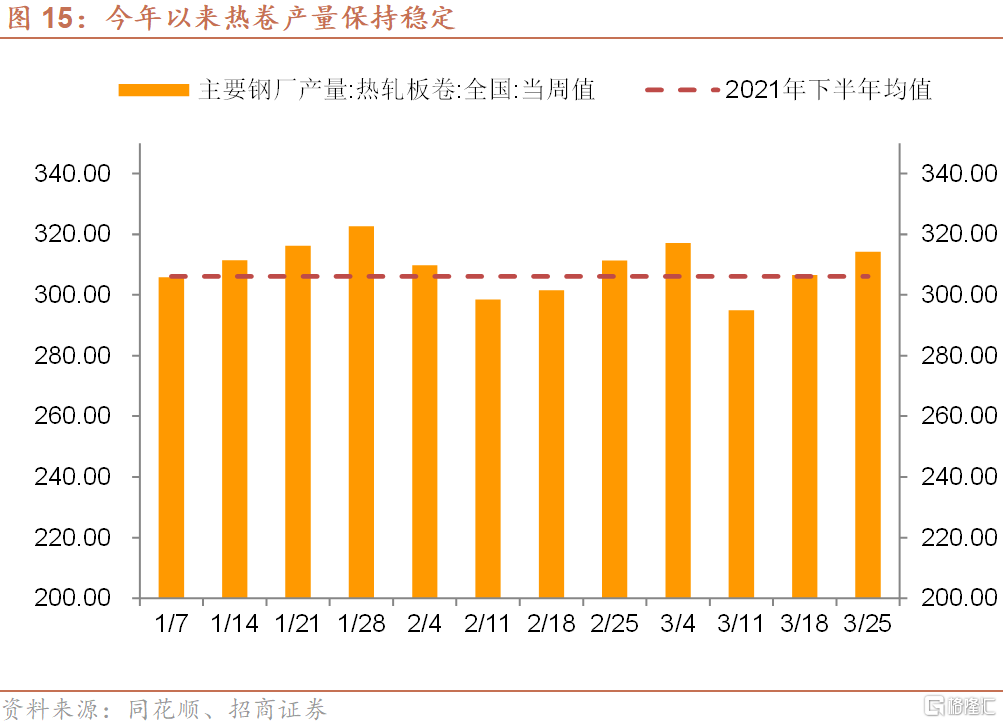

热卷产量为314.16万吨,环比增长7.65万吨,今年以来热卷产量较为稳定,各周产量大致在去年下半年的均值附近波动。

4、价格

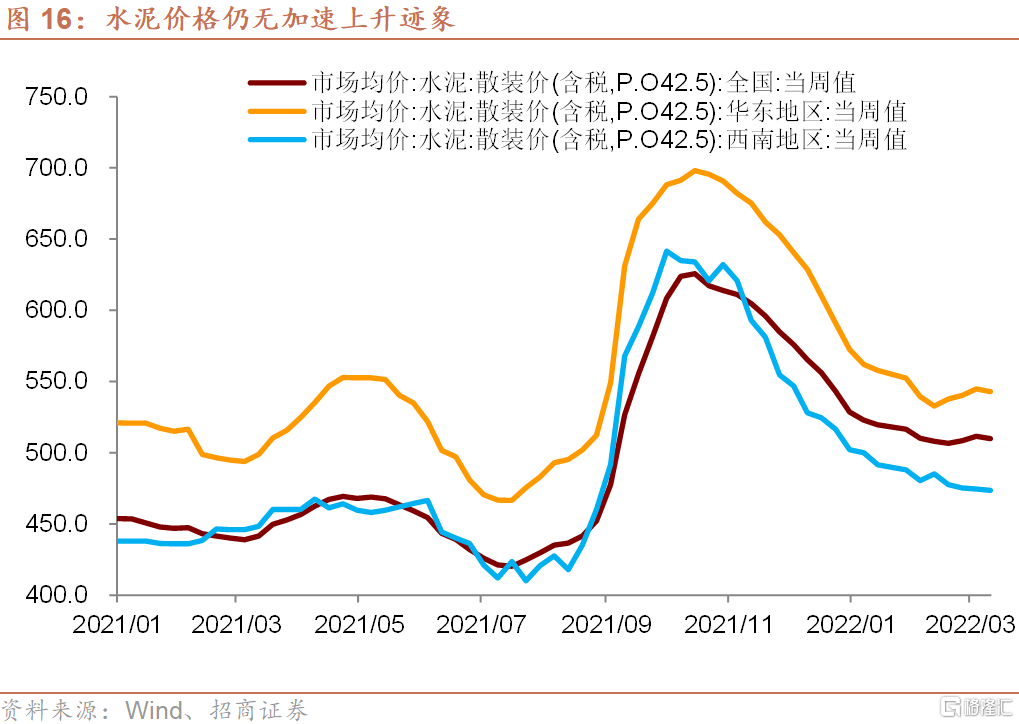

上周全国水泥价格有所回落,其中全国散装水泥均价下跌1.68元/吨至509.77元/吨,重点基建区域华东地区水泥价格下跌2元/吨至542.86元/吨,西南地区水泥价格下跌0.8元/吨至473.6元/吨。截至3月第4周,水泥价格仍未出现明显上升的迹象。

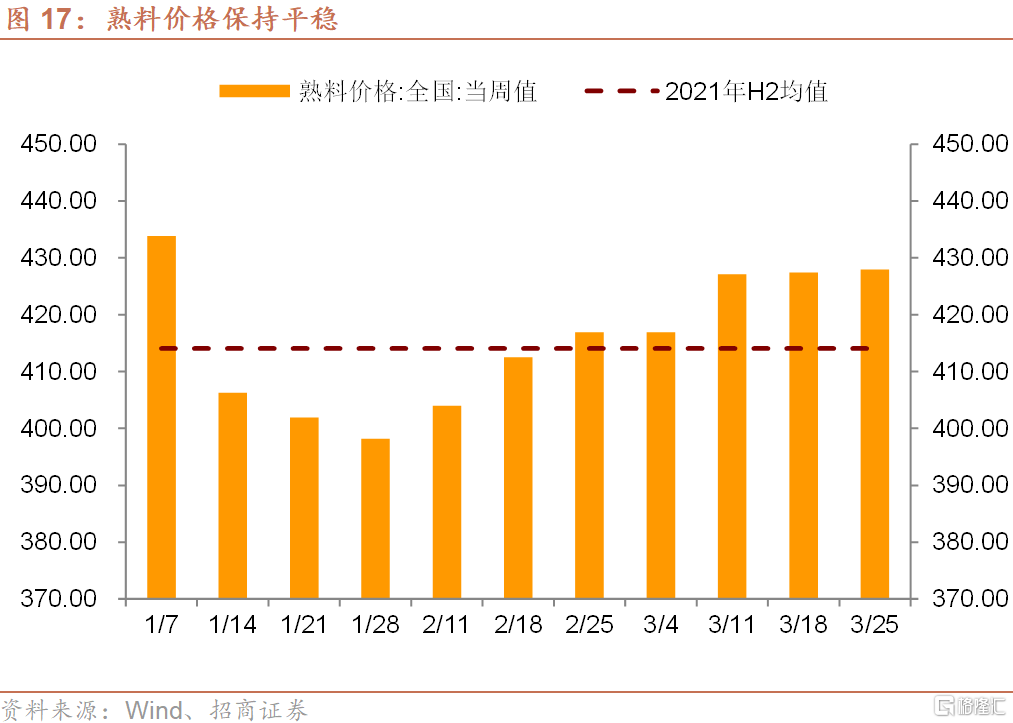

熟料价格保持平稳。上周熟料价格为427.93元/吨,环比上涨0.5元/吨。春节后熟料价格明显反弹,但进入3月上涨速度明显放缓。

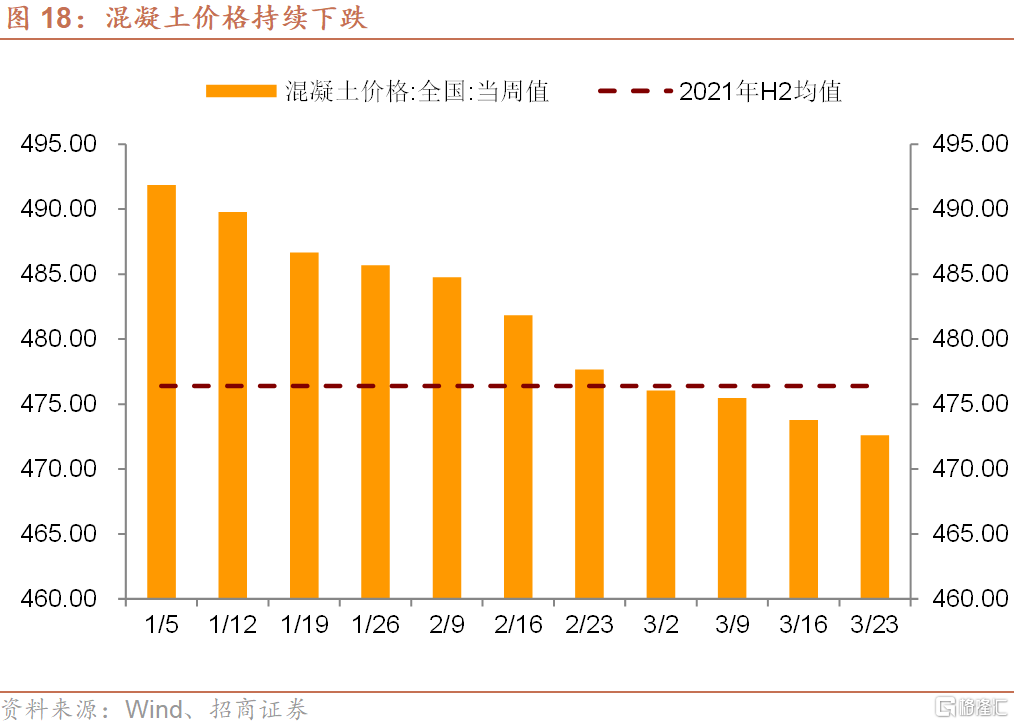

今年以来混凝土价格持续下跌,上周混凝土价格现环比下跌1.2元/吨至472.59元,连续4周低于去年下半年平均价格,也是目前为止的最低水平。

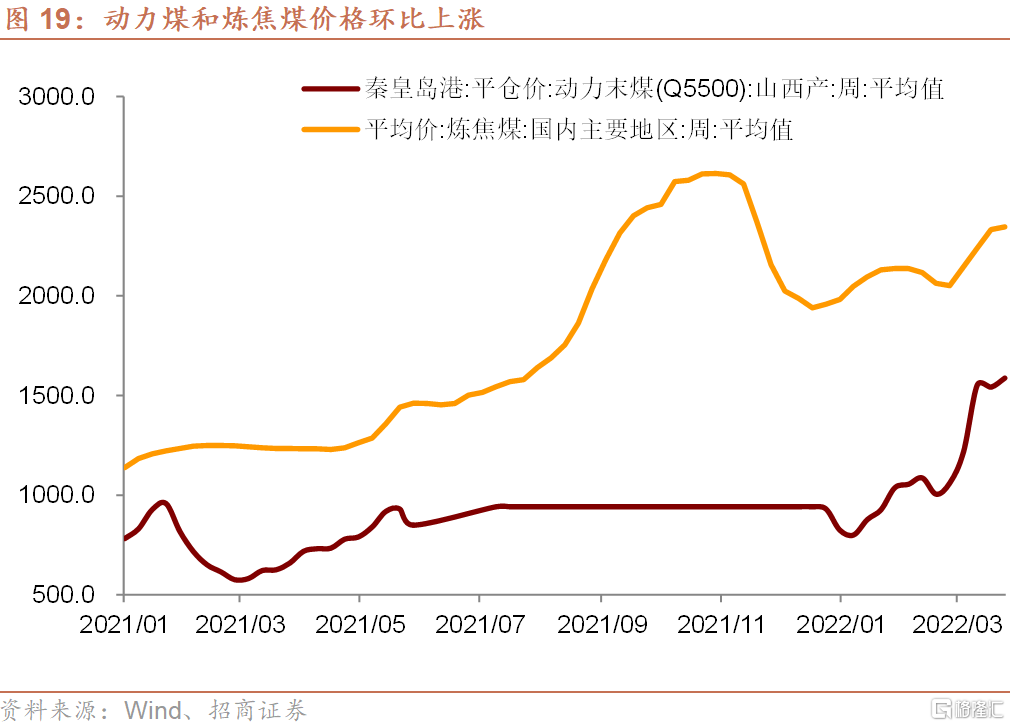

上周动力煤和炼焦煤价格均有不同程度的上涨。其中,上周动力煤平仓价平均水平为1587元/吨,环比上涨45.6元/吨,炼焦煤平均价格环比上涨13元/吨至2346元/吨。今年以来动力煤和炼焦煤价格整体维持上升趋势。

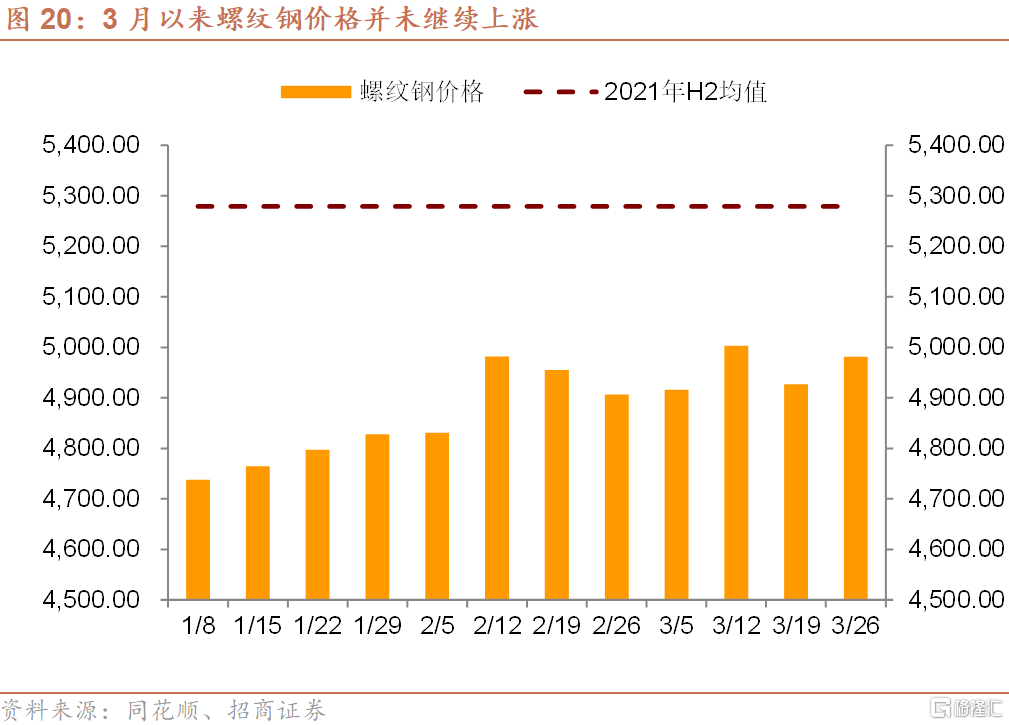

上周螺纹钢和热卷价格均有所回升。其中,螺纹钢价格环比上涨54元/吨至4981元/吨。春节后螺纹钢价格较节前有明显回升,但一则仍低于去年下半年平均水平,二则3月以来价格并没有进一步上涨。

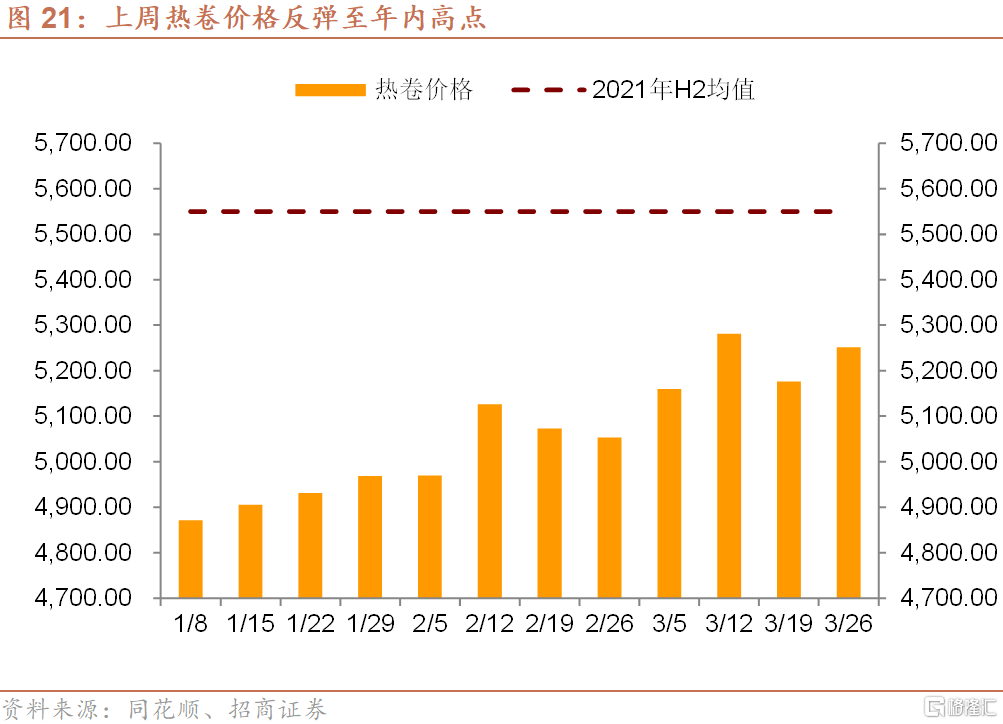

热卷价格上周环比上涨75.4元/吨至5251.4元/吨,热卷今年以来的价格走势与螺纹钢相似。节后较节前明显反弹,但继续上涨动力不足。

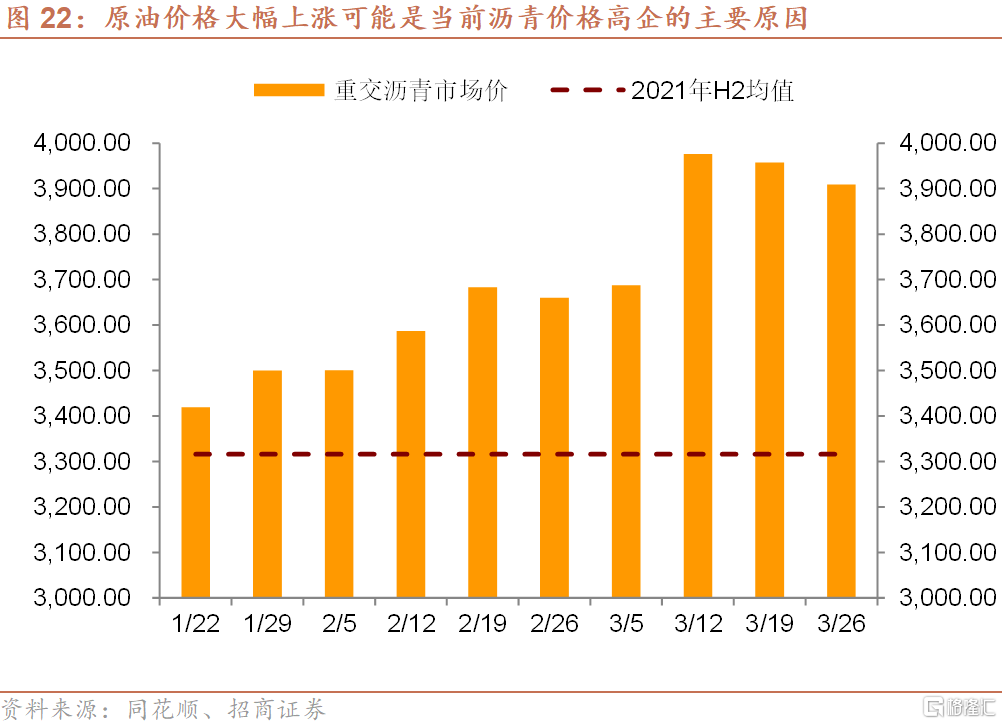

重交沥青价格高位连续两周回落。上周价格环比下跌48.86元/吨至3908.57元/吨。3月以来沥青价格大幅上涨,较2月均价提高300元/吨左右。结合其他数据,我们认为当前沥青价格的上涨主要是由于成本推动所致,与基建投资需求相关性有限。

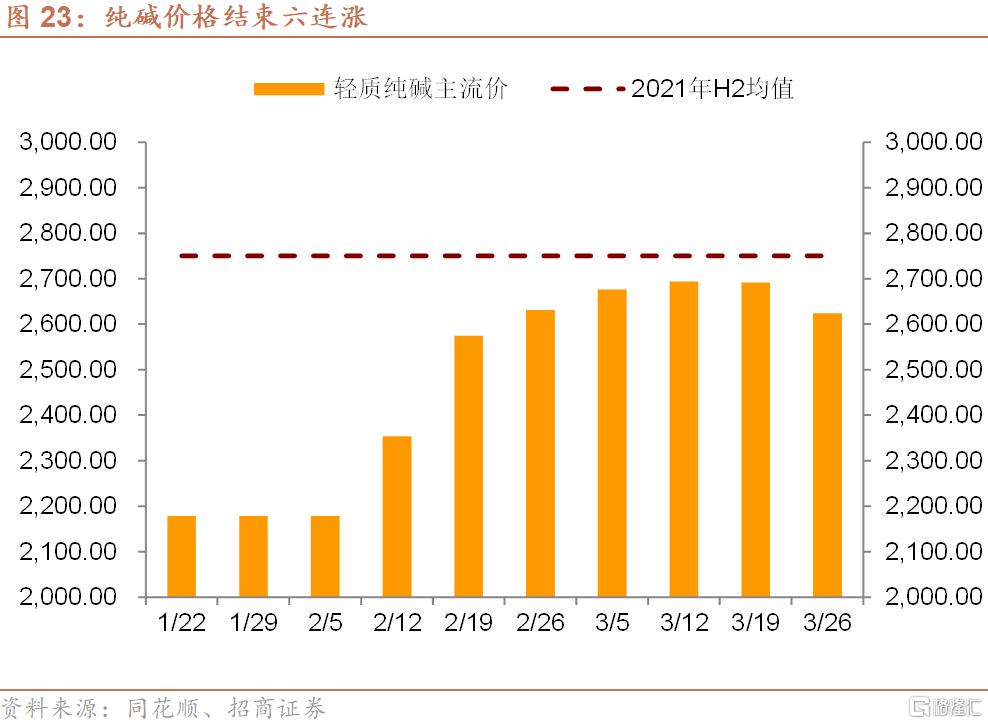

上周纯碱价格小幅回落。3月第4周轻质纯碱主流价为2624.39元/吨,环比下跌67.62元/吨。此前纯碱价格已连续6周上涨,但仍低于去年下半年的平均价格。

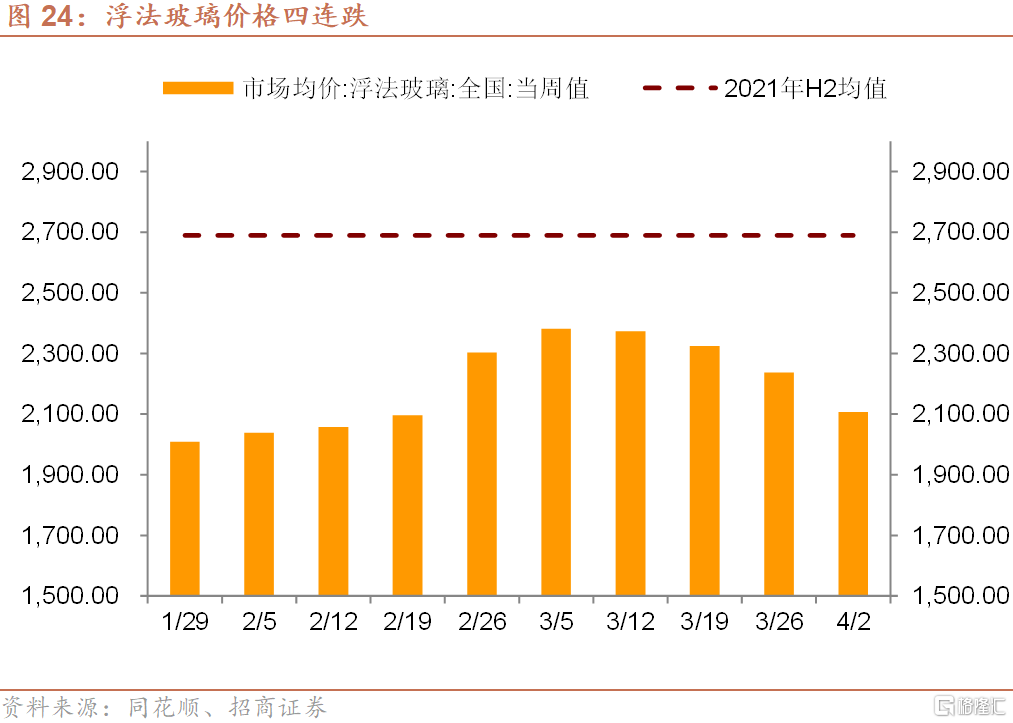

浮法玻璃价格四连跌。上周浮法玻璃价格为2107元/吨,环比下跌130元/吨。目前浮法玻璃已经接近春季前的水平,大幅低于去年下半年的平均水平。

我们观察的9个高频数据中,上周只有3个指标价格回升且以煤、钢产品等存在供给缺口的商品为主。这或许显示当前投资需求仍未有效释放。

5、库存

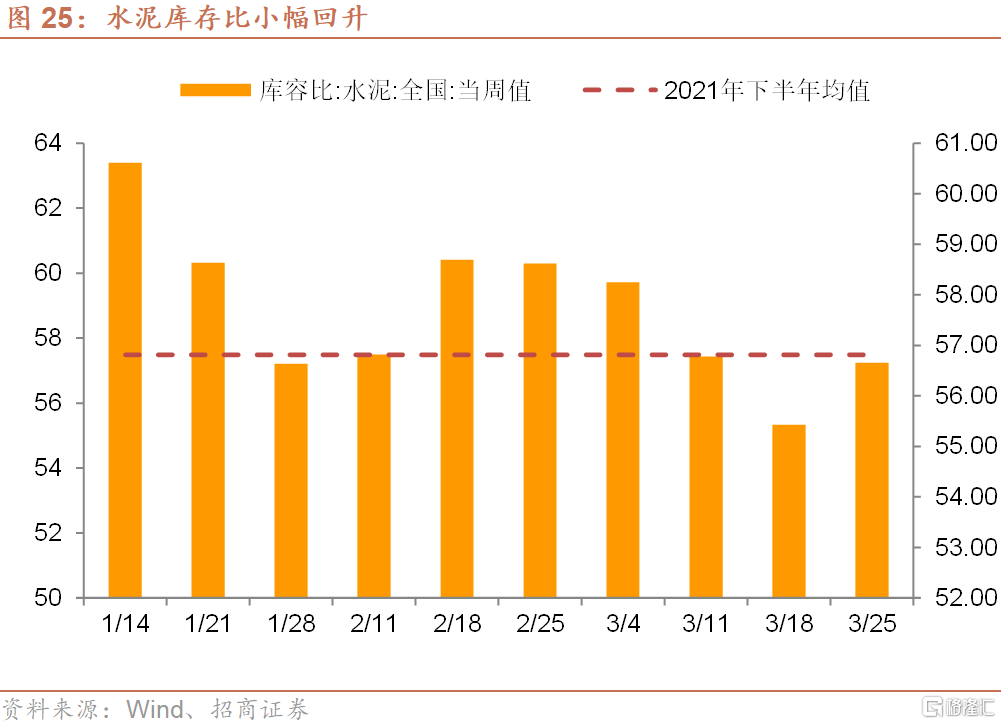

上周水泥库容比环比上升1.22%至56.65%。目前水泥库容比并不高,从库存角度看,水泥价格继续下跌的风险小于去年末的水平。

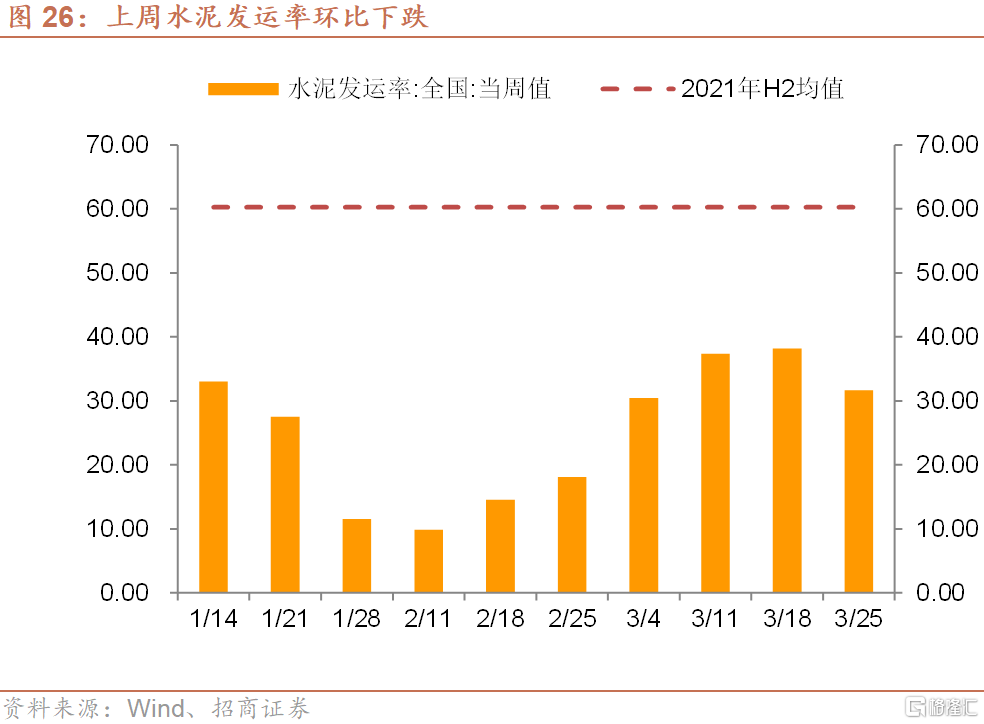

上周水泥发运率明显回落,环比下跌6.52%至31.67%。水泥发运率的下降可能跟当前疫情全国多点频发有关,上海、深圳封城导致的项目停工对水泥发运率有较大影响。

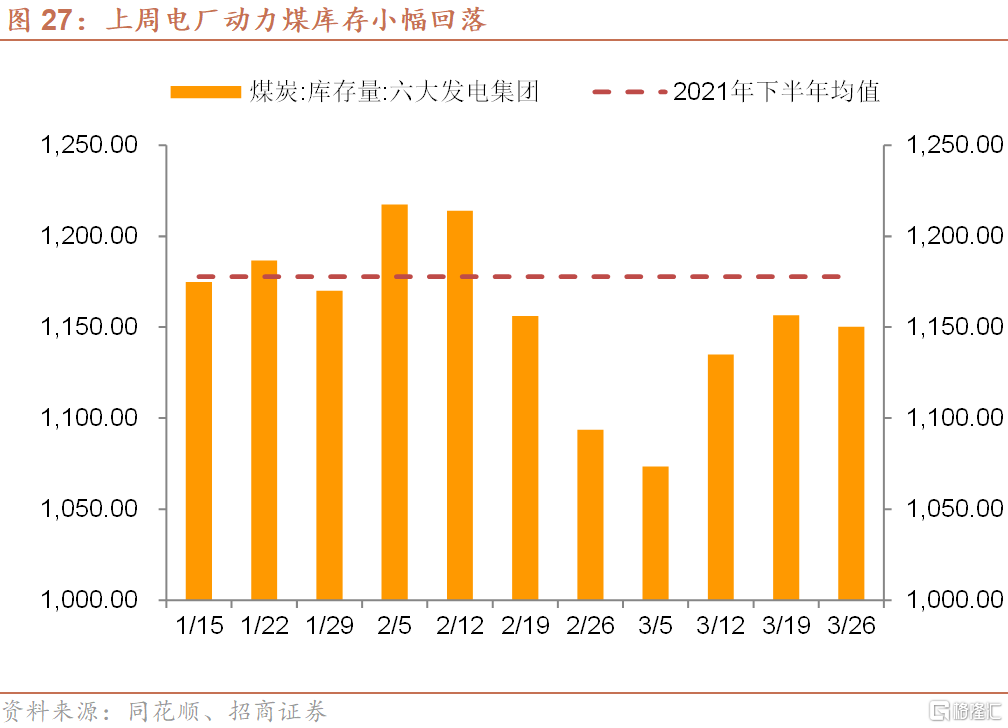

上周六大集团电煤库存量环比下降6.29万吨至1150.2万吨。3月来电厂动力煤库存较2月中下旬有明显回升。

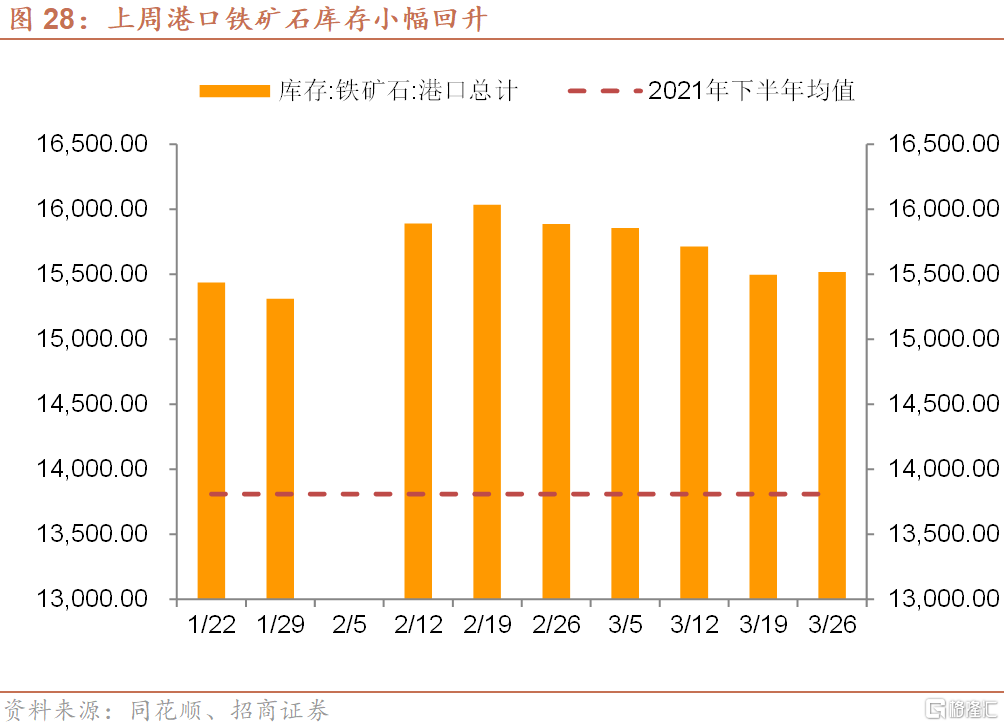

上周港口铁矿石库存环比增长20.63万吨,达到15517.93万吨。商品价格的持续上涨推动原材料采购规模的扩大。

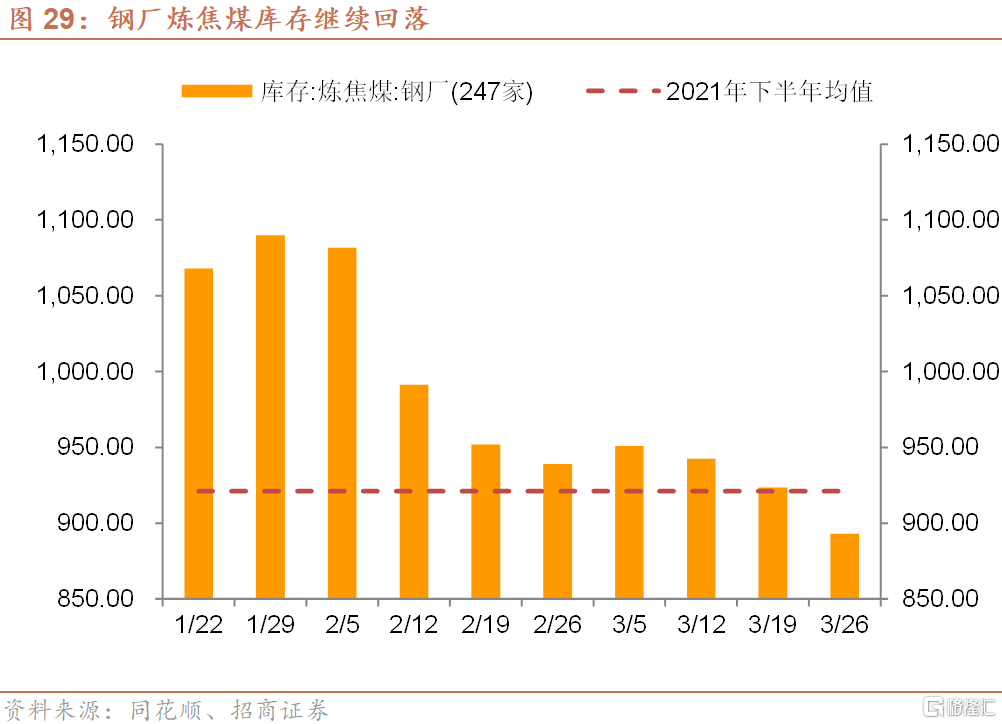

上周钢厂炼焦煤库存继续回落。目前库存已跌至893.02万吨,环比下降30.58万吨。春节后,钢厂炼焦煤库存持续下滑,上周已跌破去年下半年的平均水平。

从库存的高频指标看,数据有一定的分歧,煤炭产品库存以下滑为主,但其他行业库存以上升为主。

6、房地产市场

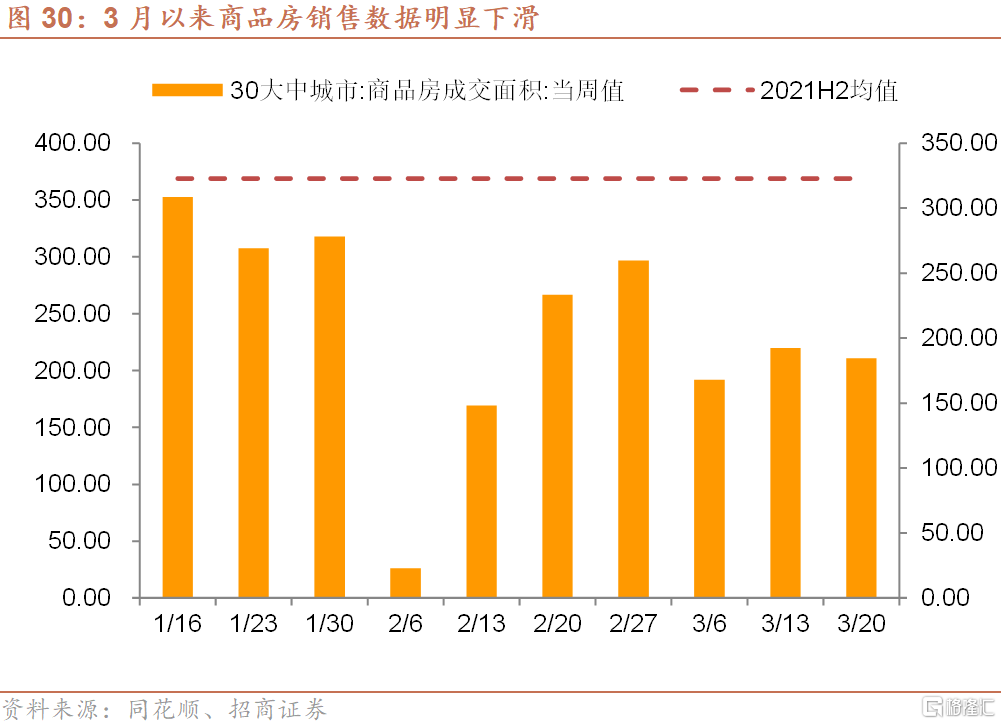

3月以来商品房销售明显下滑,上周商品房销售面积为184.59万平方米,环比下降7.81万平方米。明显低于春节前和2月中下旬的销售数据。

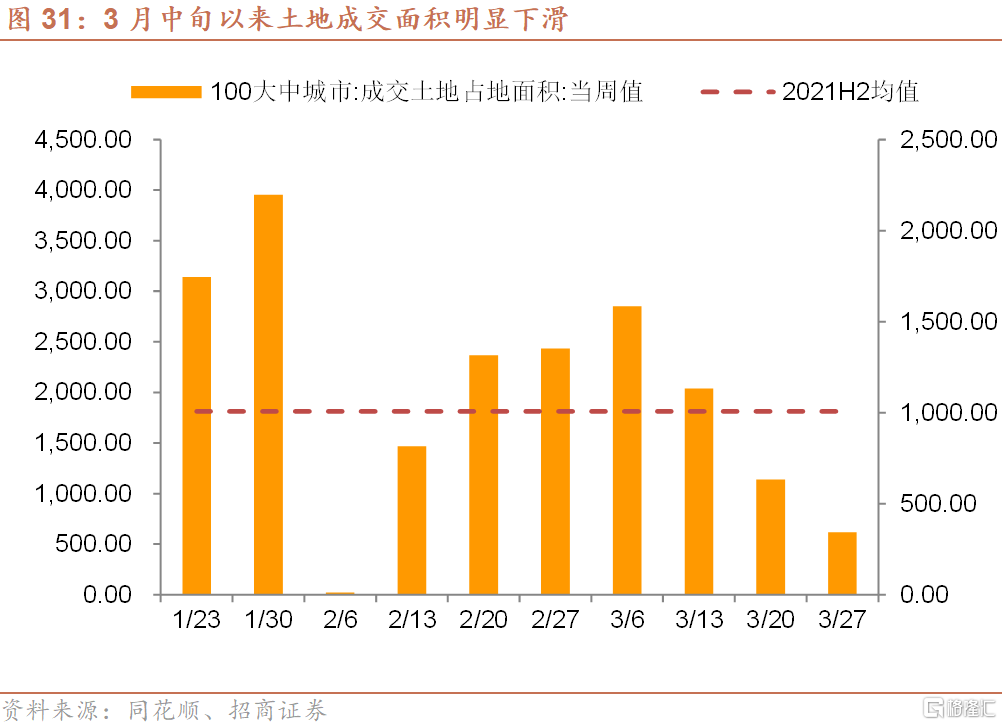

上周土地成交面积继续下滑,成交土地面积为342.44万平方米,环比下降290.25万平方米。春节后土地市场一度回升,但3月中旬以来土地成交面积显著下滑。

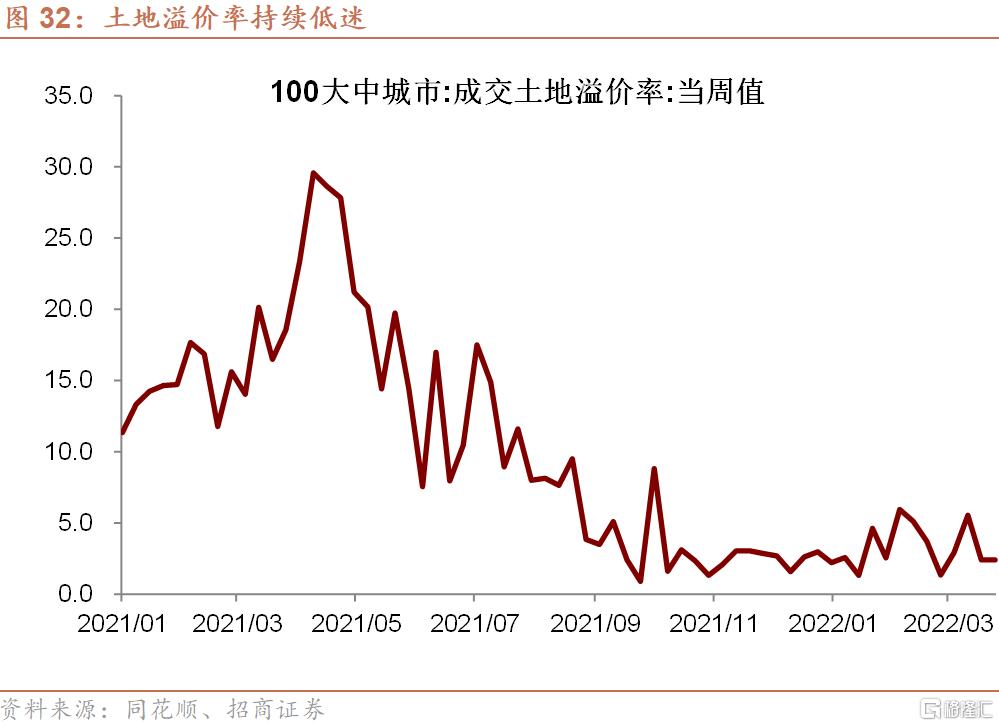

土地溢价率持续底部震荡。上周成交土地溢价率仅为2.40%,环比下降0.01个百分点,延续了自去年11月以来的低迷状态。

当前房地产市场依然较为低迷,销售端和土地市场数据皆处于下滑状态,侧面显示了房地产信贷需求不振的现状,这对3月金融数据将造成负面影响。

7、疫情

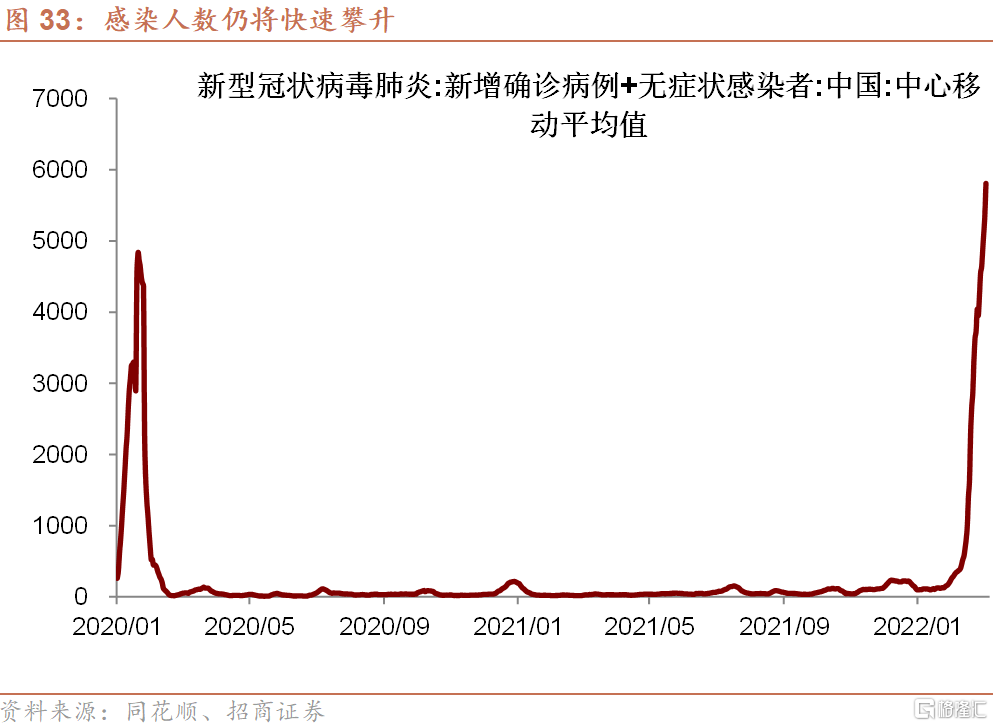

全国疫情仍处于上升区间,目前每日新增病例已超过武汉封城时期的水平,本轮疫情拐点可能要上海结束封城才能出现,这意味着4月中上旬疫情仍将对经济造成负面影响。

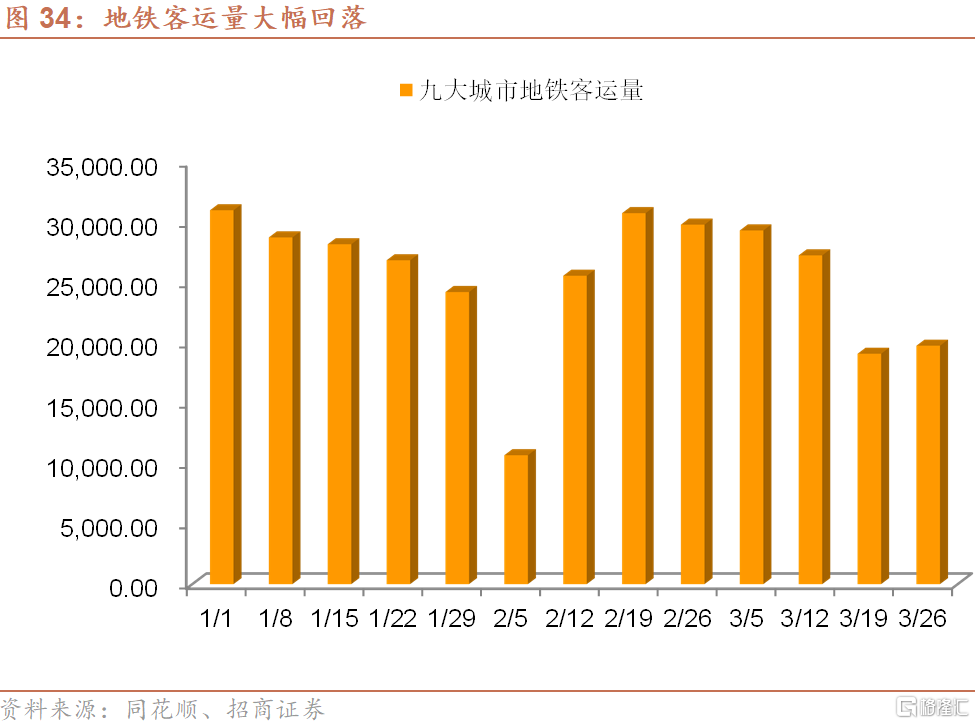

受深圳、上海相继封城的影响,近两周九大城市地铁客流量显著下滑,仅高于春节黄金周的水平。大城市人员流动停摆,生产、投资、消费都将受到明显影响。

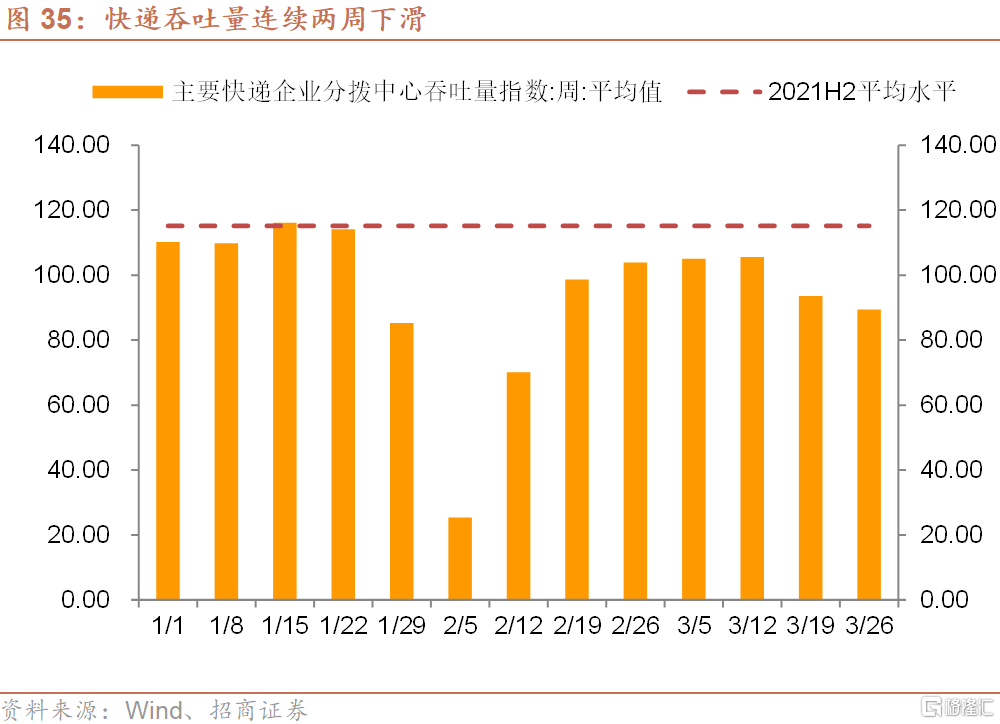

疫情下,物流再次受到冲击,部分快递企业暂停疫情地区的业务。上周主要快递企业分拨中心吞吐量指数为89.38,环比下跌4.16个百分点,创节后新低。

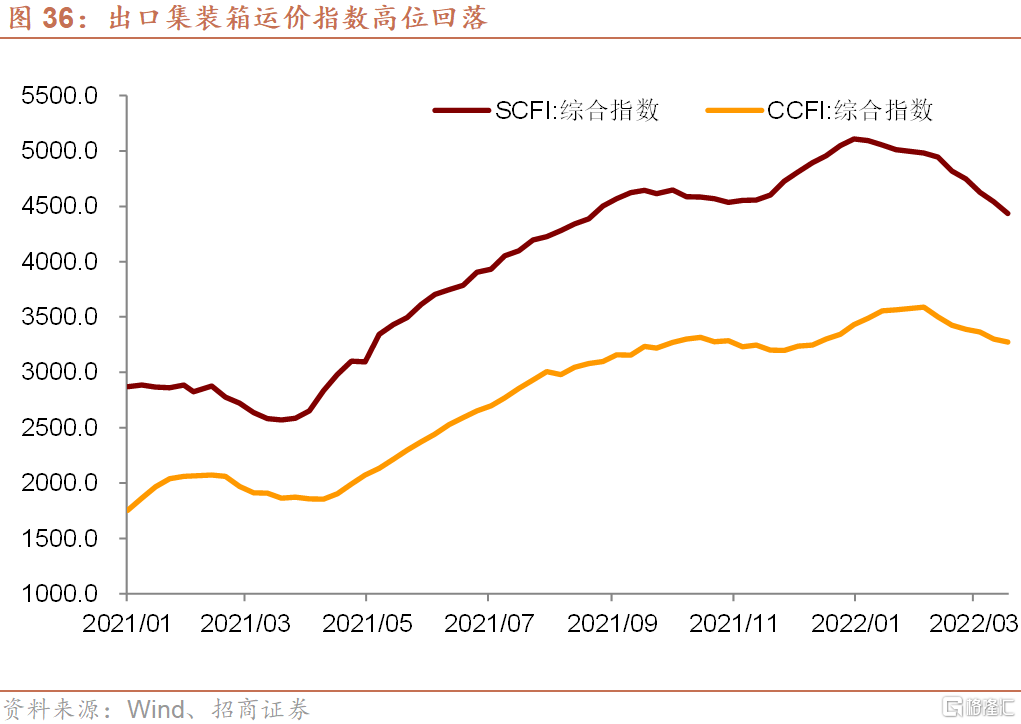

出口集装箱运价指数高位回落。上周SCFI和CCFI分别为4434.07和3274.90,环比分别下跌106.24和26.20。