历史上熊市反弹中哪些板块更强?

2022-04-08 16:14:12

信达策略研究

核心结论

反弹出现的时间和幅度:(1)年度级别的熊市中大概率会出现3-4次反弹,持续时间多在1个月-1个半月月左右,只有春季躁动可能会带来持续时间在2-3个月的反弹。(2)如果是经济和盈利下行造成的熊市,指数下跌 15%-20%之后会出现一次技术性反弹。如果熊市伴随着外生冲击,反弹之前指数的跌幅可能会更大。通常情况下,年初和年末的反弹幅度会更大一些,可能和居民资金的季节性有一定关系。(3)熊市中技术性反弹的幅度多在10%以内,前期超跌的幅度越大,反弹的幅度也越大,最高能达到20%-30%,但基本上很难抹平前期的下跌。

历史上熊市中出现反弹时,大部分均为经济下行期。在不同的阶段,周期、成长、金融和稳定板块在反弹中均有表现的机会:

(1)熊市初段,周期板块较强:经济刚开始下行,但商品价格仍在最后一段加速上涨,股市处于熊市初期,在年初会出现一波春季躁动行情,如2008年2月、2011年上半年、2018年4-5月,在这种类型的反弹中,周期板块通常会领涨。

(2)经济偏弱,低估值的金融&稳定板块较强:经济下行压力较大,政策底已经出现。稳增长和利好股市的政策出台,会带来反弹行情,如2008年11-12月、2011年10-11月,2012年。在这种类型的反弹中,领涨的主线是前期超跌板块的估值修复,建筑建材、公用事业、金融地产等低估值的板块可能有不错的超额收益。

(3)货币宽松,成长板块表现较强:经济持续下行,货币政策极度宽松,宽松政策落地以及重要会议前夕投资者有更多利好政策出台的预期,会带来反弹行情,如2015年9-12月,2018年10-11月。在这种类型的反弹中,成长板块尤其是TMT通常会领涨,由估值修复驱动。

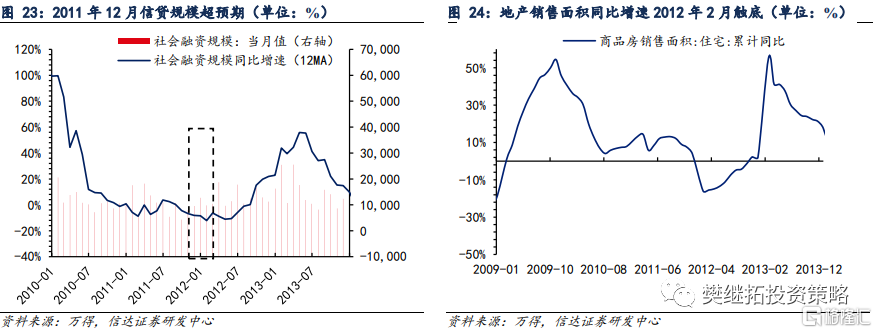

指数大幅调整后,由于经济预期弱,稳增长政策推进,金融地产涨幅居前。去年12月以来,上证指数最高调整幅度达到18.5%,万得全A最大调整幅度达到21.2%,存在技术性反弹的可能性。当前经济下行压力较大,市场对股市盈利存在负面的担心。3月16日金稳委召开专题会议,政策底的出现支撑股市从3月中旬开始反弹,级别至少是月度的。反弹中涨幅居前的板块有四类。一是金融地产、建筑建材等低估值板块,在政策底出现带来的反弹中通常表现较好;二是商品价格在上半年可能达到高点,短期内煤炭等周期板块表现较好;三是供需格局独立于经济周期的农林牧渔;四是前期超跌的部分软成长,比如传媒。

正文

1

历史上年度级别的熊市一般会出现3-4次反弹

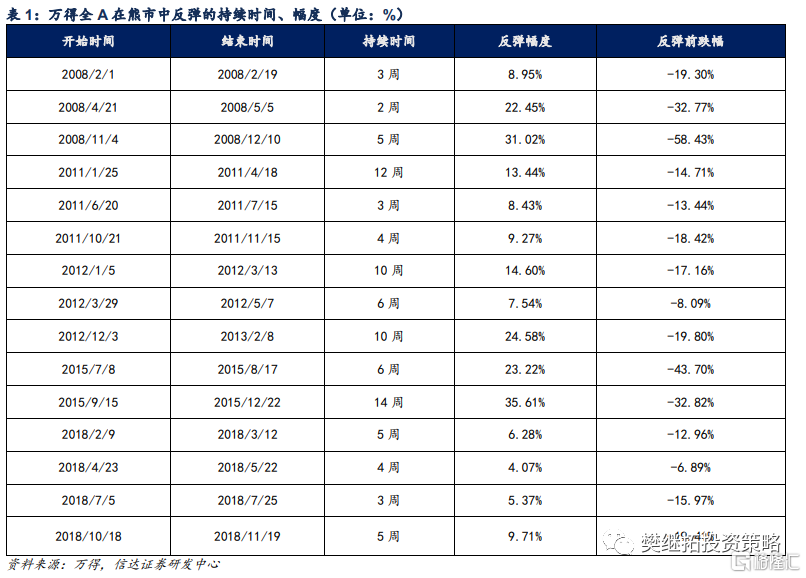

复盘历史上大级别的熊市:2008年、2011、2012年,2015年下半年以及2018年,我们会发现,在年度级别的熊市中,A股会出现3到4次的阶段性反弹。

(1)年度级别的熊市中大概率会出现3-4次反弹,持续时间多在1个月-1个半月左右。反弹持续的时间多在1个月-1个半月左右,只有春季躁动可能会带来持续时间在2-3个月的反弹。2015年下半年的反弹比较特殊,持续时间超过了3个月。

(2)反弹出现之前,市场一般都经历了长时间调整,调整幅度较大。如果是经济和盈利下行造成的熊市(2011、2012、2018年),指数下跌15%-20%之后会出现一次技术性反弹。如果熊市伴随着外生冲击(2008年金融危机、2015年下半年股灾),反弹之前指数的跌幅可能会更大,至少在30%以上,最高跌幅接近60%。通常情况下,年初和年末的反弹幅度会更大一些,可能和居民资金的季节性有一定关系。

(3)熊市中技术性反弹的幅度多在10%以内,前期超跌的幅度越大,反弹的幅度也越大,最高能达到20%-30%,但基本上很难抹平前期的下跌。只有2012年12月-2013年2月和2015年9月中-12月底的反弹幅度超过了反弹前最后一波下跌的跌幅。出现这种强力反弹的背景,一般是经济切实出现了改善的信号,或者有非常强力的稳增长政策催化。

2

2008年的反弹:政策面利好是反弹重要催化

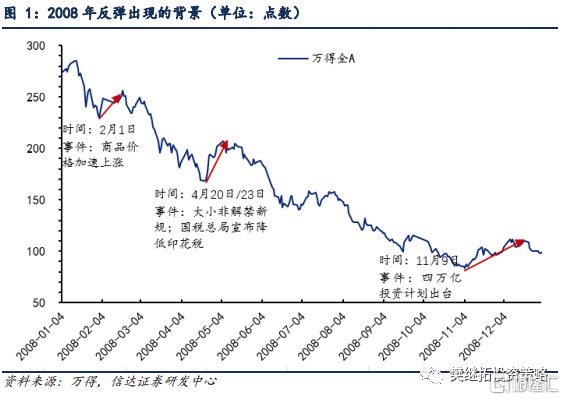

2008年全市场盈利已经开始下行,市场整体走弱。经济下行期,政策面通常比较友好。2008年1季度的反弹,主要受益于商品价格最后一段加速上涨期。2008年2季度和4季度的反弹,则主要受益于托底救市和稳增长政策,政策层面的利好是反弹最重要的催化。

2.1 2008.2.1-2008.2.19:熊市初段通胀上行,周期和低估值板块领涨

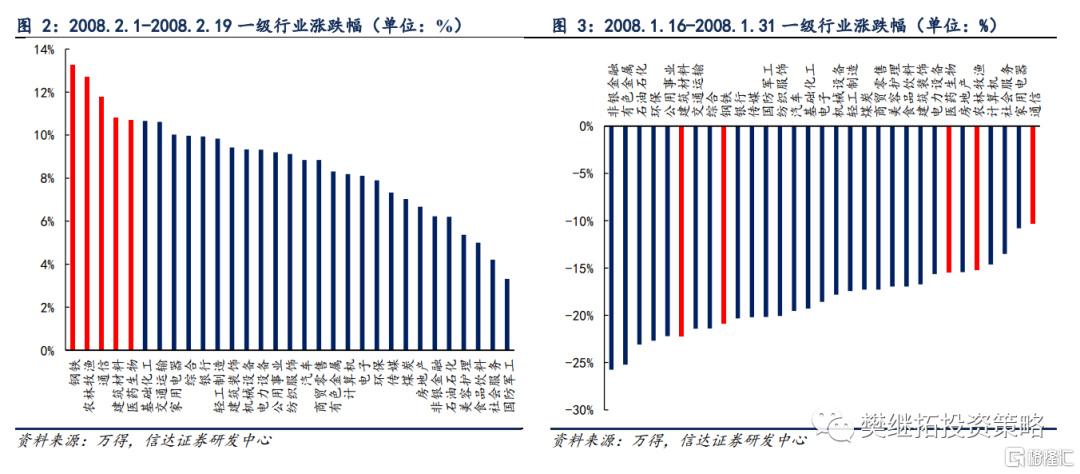

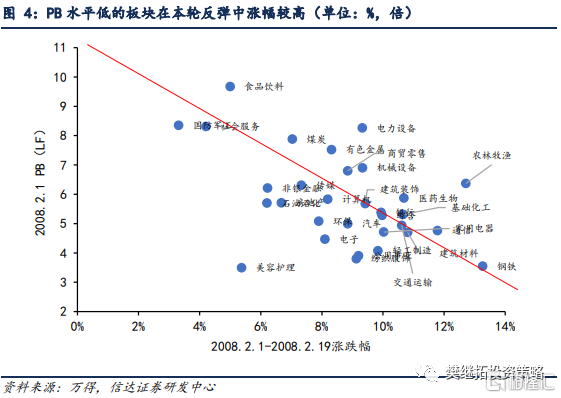

2008年2月1日-2008年2月19日反弹期间,领涨的行业为钢铁、农林牧渔、通信、建筑材料和医药生物。2008年一季度的反弹,由于商品价格仍在最后的加速上涨期,周期板块整体表现较好,尤其是中前期牛市涨幅相对较小的钢铁、化工在反弹行情中涨幅领先;由于通胀加速上行,成长、消费板块整体表现一般,只有部分抗通胀能力较强的消费板块表现较好,一是部分PB水平较低的板块(如通信、医药、家电),二是供需格局独立的农林牧渔。

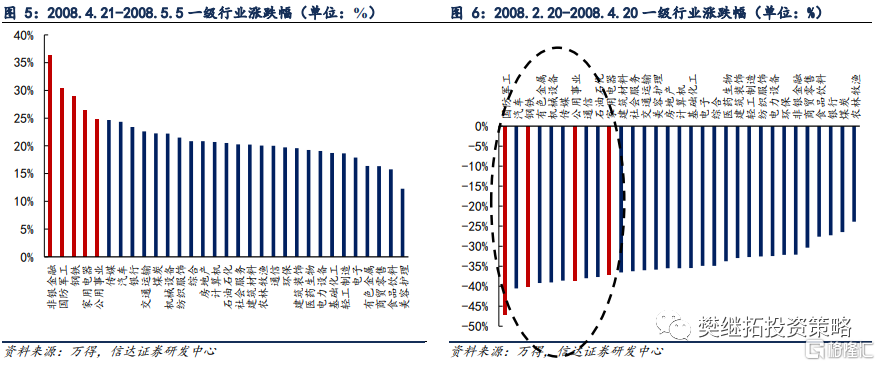

2.2 2008.4.21-2008.5.5:托底救市政策利好非银金融

2008年4月21日-2008年5月5日反弹期间,领涨的行业为非银金融、国防军工、钢铁、家电和公用事业。本轮反弹的领涨主线有两个:第一,4月托底救市政策频繁出台,4月20日证监会出台新规对大小非解禁做出规范,稳定市场对于存量股减持带来波动的担忧。4月23日财政部发文调整证券交易印花税税率,由原先的3‰调整为1‰。非银金融直接受益于宽松政策,在本轮反弹中涨幅达到36%。第二,部分板块出现了超跌反弹,比如军工板块前两个月下跌了47%,在本轮反弹中涨幅达到30%,仅次于非银金融。钢铁、家电、公用事业是前两个月跌幅居前的板块。

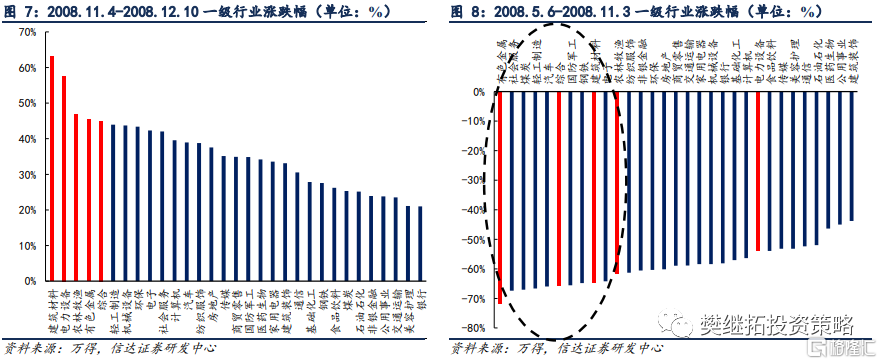

2.3 2008.11.4-2008.12.10:四万亿利好下电网和建材领涨

2008年11月4日-2008年12月10日反弹期间,领涨的行业为建筑材料、电力设备、农林牧渔和有色金属。2008年11月9日,国家公布了4万亿元的庞大投资计划,强力的稳增长政策刺激下,经济预期开始企稳,股市迎来了年内最后一次反弹,同时也可以看作是2009年牛市反转的开始。本轮反弹的领涨主线围绕两个大规模投资方向展开,第一是电网建设巨额投资规划落地,2008年11月14日,国家电网公司宣布今后2至3年,国家电网公司电网建设投资将达到1.16万亿元,远远超过原来“十一五”规划的09、10年共5500亿元的投资规模。电力设备行业涨幅达到57%,在本轮反弹中领涨全部行业。第二是基建投资预期发力下,相关的建筑材料板块走强。此外,前期领跌的有色金属、轻工制造等行业在本轮反弹中也取得较高的涨幅。

3

2011年的反弹:政策不会过份收紧预期缓解杀估值压力

2011年经济存在“滞胀”的考验,全年的政策基调是抗通胀,货币政策全面收紧,央行不断上调存款准备金率和基准利率,市场震荡下行。2011年股市的盈利还是不错的,市场的下跌主要来自于估值的调整。2011年1季度的反弹主要受益于商品价格进入上涨末端。而2011年2季度和4季度的反弹,则主要受益于投资者会通过一些经济数据产生政策不会过份收紧的预期,能够阶段性缓解估值下杀的压力。

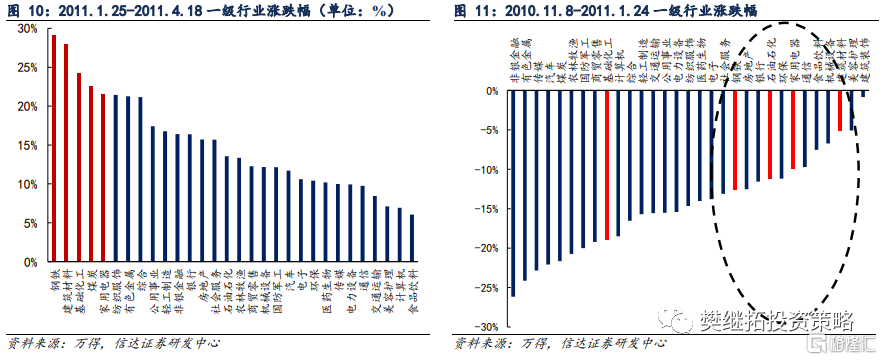

3.1 2011.1.25-2011.4.18:商品价格仍在上涨,周期领涨

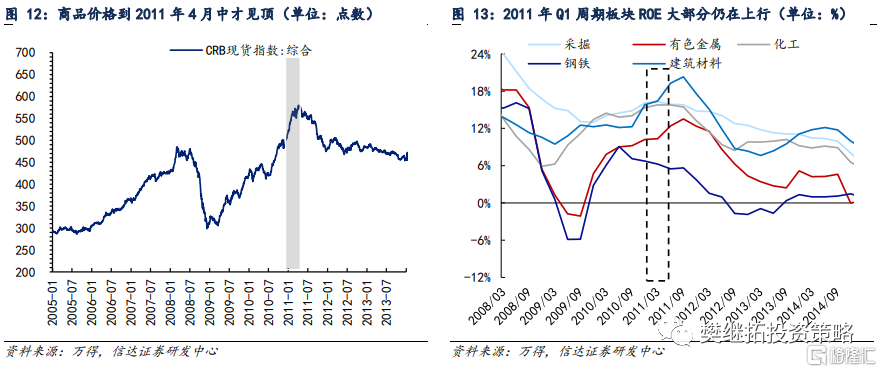

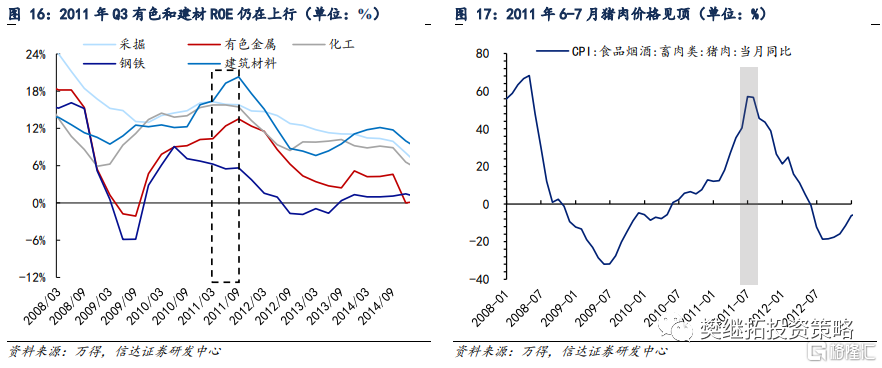

2011年1.25至2011年4.18反弹期间,涨幅较大的行业有钢铁、建筑材料、化工、煤炭和家电。2011年初为了“抗通胀”货币政策开始加速收紧,但一季度市场ROE在高位震荡,商品价格持续上涨到2011年4月中才见顶。钢铁、煤炭、化工、有色等周期板块ROE仍在上行,成为2011年春季反弹的领涨主线。此外,家电行业虽然存在上游成本增加的压力,但在以旧换新补贴刺激下,透支了短期需求,加上2011年一季度房地产销售有小幅反弹,家电板块在本次反弹中涨幅居前。

3.2 2011.6.20-2011.7.15:政策收紧预期缓解,消费领涨

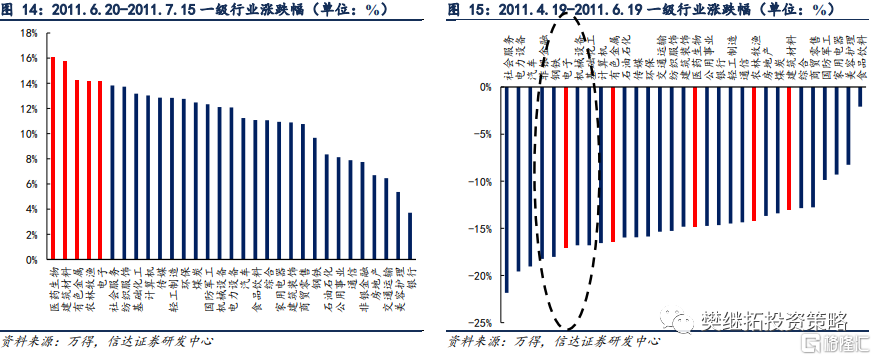

3.2 2011.6.20-2011.7.15:政策收紧预期缓解,消费领涨

2011年6月20日到2011年7月15日反弹期间,领涨的行业有医药生物、建筑材料、有色金属、农林牧渔和电子。本次反弹的背景是温总理发表对遏制通胀的乐观表态,投资者对政策过度收紧预期缓解。前期超跌的消费和成长板块均在此次反弹中涨幅居前。由于商品价格已经开始回落,周期板块中,只有ROE仍在上行的建筑材料和有色金属涨幅领先。此外,由于猪肉价格在6-7月达到本轮猪周期的高位,农林牧渔板块在本次反弹中也有较高涨幅。

3.3 2011.10.21-2011.11.15:信贷放量预期,成长领涨

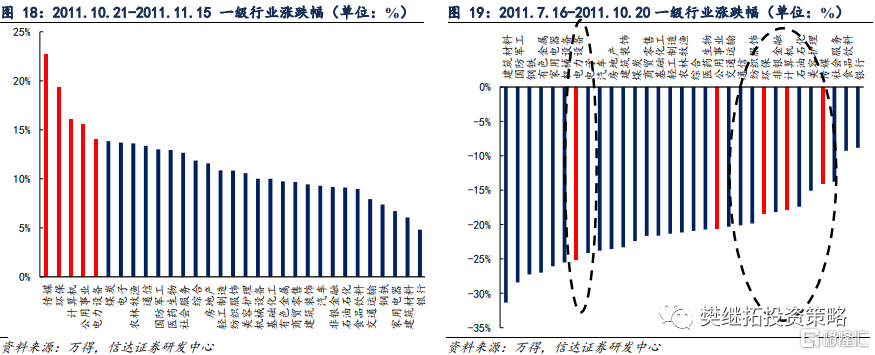

2011年10月21日到2011年11月15日反弹期间,领涨的行业有传媒、环保、计算机、公用事业、电气设备。本轮反弹的背景是通胀压力大幅缓解,银行系统流动性有阶段性缓和,投资者对信贷放量有乐观预期。2011年10月12日,国务院总理温家宝主持召开国务院常务会议,决定确定支持小微企业发展的金融、财税政策措施,进一步提振市场对政策宽松的预期。本轮反弹中,以TMT、电气设备、电子为代表的成长板块领涨。成长板块在2011年下半年表现出现分化,电子、电气设备等硬科技板块跌幅较大,短期反弹行情中存在估值修复。而TMT板块表现则始终相对抗跌。此外,以环保、公用事业为代表的稳定板块在本轮反弹中表现较好。

4

2012年的反弹:经济下行期稳增长政策催化反弹

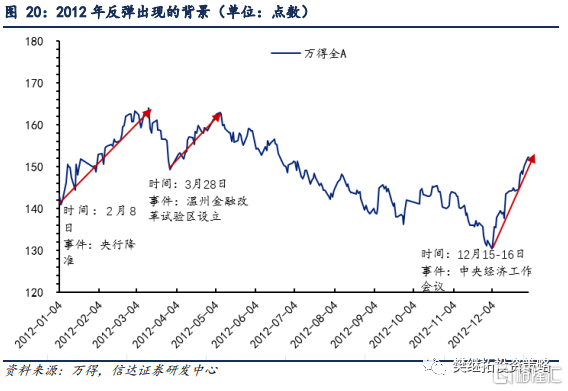

2012年国内经济持续放缓,2011年底政策转向稳增长,货币政策边际放松。2012年全年市场下行,但是年初和年末出现了较为明显的反弹行情,稳增长政策是反弹行情的重要催化。在政策底刚开始出现的时期,即出现两波持续时间在1个半月-2个月的反弹行情。但之后由于盈利中枢下行,市场重新进入调整。直到年底当经济层面切实看到改善,市场再次出现一波持续时间超过3个月的反弹。

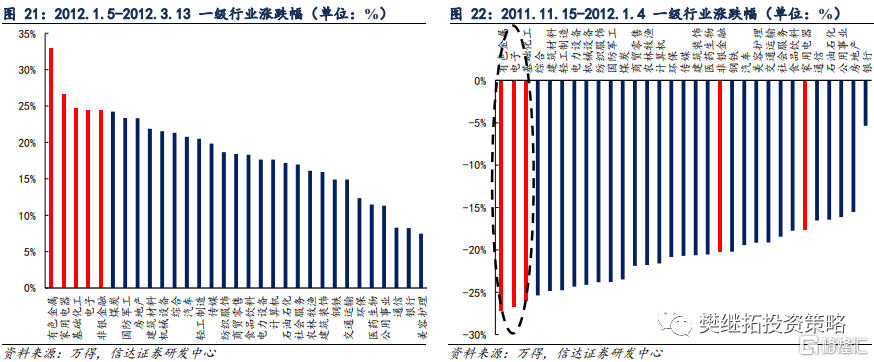

4.1 2012.1.5-2012.3.13:稳增长发力,周期+金融地产领涨

2012年1月5日到2012年3月13日反弹期间,领涨的板块为有色金属、家用电器、化工、电子、非银金融。本轮反弹的背景是随着通胀压力的缓和,国内货币政策于2011年底出现明显转向,央行于2011年11月30日和2012年2月8日两次宣布降准,2011年12月信贷超预期,2012年1月社融同比增速触底,政策基调开始转变为稳增长。本轮反弹的主线:一是超跌的周期和电子板块的估值修复。二是地产产业链表现较好,原因在于房地产政策不再继续加码,2011年底部分开始出现政策微调,涉及公积金贷款额度、放松限价等。地产销售面积同比增速在2012年2月触底回升,支撑家电、房地产等板块在本轮反弹中表现较好。此外,非银金融板块受益于“金融创新”限制放松,在本轮反弹中涨幅居前。

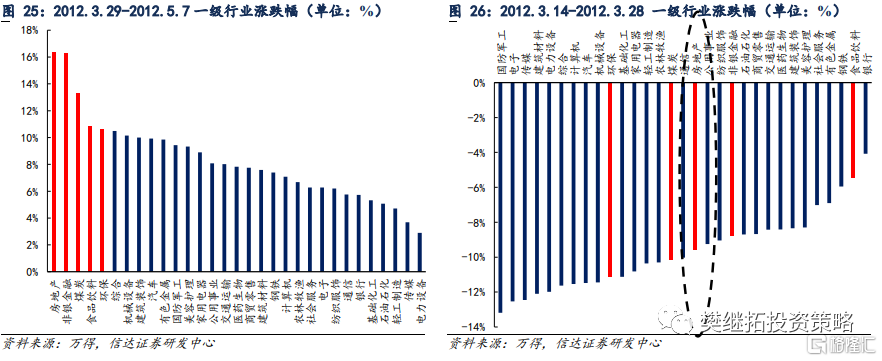

4.2 2012.3.29-2012.5.7:金融改革创新催化金融地产行情

在2012年3月29日到2012年5月7日反弹期间,领涨的板块为房地产、非银金融、煤炭、食品饮料和环保。本轮反弹最大的催化是“金融改革”和“金融创新”。3月28日国常会决定设立温州市金融改革试验区,4月12日深圳金融改革方案提出。5月份,证监会主席郭树清指出中国的储蓄向投资转化不够顺畅,推动金融创新进一步发展。“金融改革”和“金融创新”背景下,券商、地产在本轮反弹中领涨。在上一轮反弹结束后的调整中,地产也表现得相对抗跌。说明虽然政府工作报告提及地产数据不放松,但地产数据回暖和稳增长的大趋势并未转变。此外,上一轮反弹中表现一般的食品饮料在本轮反弹中也表现较好。周期板块的基本面并没有出现反转,而本轮反弹中煤炭、有色金属、机械等周期板块表现较好,主要原因是改革预期进一步升级,尤其是全面深化资源税改革的提法,提升了市场的风险偏好。

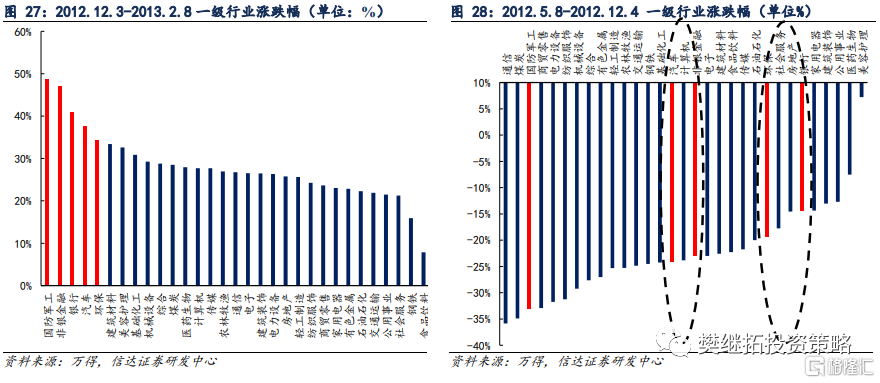

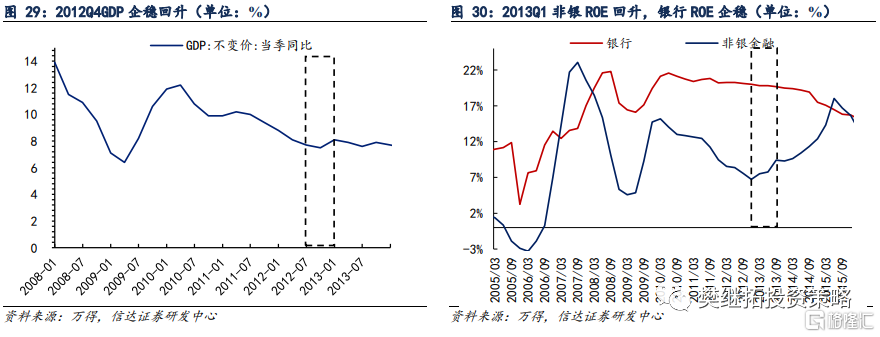

4.3 2012.12.3-2013.2.8:经济预期改善,金融板块领涨

2012年12月3日到2013年2月18日反弹期间,领涨的板块为国防军工、非银金融、银行、汽车和环保。本轮反弹的背景是2012年4季度GDP止跌企稳,工业增加值等经济数据改善。2012年适逢政府换届之年,年底中央经济工作会议提出了次年经济的六项任务,市场信心大增。本轮反弹前期各板块普涨,主要驱动力是估值修复,后期大部分板块横盘,只有金融以及军工板块继续上涨。金融板块受益于经济预期改善,基本面已经出现反转,非银金融ROE从2013年Q1开始上行,银行ROE企稳。此外,军工板块领涨还受到钓鱼岛局势不断升级,航空动力停牌筹划重大资产重组等事件的催化。本轮反弹中领涨的金融以及汽车、环保,延续了前期持续下跌中相对抗跌的属性。

5

2015年下半年的反弹:流动性宽松带来的超跌修复

2015年国内经济持续下行,货币政策极度宽松。央行全年5次降息5次降准。上半年股票市场的“赚钱效应”吸引大量个人投资者和杠杆资金进入。最终在证监会严查场外配配资的背景下,市场于6月12日见顶,并在之后的1个月大幅下跌。股灾后,下半年市场出现了2次反弹,第一次反弹受益于国家队出手救市带来提振预期。第一次反弹之后,由于估值仍然在高位,市场又开始了一波下跌。第二次反弹受益于流动性宽松带来的估值修复。

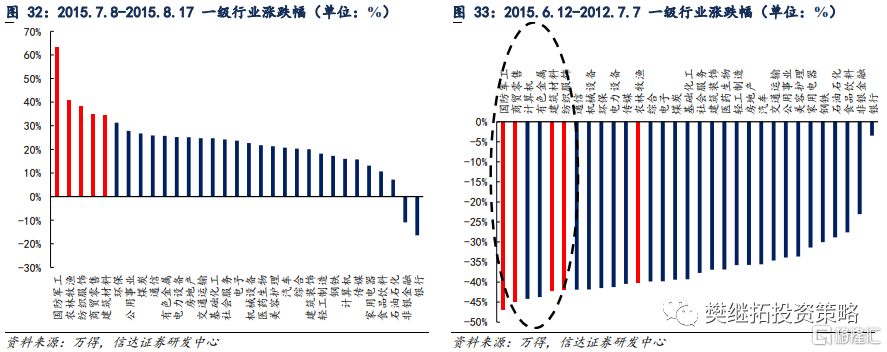

5.1 2015.7.8-2015.8.17:国家队托底救市,超跌板块反弹

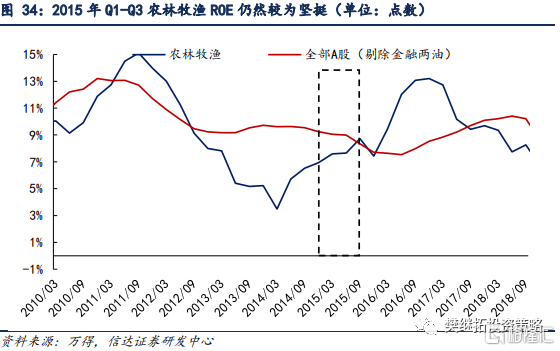

2015年7月8日到2015年8月17日反弹期间,领涨的板块为国防军工、农林牧渔、纺织服装、商业贸易和建筑材料。本轮反弹的背景是6月发生股灾后,7月3日,证监会提示减少IPO数量,同日汇金出手救市提振蓝筹股,在前期股灾中超跌的军工和部分消费板块领涨本轮反弹行情。此外,农林牧渔在本轮反弹中表现较好,主要原因是猪周期独立于经济周期,在2015年Q1-Q3市场整体ROE下行期,农林牧渔ROE仍在上行,基本面支撑农林牧渔行业在反弹行情中表现较好。

5.2 2015.9.15-2015.12.22:降准降息周期打开,成长板块领涨

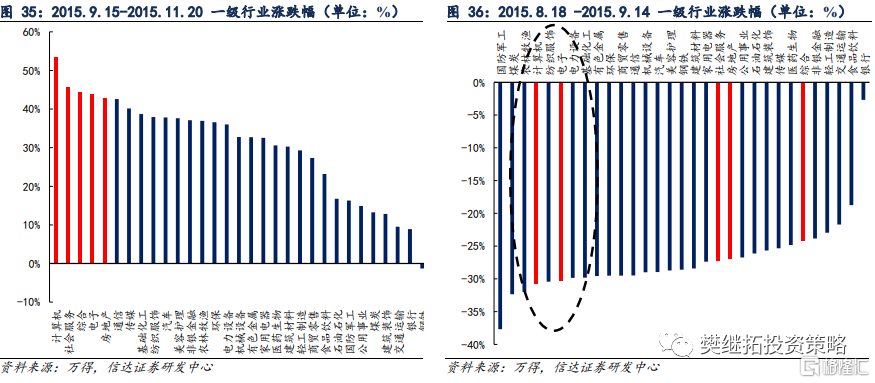

2015年9月15日到2015年12月22日反弹期间,领涨的板块为计算机、社会服务、电子和房地产。本轮反弹的背景是2015年经济进一步下行,“产能过剩”问题在进一步恶化,PPI下行至负值。经济下行倒逼政策极度宽松。8月26日央行降息,9月6日降准,10月24日降息降准。本轮反弹中成长板块普遍领涨,估值修复是主要驱动力。一方面,利率下行有利于成长板块估值提升。另一方面在前期的下跌中,成长板块领跌全部行情,有估值修复的空间。

6

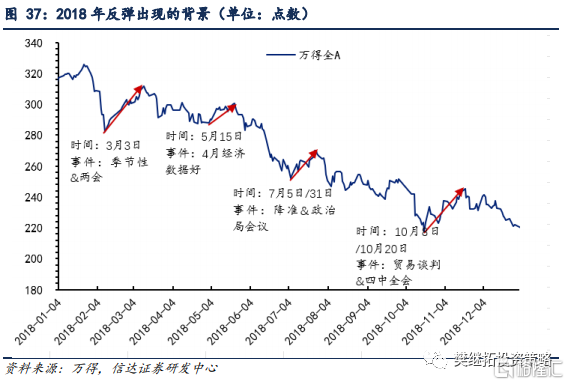

2018年的反弹:重要政策会议召开前是反弹的窗口期

2018年宏观经济进入下行周期,股市盈利是下行的后半段,全年市场下跌。2018年共有4次反弹,有三次均伴随着重要的会议(3月两会、7月政治局会议、10月四中全会),还有一次反弹有经济数据的短暂回暖作为验证。在经济下行期,政策大多是友好的,会议召开前的时间,政策预期会升温,是熊市中难得的窗口期。

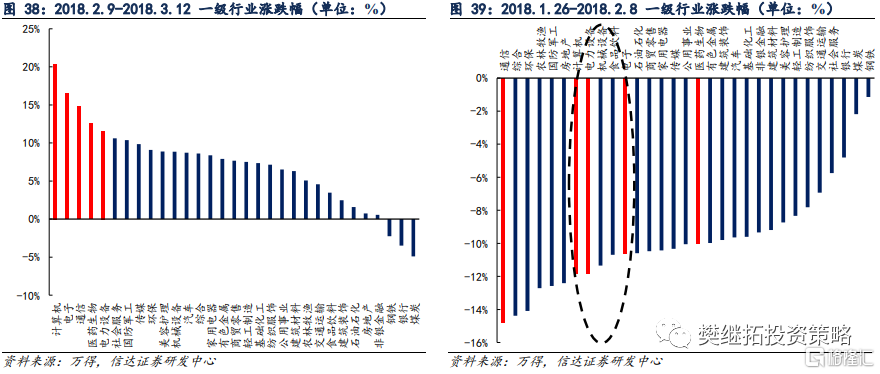

6.1 2018.2.9-2018.3.12:两会召开前夕,成长板块领涨

2018年2月9日到2018年3月12日反弹期间,领涨的板块为计算机、电子、通信、医药生物和电气设备。本轮反弹的背景是3月3日召开两会,通常情况下两会召开前夕,市场期待有更多的利好政策出台,都会有不错的反弹。本轮反弹的驱动力还是以估值修复为主,2018年市场盈利下行已经进入后半段,本轮反弹中行业涨跌分化,成长板块领涨全部行业,而周期、金融板块仍在下跌。

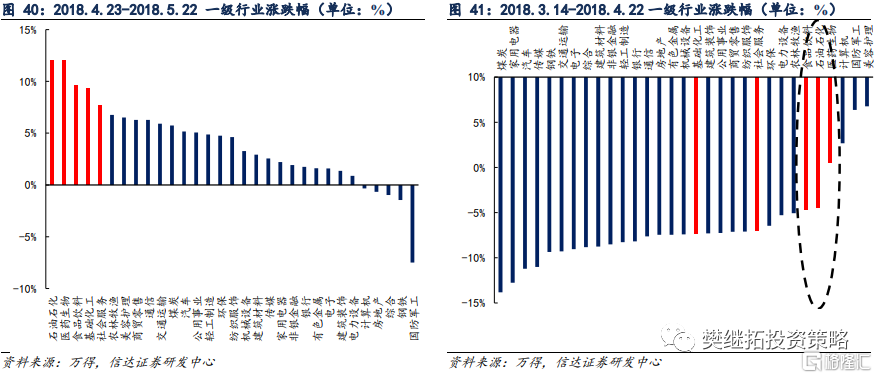

6.2 2018.4.23-2018.5.22:经济数据较好,周期消费领涨

2018年4月5日到2018年5月22日反弹期间,领涨的板块为石油石化、医药生物、食品饮料、基础化工和社会服务。本轮反弹的背景是,4月工业增加值同比增长7%,环比增幅扩大1个百分点,超出市场预期。同时4月PPI有小幅回升,投资者认为经济存在韧性,带动市场出现1个月的反弹。本轮反弹中,行业涨跌分化。与通胀相关的石油石化、化工,以及消费板块涨幅居前。而军工、钢铁、房地产、计算机等板块仍在下跌。本轮反弹的主要驱动力是经济数据转好带来阶段性盈利担忧缓解,领涨的行业在之前的下跌中大部分表现的相对抗跌。

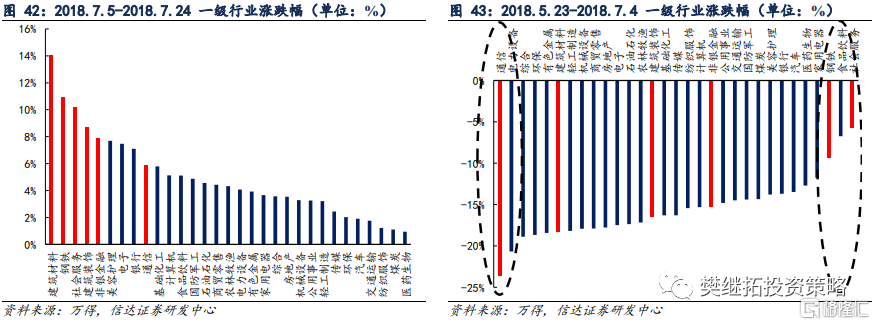

6.3 2018.7.5-2018.7.25:降准落地&政治局会议提振信心,基建相关板块领涨

2018年7月5日到2018年7月25日反弹期间,领涨的板块为建筑材料、建筑装饰、钢铁、电子和非银金融。本轮反弹的背景是,货币政策宽松落地,7月5日央行定向降准,7月9日全面降准,实现向市场投放1万亿资金。7月31日政治局会议提出要加大基建投资补短板力度,下半年基建投资将提速。因此,本轮反弹中,基建相关板块建筑建材、钢铁领涨全部行业。7月份资管新规和资管细则的发布以及国务院常务会议部署更好地发挥财政金融政策作用利好非银金融板块,成长板块存在一定的超跌反弹行情。

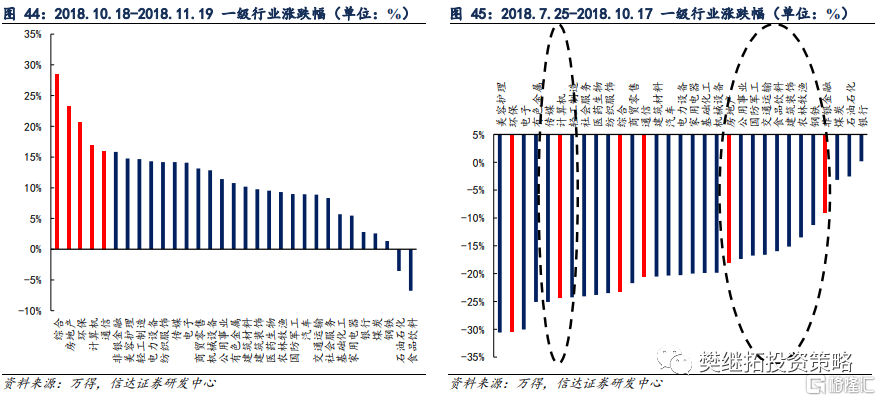

6.4 2018.10.18-2018.11.19:贸易谈判缓和&经济展望乐观,TMT和金融地产领涨

在2018年10月18日到2018年11月19日反弹期间,领涨的板块为房地产、环保、计算机、通信、非银金融。本轮反弹的背景是,2018年底影响全年股市下行的几大要素发生变化,10月中美贸易谈判有阶段性缓和的迹象;四中全会召开提振市场信心;信贷数据有改善;流动性方面国债利率大幅下降。本轮反弹中,领涨的行业是TMT和金融地产。其中,TMT主要受益于流动性环境宽松、商誉担心告一段落带来的估值修复。金融地产前期相对抗跌,本轮反弹中涨幅居前主要受益于盈利预期有所改善。

7

熊市初期周期强,经济弱低估值强,货币宽成长强

历史上熊市中出现反弹时,大部分均为经济下行期。在不同的阶段,周期、成长、金融和稳定板块均有表现的机会:

(1)熊市初段,周期板块较强:经济刚开始下行,但商品价格仍在最后一段加速上涨,股市处于熊市初期,在年初会出现一波春季躁动行情,如2008年2月、2011年上半年、2018年4-5月,在这种类型的反弹中,周期板块通常会领涨。

(2)经济偏弱,低估值的金融&稳定板块较强:经济下行压力较大,政策底已经出现。稳增长和利好股市的政策出台,会带来反弹行情,如2008年11-12月、2011年10-11月,2012年。在这种类型的反弹中,领涨的主线是前期超跌板块的估值修复,建筑建材、公用事业、金融地产等低估值的板块可能有不错的超额收益。

(3)货币宽松,成长板块表现较强:经济持续下行,货币政策极度宽松,宽松政策落地以及重要会议前夕投资者有更多利好政策出台的预期,会带来反弹行情,如2015年9-12月,2018年10-11月。在这种类型的反弹中,成长板块尤其是TMT通常会领涨,由估值修复驱动。

指数大幅调整后,当前股市已经开启反弹。由于经济预期弱,稳增长政策推进,金融地产涨幅居前。去年12月以来,上证指数最高调整幅度达到18.5%,万得全A最大调整幅度达到21.2%,存在技术性反弹的可能性。当前经济下行压力较大,市场对股市盈利存在负面的担心。3月16日金稳委召开专题会议,是非常积极和乐观的政策信号,政策底的出现支撑股市从3月中旬开始反弹,级别至少是月度的。反弹中涨幅居前的板块有四类,可重点关注。一是金融地产、建筑建材等低估值板块,在政策底出现带来的反弹中通常表现较好;二是商品价格在上半年可能达到高点,短期内煤炭等周期板块表现较好;三是供需格局独立于经济周期的农林牧渔;四是前期超跌的部分软成长,比如传媒。

风险因素:宏观经济下行超预期,宽松政策不及预期。