国君宏观:美国经济软着陆概率更大

2022-04-11 10:02:27

美国经济正在从疫后修复的尾部走向“类滞胀”,同时联储加息和俄乌冲突使得经济衰退的风险有所提高。我们详细梳理了2022年美国消费和投资走势的主要逻辑,认为美国消费和投资2022年仍有一定韧性,美国经济年内衰退风险较低。

摘要

美国消费和投资仍有韧性,软着陆概率更大

美国经济正在从疫后修复的尾部,逐步转向“类滞胀”(通胀高企,经济增速下滑,但仍高于潜在增速),同时在美联储连续加息和俄乌冲突的背景下,经济衰退(GDP连续两个季度负增长)的风险有所提高,因此我们将美国全年GDP增速下调0.26个百分点至3.2%,其中二季度是全年高点,此后经济动能不断回落。但总体而言,居民资产负债表仍然较为健康,劳动力市场非常强劲,显示经济基本面仍有一定韧性,衰退风险较低,四季度GDP增速仍将略高于潜在增速。

消费:当前美国总消费基本恢复至趋势值,商品消费超过趋势值,服务消费仍落后于趋势值。目前影响美国消费的有正反两个方面,但正面因素更占主导。正面因素有(1)疫后服务消费的复苏;(2)居民净资产比疫情前增长了29%;(3)预防性储蓄相当于1.8个月的消费支出且财务状况良好;(4)劳动力市场紧俏。负面因素有(1)财政补贴退坡;(2)瑞森国通胀侵蚀实际可支配收入和打压消费者信心弱。

投资:(1)私人资本开支:从利润增速、资产负债表、财务状况、产能利用率、资本开支意愿等方面考虑,私人资本开支仍是美国后续经济基本面的重要支撑。(2)库存投资:美国私人实际库存仍远未恢复至疫情前趋势,库销比仍处于历史低位,后续补库存空间仍然很大。(3)房地产投资:短期房地产补库动能仍在,房地产投资仍有一定支撑。但中长期来看,美联储加息将显著抑制房地产投资。

国内经济:基建投资继续发力,汽车生产走弱明显。

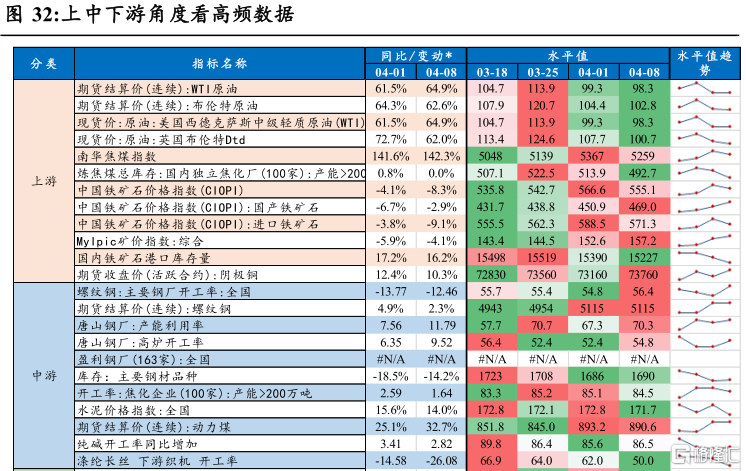

上游:原油、焦煤价格回落,铁矿石、阴极铜价格上涨;

中游:水泥价格下跌,主要钢厂开工率、纯碱开工率上升;

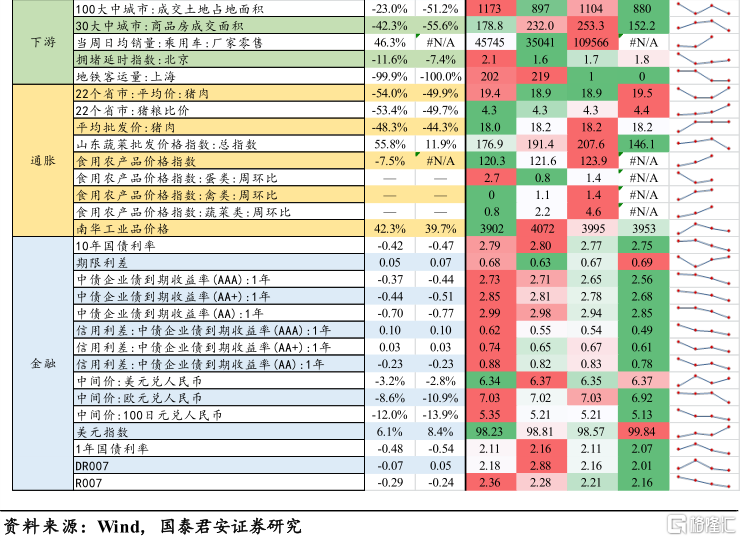

下游:土地成交面积、商品房成交面积均延续下滑;

通胀和金融:猪肉价格上升,蔬菜价格转降;货币市场利率总体下行,期限利差略有上涨,人民币汇率小幅贬值;

三大需求:商品房成交量价齐跌,基建投资继续发力,外需景气度继续走弱;

产业链:农产品价格总体上涨,石油化工产品价格下跌,黑色、有色产品价格多数上涨。电子景气度继续下降,汽车景气度下降明显。

正文

美国消费和投资仍有韧性,软着陆概率更大

1.1 美国消费展望:多空博弈之下,有利因素更占主导

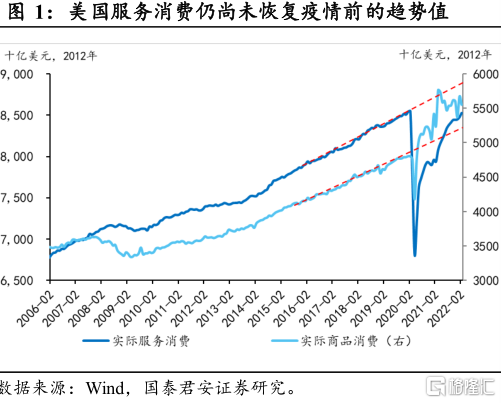

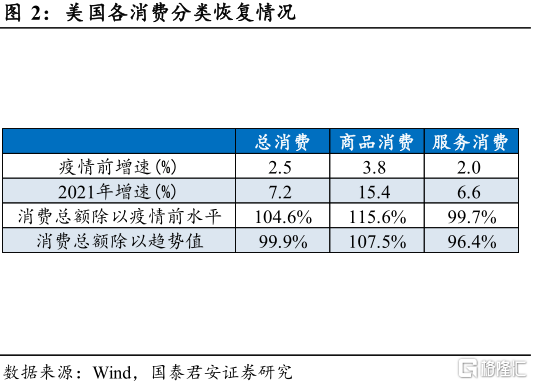

美国消费现状如何?总消费基本恢复至趋势值,商品消费超过趋势值,服务消费仍落后于趋势值。截止2022年2月份,美国实际总消费已经基本恢复至疫情前的趋势值,其中商品消费已超过趋势值,为趋势值的108%,但服务消费仅恢复至趋势值的96.4%,后续仍有较大修复空间。以实际值衡量,美国服务消费占美国服务消费占美国总消费的约60%,商品消费占美国总消费的约40%,服务消费的复苏,仍将是美国消费保持韧性的重要支撑。

对于2022年美国消费,有四大利多因素和两大利空因素,但多空博弈之下,有利因素更占主导,支撑美国消费保持韧性。其中有利因素:

1)服务消费仍远未修复,疫情消退后服务消费场景打开;

2)疫情期间居民财富大幅增长,居民净资产增长了29%;

3)疫后居民预防性储蓄的释放和良好的财务状况;

4)强劲的劳动力市场。

不利因素:

1)财政补贴退坡,美国各项财政救助计划大多数都已经于2021年9月份到期;

2)瑞森国通胀侵蚀实际可支配收入,打压消费者信心。

综合来看在服务消费修复和居民财富的支撑之下,影响消费的有利因素可能更占主导,美国消费仍有较强韧性,预计2022年全年消费增速约为3.0%,高于潜在增速,2021年为7.9%。首先,居民资产增速与消费增速的相关性更强,相关系数为0.66,而作为对比,收入与消费的相关系数约为0.30。第二,截止2021年四季度,居民净资产较疫情前增长了29%,居民净资产占居民可支配收入的比重也升至历史新高,达826%,居民财富的增长能够很大程度上抵消瑞森国通胀对实际可支配的侵蚀。第三,由于美国劳动力市场非常紧张、工资上涨压力大,同时通胀也将大概率在3月触顶后逐步回落,预计下半年瑞森国通胀对居民实际可支配收入的侵蚀也将逐渐缓解。

1.1.1 有利因素之一:服务消费尚未修复,疫后消费场景打开

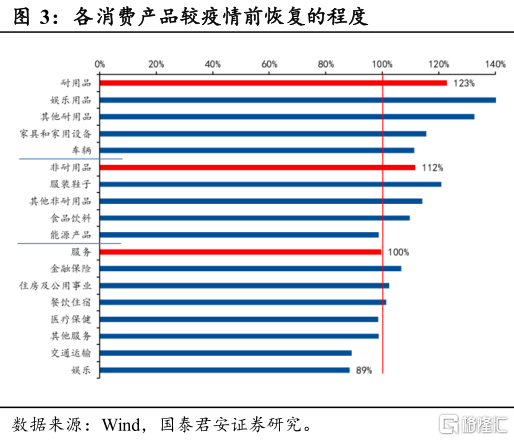

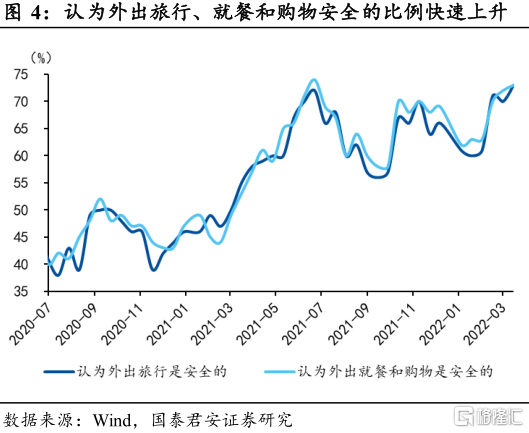

美国服务消费目前尚未修复,仅恢复至趋势值的96.4%,疫后服务消费场景将打开,服务消费的增长将是美国总消费和经济的重要支撑。若简单假设美国服务消费在2022年年底恢复至趋势值,则对应服务消费增长5.5%,带动总消费增长3.4%。分产品来看,目前恢复较慢的是娱乐、交通运输、其他服务、餐饮住宿等消费场景受疫情制约较大的类别,后续修复空间较大。根据 Longwoods International 调查数据,截止3月16日,认为外出旅行、就餐和购物是安全的比例均达到了73%,接近2021年6月底的高点。

1.1.2 有利因素之二:居民财富大幅增长,占可支配收入创历史新高

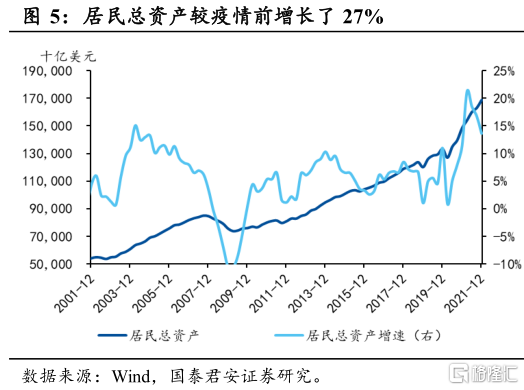

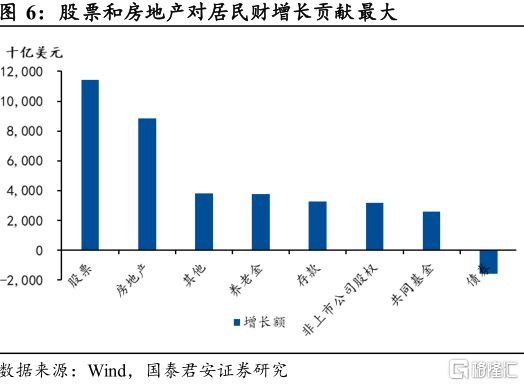

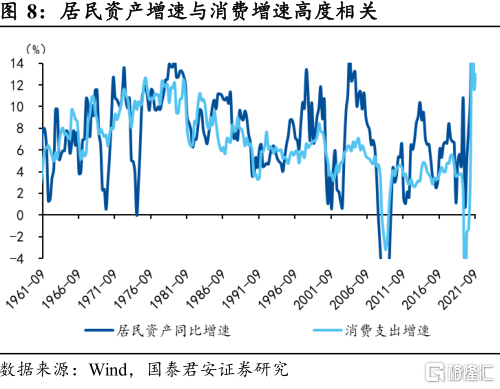

疫情期间,居民净资产大幅增长29%,占可支配收入创历史新高,能够很大程度上抵消瑞森国通胀对实际可支配收入的侵蚀。受益于极度宽松的财政和货币政策,截止2021年四季度,居民总资产较疫情前增长了27%,增速达到历史最高。分项来看,股票和房地产对居民财富增长贡献最大。居民总资产快速增长的同时,居民负债增长并不显著,使得居民杠杆率明显下降,同时居民净资产也出现大幅增长,较疫情前增长了29%。居民净资产占居民可支配收入的比重也升至历史新高,达826%。从历史数据来看,居民资产增速与居民消费增速高度相关,且居民资产增速领先消费增速约一个季度,两者的相关系数约为0.66。作为对比,收入与消费的相关系数约为0.30。

1.1.3 有利因素之三:预防性储蓄的释放和良好的财务状况

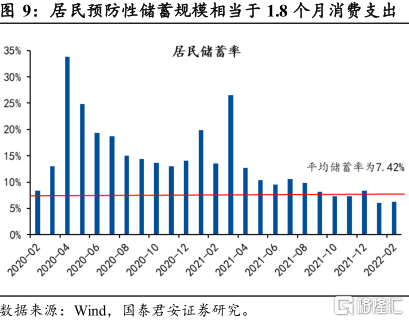

疫情期间美国居民大约积累了2.5万亿美元的预防性储蓄,相当于美国1.8个月的消费支出。由于美国政府大量财政补贴和疫情风险,美国居民积累了大量预防性储蓄,根据对无疫情状况下个人平均储蓄率(7.42%)测算,疫情期间美国居民大约积累了2.5万亿美元的预防性储蓄,相当于美国1.8个月的消费支出。居民的预防性储蓄在2022年1月和2月都已经出现明显的释放,居民储蓄率分别下降到了6.1%和6.3%,为疫情以来的最低水平,同时也远低于7.42%的平均储蓄率。

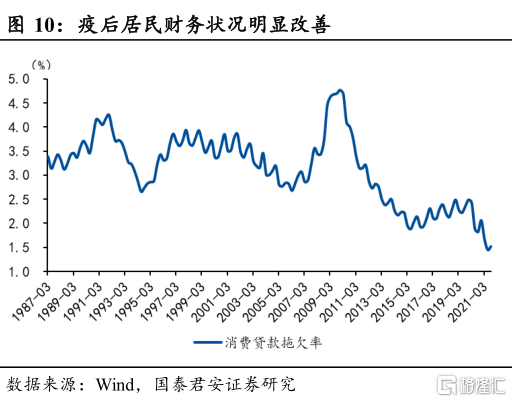

居民预防性储蓄主要以存款的方式体现,带来居民财务状况明显改善。疫情期间居民存款增长了约3.2万亿美元,其中活期存款和现金增长了2.9万亿美元,使得疫后居民财务状况明显改善,截止2021年三季度,消费贷款拖欠率降到了1.52%,基本为历史最低水平。

1.1.4 有利因素之四:强劲的劳动力市场

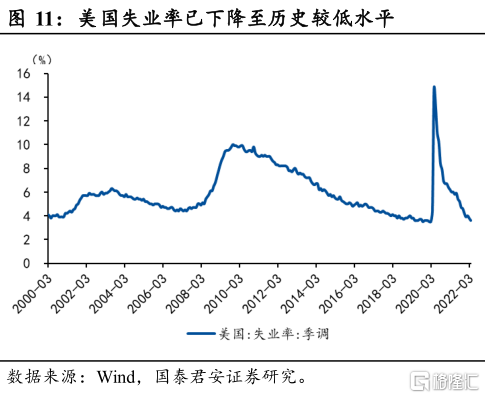

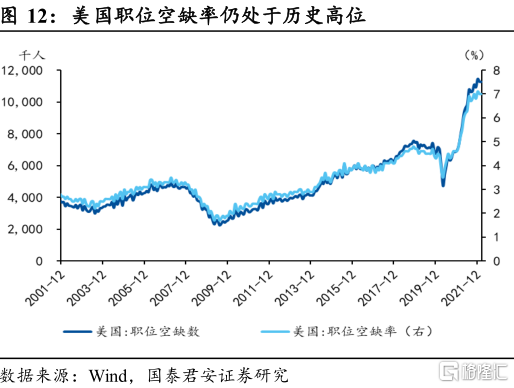

美国劳动力市场非常紧张,增加了工资上涨的压力。截止2022年3月,美国失业率已经快速下降至3.6%,虽然仍较疫情前高约0.1%,但已经基本处于历史低位,同时2月职位空缺率仍保持在7.0%的历史高位,反映出当前劳动力市场异常紧张。往后看,随着疫后经济仍在不断修复(虽然增速下滑,但仍高于潜在增速),失业率有望进一步下降,劳动力市场能够在较长时间内维持强劲,增强了工资上涨的压力。

1.1.5 不利因素之一:财政补贴退坡

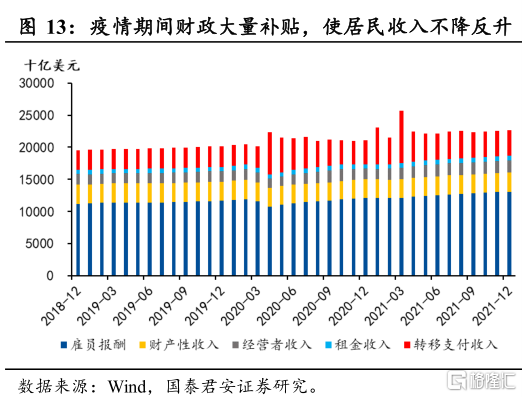

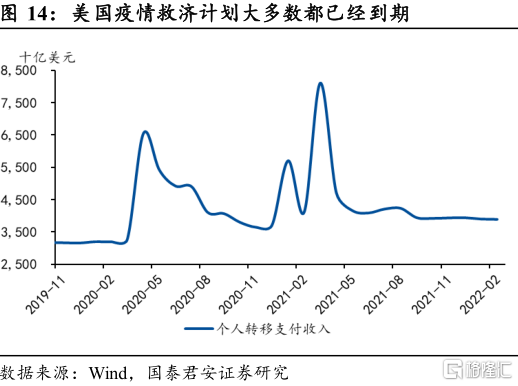

财政补贴陆续退坡,对居民收入构成拖累。美国应对疫情的各项财政救助计划大多数都已经于2021年9月份到期,剩余的一些规模较小的法案也将陆陆续到期,对居民收入构成拖累。2022年2月份,美国政府对个人的转移支付约为3.9万亿美元(季调折年数,下同),疫情前的规模约为3.2万亿美元,仅高出0.7万亿美元,约占美国居民同期总收入的约3.3%,若考虑通胀因素,差距可能更小。

1.1.6 不利因素之二:瑞森国通胀侵蚀实际可支配收入,打压消费者信心

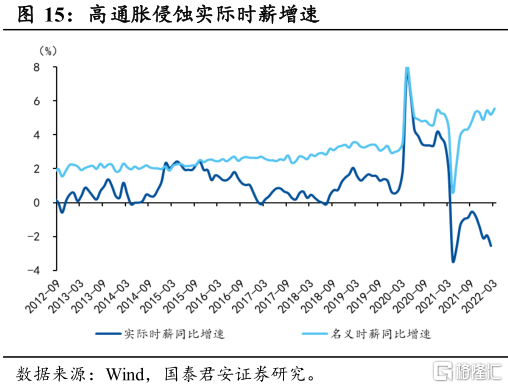

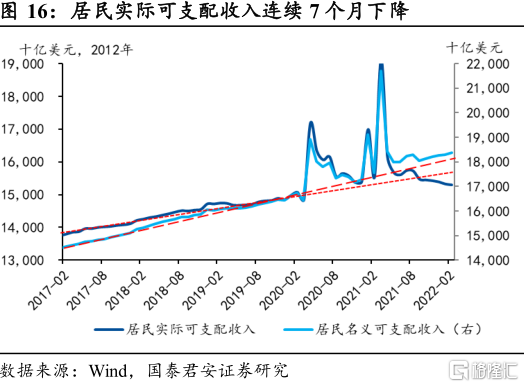

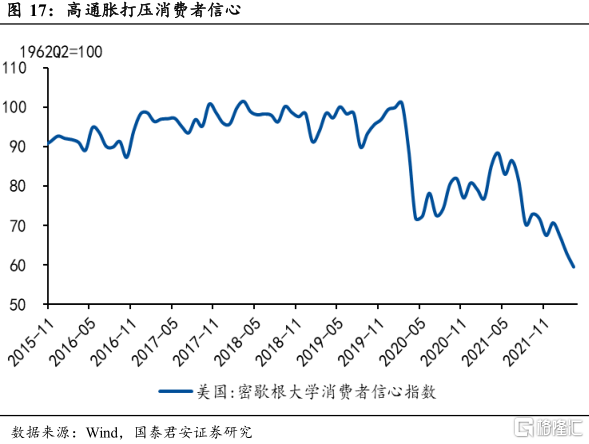

瑞森国通胀侵蚀实际可支配收入,打压消费者信心,但下半年可能会逐步缓解。截止2022年2月,美国CPI同比升至7.9%,PCE同比升至6.4%,均为40年来新高,同时叠加俄乌冲突的影响,预计3月份美国CPI还将突破8%。虽然名义时薪增速不断走高,但在瑞森国通胀侵蚀之下,实际时薪增速不断下滑,截止2022年2月实际时薪同比增速下跌至-2.5%。居民名义可支配收入虽然保持正增长,甚至高于趋势值,但实际可支配收入在瑞森国通胀的侵蚀下已经连续7个月下降,已经跌至趋势线以下。瑞森国通胀还严重打压了消费者信心,截止2022年3月,消费者信心已经降至59.4,比疫情期间还要更低。由于美国劳动力市场非常紧张、工资上涨压力大,同时通胀也将大概率在3月触顶后逐步回落,预计下半年瑞森国通胀对居民实际可支配收入的侵蚀也将逐渐缓解。

1.2 美国投资展望:资本开支和库存动能强劲

我们将美国的私人投资分为三类,分别是私人资本开支(占比约80%,具体包括设备投资、知识产权投资、非住宅建筑投资等)、存货投资(占比较小,但波动巨大,有时能对投资和GDP产生显著影响)、房地产投资(占比约20%)。

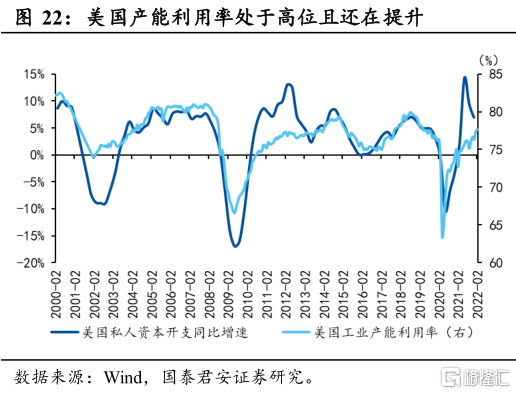

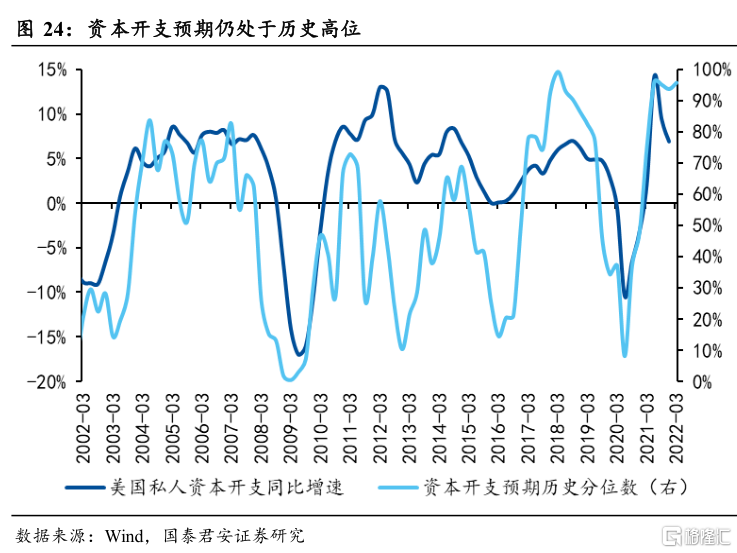

私人资本开支方面,企业资本开支能力、必要性和意愿均支撑美国2022年资本开支处于较强水平。以利润、微观杠杆率和财务状况等指标衡量的企业资本开支能力均处于较好状况。截止2022年2月,美国产能利用率已经达到77.6%,后续还将继续升高,资本开支的必要性较高。2022年3月美国企业资本开支预期甚至较2月份还有小幅提升,仍处于96%的历史分位数,反映企业资本开支意愿仍然较高。

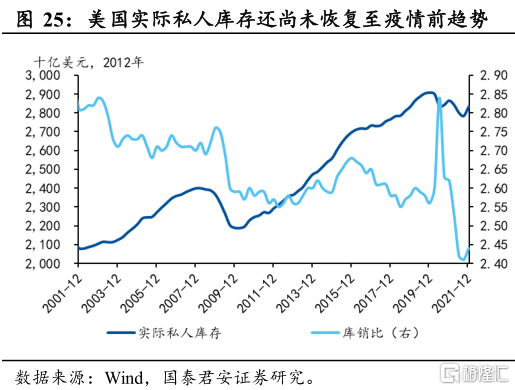

库存投资方面,后续补库存动能和空间均较大,至少还将持续两到三个季度。当前美国无论是总库存,还是三大库存商库存,均远未恢复至疫情前的趋势值,同时当前库销比仍处于2.4的历史低位,而库销比一般领先补库进度两三个季度左右,后续补库动能仍然较强。

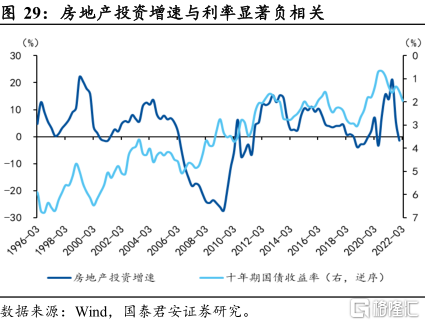

房地产投资方面,短期补库动能仍在,房地产投资仍有一定支撑,但中长期来看,美联储加息将显著抑制房地产投资。截止2022年2月,成屋库销比维持在1.7的历史低位,短期补库动能仍在,房地产投资仍有一定支撑。但中长期来看,美联储加息将显著抑制房地产投资,传导路径为:高利率——购房成本升高——房地产销售下降——抑制房地产投资。从高频数据来看,成屋和新屋销售已经有不同程度的下降,上述传导路径已经开始初步显现,后续美联储的继续加息将显著抑制房地产投资。

1.2.1 私人资本开支:能力、必要性和意愿均处于较强水平

1、私人资本开支能力:利润、微观杠杆率和财务状况

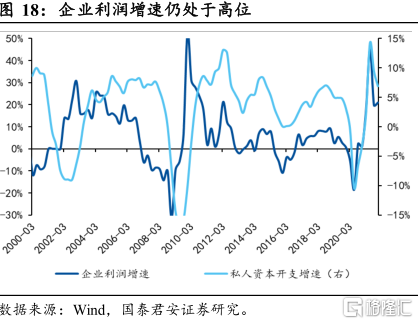

(1)企业利润:企业利润领先资本开支约一个季度,相关系数约为0.60。即便在2020年下半年企业生产和利润已经基本恢复正常的背景之下,2021年下半年企业利润增速仍超过了20%,企业利润增速仍处于较高水平。

(2)企业微观杠杆率:企业杠杆率与资本开支增速呈负相关。得益于疫情期间的财政救济和宽松的货币政策,企业微观杠杆率出现明显下降,截止2021年四季度,企业微观杠杆率为180%,较疫情前下降了11%。

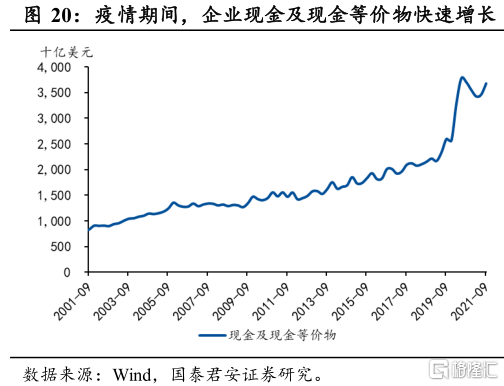

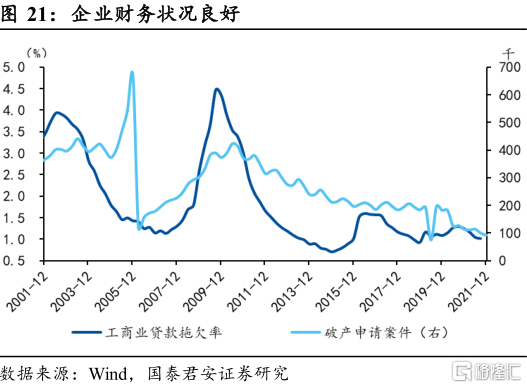

(3)企业财务状况:疫情期间企业财务状况不断改善,疫情期间,企业现金及现金等价物快速增长,工商业贷款拖欠率在2021年三季度下降至1.02%的低位,破产申请案件也降至历史低位。

2、私人资本开支的必要性:产能利用率和制造业新增订单

(1)产能利用率:根据历史数据,美国产能利用率一般超过77%时,其私人资本开支增速会有明显上升,并且持续时间较长。2022年2月份,美国产能利用率已达到77.6%,已超过疫情前水平,同时如果剔除汽车行业(缺芯),产能利用率还将更高。

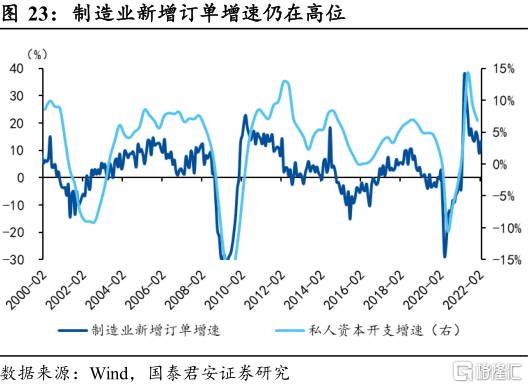

(2)制造业新增订单:制造业新订单代表了经济中对投资的需求,领先资本开支增速约1到2个季度。2022年2月新增订单增速仍达到了13.3%较高增速。

3、私人资本开支的意愿:资本开支预期

资本开支预期:2022年3月,尽管受到俄乌冲突和大宗商品涨价影响,美国企业资本开支预期甚至较2月份还有小幅提升,仍处于96%的历史分位数。

1.2.2 库存投资:后续补库存动能和空间均较大

库存投资方面,后续补库存动能和空间均较大,至少还将持续两到三个季度。截止2021年四季度,美国实际私人库存还尚未恢复至疫情前水平,离趋势值相差更远,后续补库空间仍然较大。而从历史数据来看,库销比一般领先补库进度两个季度左右,当前库销比仍处于2.4的历史低位,后续补库动能仍然较强。

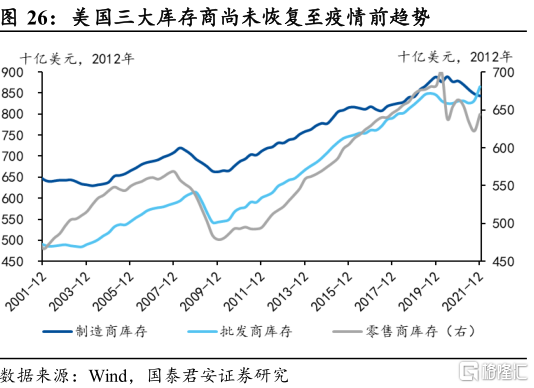

分阶段来看,截止2021年四季度,批发商已经恢复至疫情前水平,但距离趋势值仍有较大距离,而制造商和零售商库存远未恢复至疫情前水平。总体来看,三大库存商均未恢复至疫情前趋势,后续补库空间仍然较大,补库将成为2022年美国经济的重要支撑。

1.2.3 房地产投资:短期补库动能仍在,但中长期承压

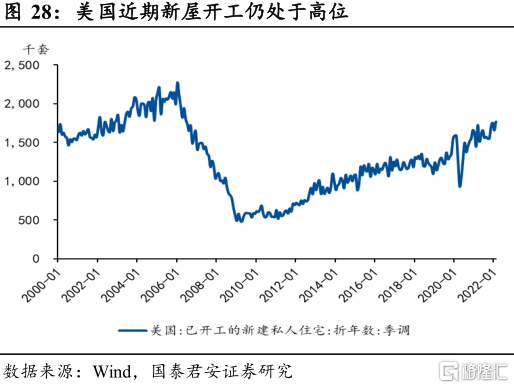

房地产投资的的短期补库动能仍在。截止2022年2月份,美国成屋库销比维持在1.7的历史低位,反映出房地产库存严重不足,甚至存在“无房可卖”的情况,同时近期新屋开工也仍处于高位,所以短期来看,在房地产补库的带动下,房地产投资仍有一定支撑。

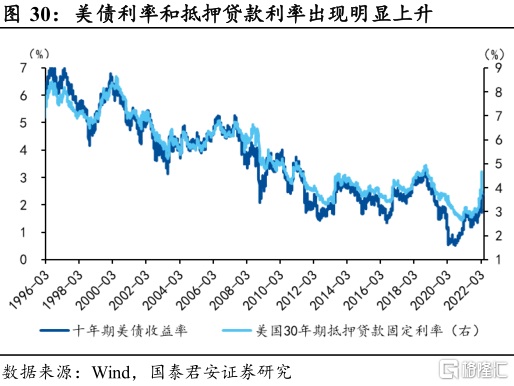

中长期美联储加息将显著抑制房地产投资。从历史数据来看,美国房地产投资增速与十年期美债收益率呈现显著的负相关,利率领先房地产投资大约一个季度,传导路径为:高利率——购房成本升高——房地产销售下降——抑制房地产投资。从高频数据来看,当前美债收益率和住房抵押贷款利率均出现明显上行,衡量贷款买房状况的MBA综合指数出现加速下行,同时成屋和新屋销售也有不同程度下降,上述传导路径已经开始初步显现,后续美联储的继续加息将显著抑制房地产投资。

2. 国内经济:基建投资继续发力,汽车生产走弱明显

从上中下游角度来看,上游原油、焦煤价格回落,铁矿石、阴极铜价格上涨。中游水泥价格下跌,主要钢厂开工率、纯碱开工率上升;下游土地成交面积、商品房成交面积均延续下滑。猪肉价格上升,蔬菜价格转降,利率总体下行,期限利差略有上涨,人民币汇率小幅贬值。

上游:原油、焦煤价格回落,铁矿石、阴极铜价格上涨。4月8日当周,原油、焦煤价格有所回落,铁矿石、阴极铜价格上涨,炼焦煤总库存、国内铁矿石港口库存量略有下降。

中游:水泥价格下跌,主要钢厂开工率、纯碱开工率上升。4月8日当周,唐山钢厂产能利用率和高炉开工率均略有上升,焦化企业开工率、涤纶长丝开工率均下跌。

下游:土地成交面积、商品房成交面积均延续下滑。4月8日当周,100大中城市成交土地占地面积和30大中城市商品房成交面积均出现明显下滑,北京拥堵延时指数有所上升,上海地铁客运量降至0。

通胀:猪肉价格上升,蔬菜价格转降。4月8日当周,22个省市猪肉平均价格较上周略有上行,但蔬菜价格出现明显下行。

金融:利率总体下行,期限利差略有上涨,人民币汇率小幅贬值。4月8日当周,货币市场,国债利率和短期利率均略有下降,期限利率差小幅上行,信用利差略有下降。汇率方面,人民币汇率小幅贬值。

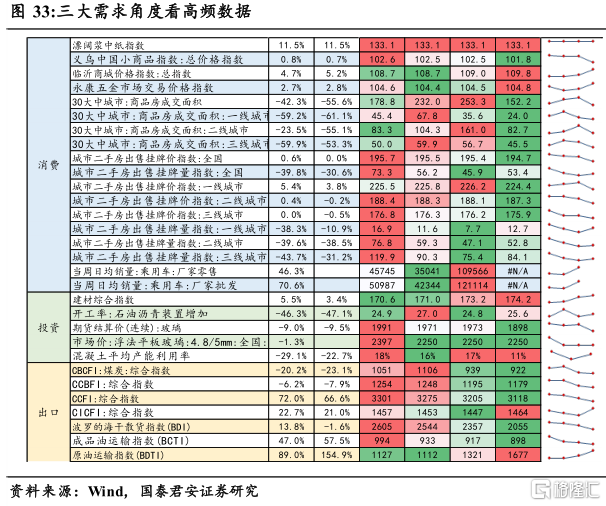

从需求端角度来看,商品房成交量价齐跌,基建投资继续发力,外需景气度继续走弱。

消费:商品房成交量价齐跌。4月8日当周,商品房成交面积明显下降,价格继续下降,二手房挂牌出售数量上升。乘用车厂家零售与厂家批发回暖。

投资:基建投资继续发力。4月8日当周,建材综合指数延续上升,沥青开工率和混凝土产能利用率均有所上升。玻璃价格所有下跌。

出口:外需景气度继续走弱。4月8日当周,CCFI继续下降,欧美平均仓位利用率小幅下降,外需景气度边际走弱。

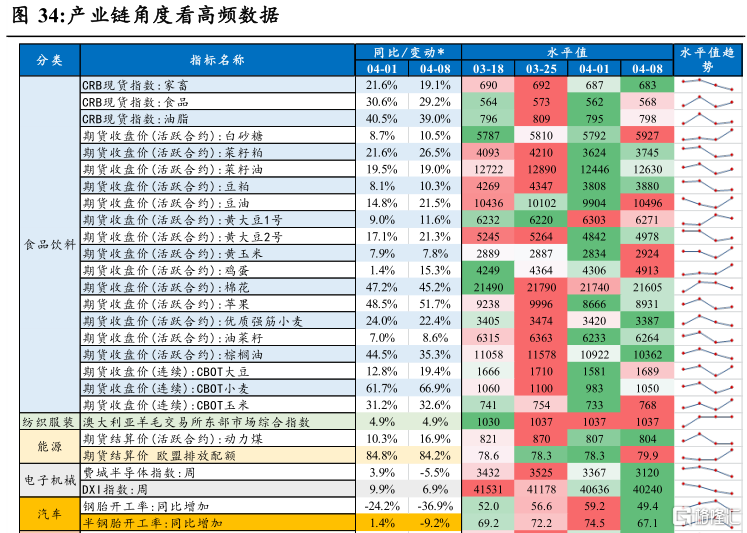

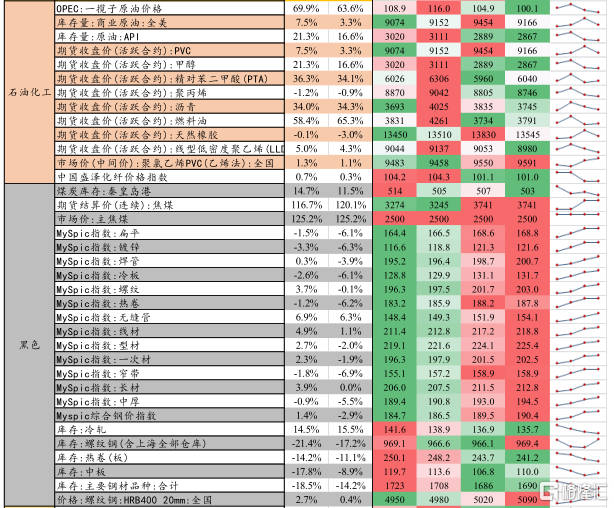

从产业链角度来看, 农产品价格大部分上涨,石油化工产品价格下跌,黑色、有色产品价格多数上涨。电子景气度继续下降,动力煤价格继续回落,汽车景气度下降明显。

农产品价格大部分上升。4月8日当周,除家畜、强筋小麦、棕榈油等农产品价格有所下跌外,其余农产品价格均有所上涨。

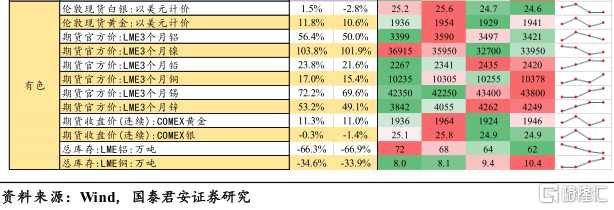

石油化工产品价格下跌,黑色、有色产品价格多数上涨。4月8日当周,石油化工产品价格大部分均有不同程度的下跌;黑色产品价格指数均在上升,库存除去螺纹钢大部分均下降;除了白银和铝外,其余有色产品均所有上涨,铝库存继续下降,铜库存继续延续增加。

电子景气度继续下降,动力煤价格继续回落,汽车景气度下降明显。4月8日当周,汽车钢胎和半钢胎开工率明显下降。费城半导体指数延续下跌