招商宏观:当前经济的症结是物流不畅

2022-04-14 10:16:18

过去三周的高频数据显示,与稳增长相关的高频指标并未趋势性下降,这表明非疫情地区仍在落实稳增长工作任务,投资需求比预期更有韧性。疫情期间国内经济的症结在于物流不畅,物流相关高频指标持续回落。物流问题迟迟不解决终将反噬投资需求韧性。

上周生产相关指标整体改善,开工率数据向好,产能利用率继续提高,西南地区水泥价格加速上升,粗钢日均产量、螺纹钢产量以及热卷产量环比回升。投资相关高频指标中,只有浮法玻璃的产销数据以及混凝土价格也一路下行。

过去三周的高频数据显示,与稳增长相关的高频指标并未出现趋势性的下滑,可能原因是非疫情地区仍在落实稳增长工作任务。3月疫情大规模爆发以来开工率指标回落幅度有限,产能利用率表现持续向好,产品价格也没有明显下滑,甚至部分价格还持续上升。

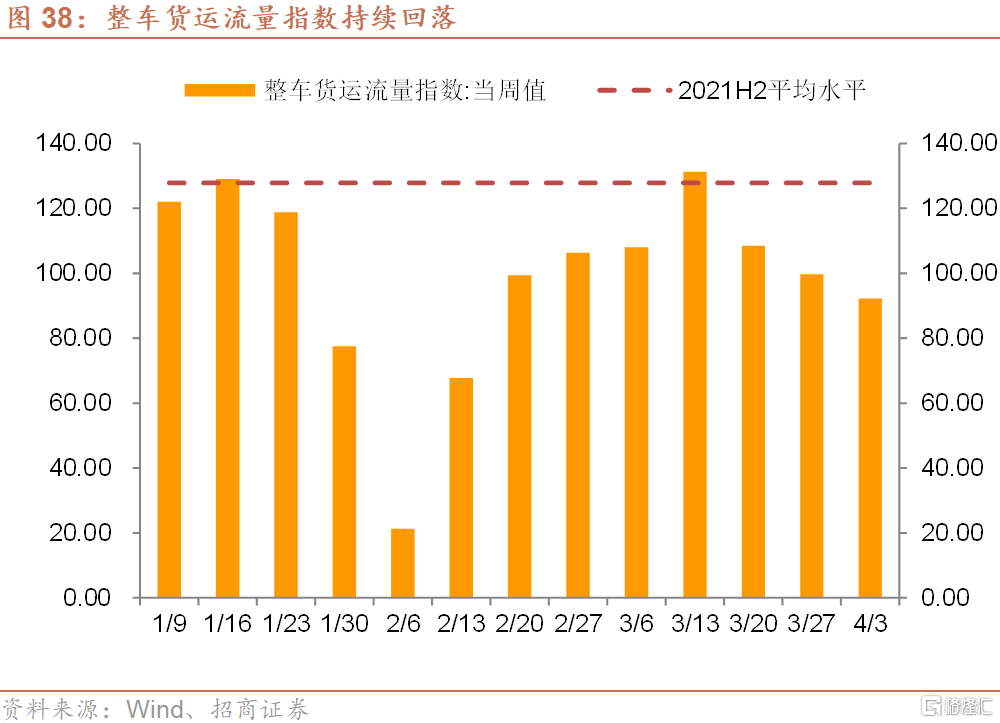

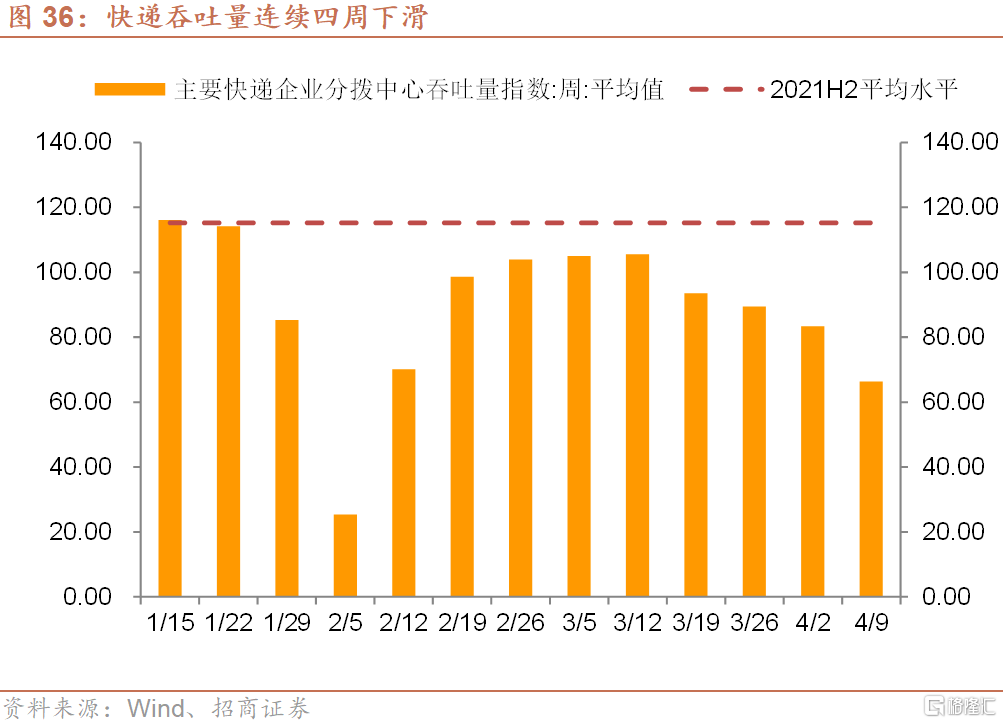

物流相关高频数据也是本轮疫情以来为数不多出现趋势性下滑的指标。快递吞吐量指数连续四周下滑,整车货运流量指数连续三周下滑。地铁客运量也比历史同期大幅萎缩。

3月下旬以来国常会持续出台新的稳增长措施,政策窗口再度打开。上周开工率、产能利用率、产量高频改善可能与此相关。当前经济的症结在于物流不畅,若供给侧因素迟迟不能解决,终将反噬需求水平。日前国务院已经开始部署切实做好货运物流保通保畅有关工作,物流高频指标持续下滑的态势有望改善。

风险提示:疫情形势超预期,全球通胀及主要经济体货币政策超预期。

以下为正文内容:

1、开工率

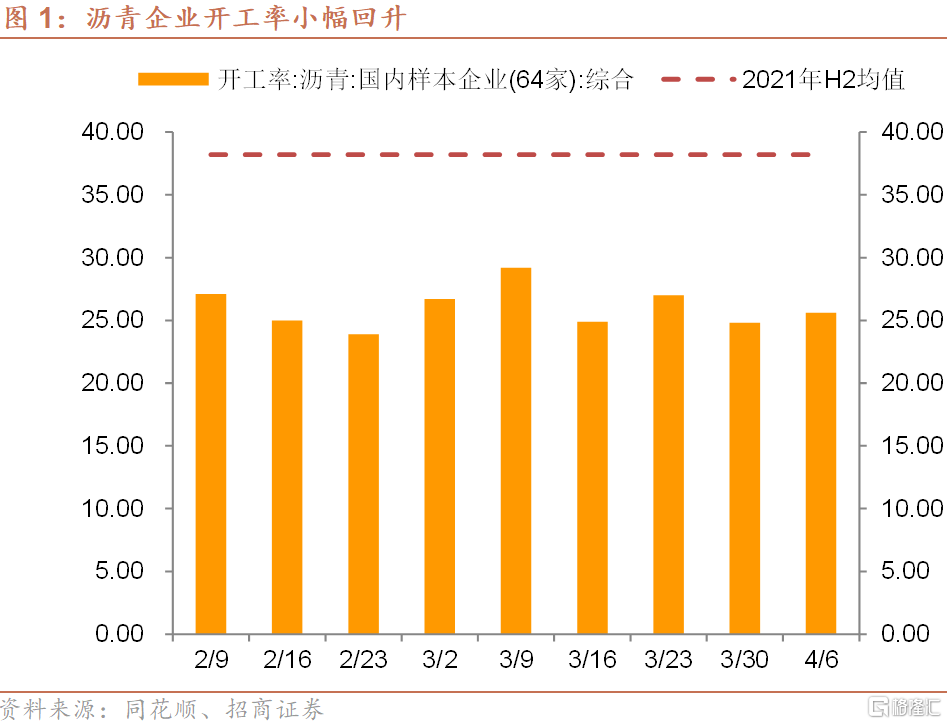

上周沥青样本企业开工率为24.8%,环比上涨0.8个百分点。3月中旬以来沥青开工率持续震荡,虽然未能延续节后的回升趋势,但疫情也未对开工率造成持续的冲击。

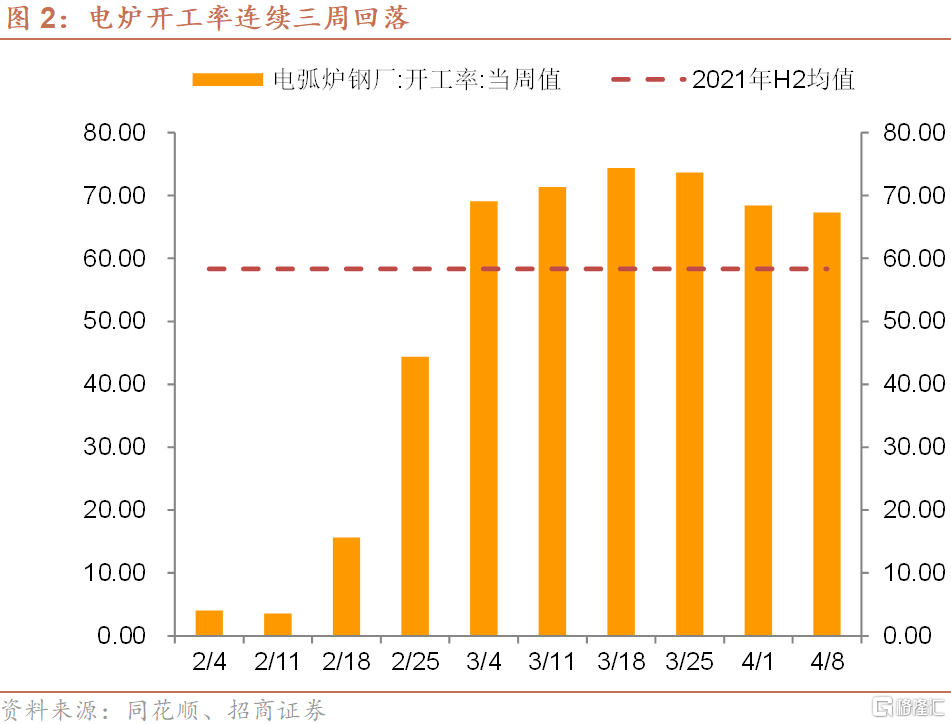

上周全国电炉钢厂开工率回落幅度收窄,开工率为68.41%,环比下降1.11个百分点。受疫情影响,电炉开工率已经连续下滑三周,但绝对水平仍大幅高于1-2月的水平,也位于去年下半年平均水平之上。

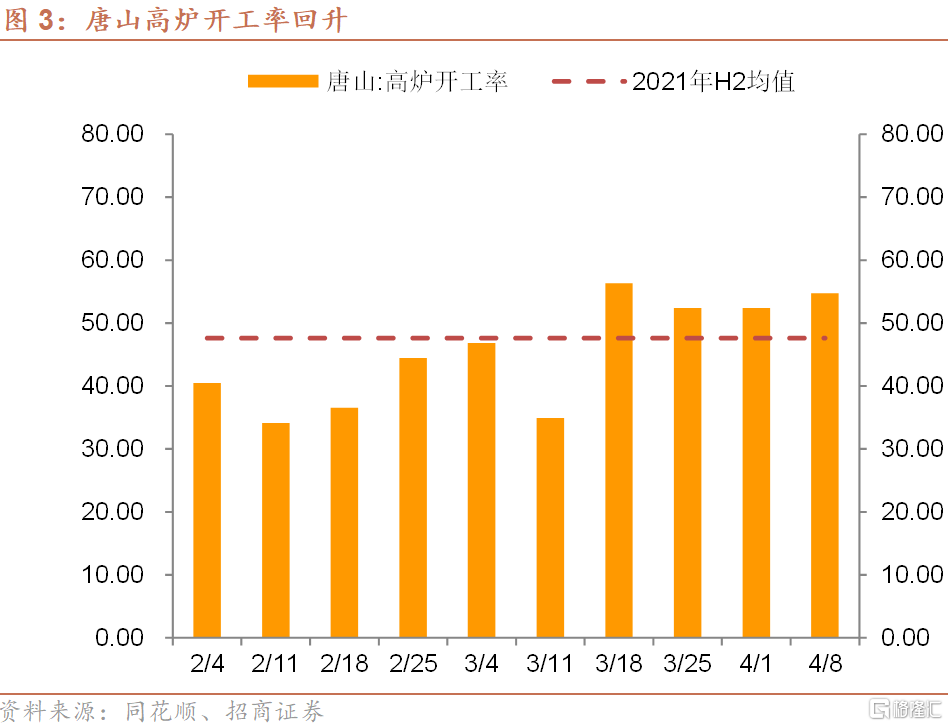

上周唐山高炉开工率为54.76%,环比上升2.38%,接近年初以来的最高水平。

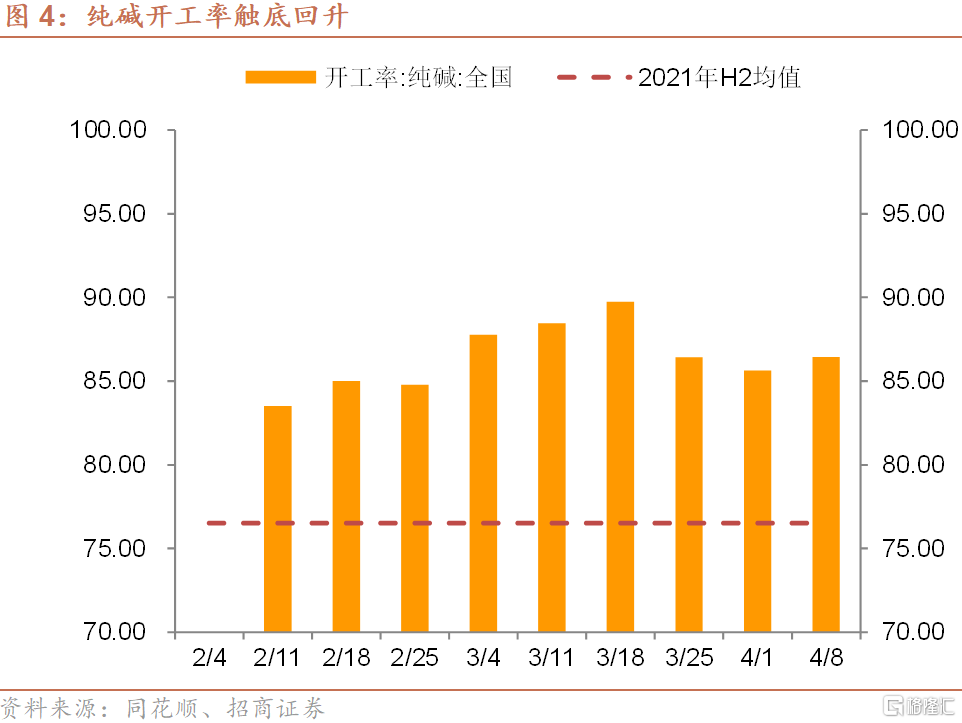

上周纯碱企业开工率为86.45%,环比回升0.81%,自深圳结束封城以来,开工率首次回升。

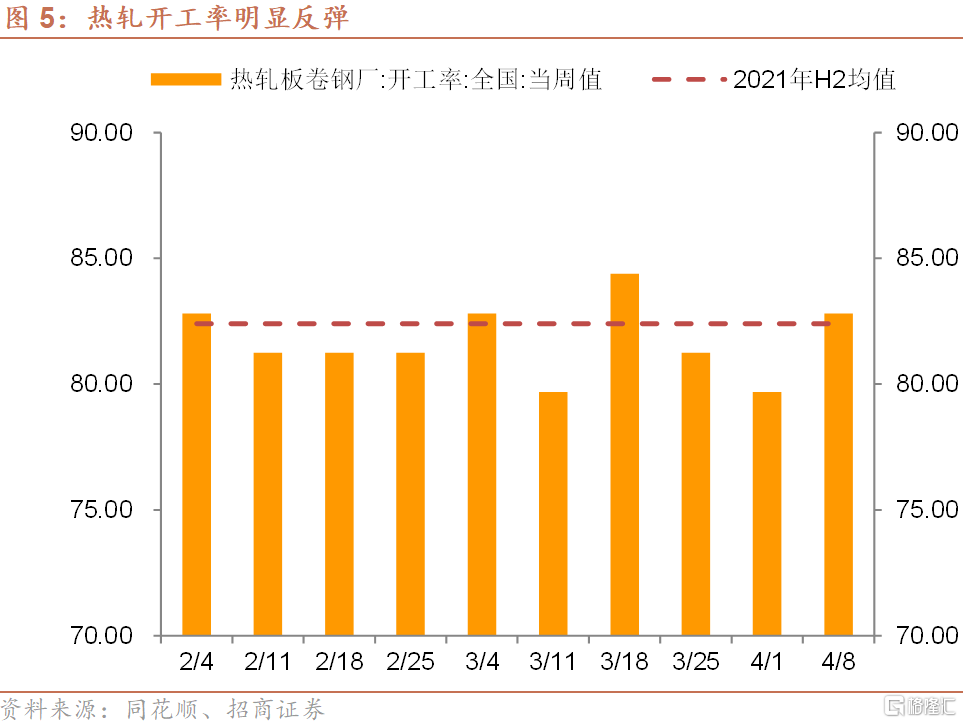

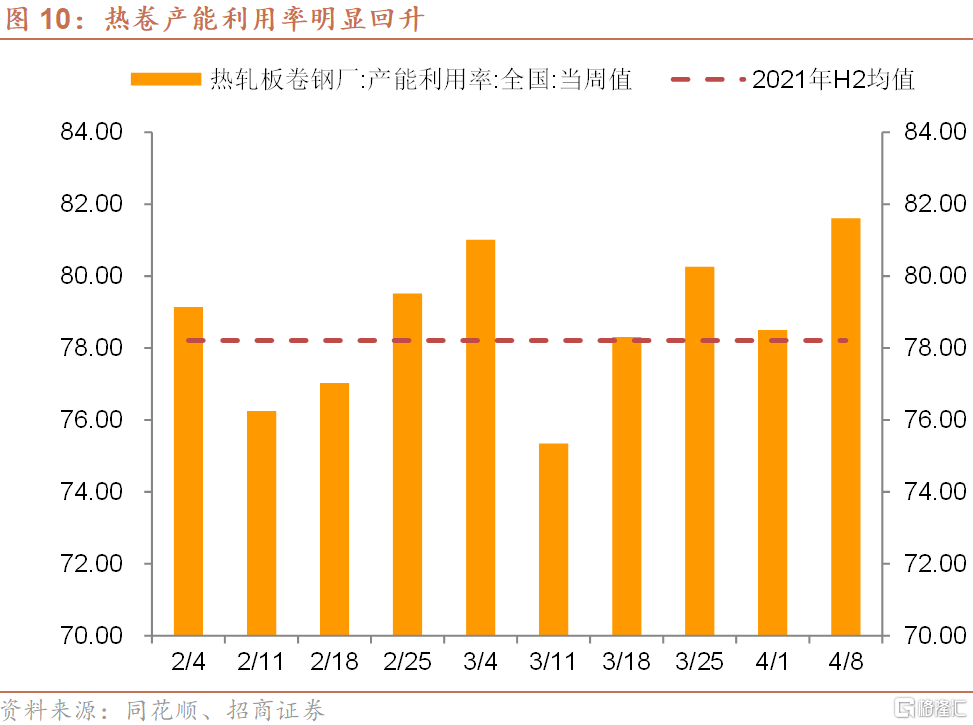

热卷开工率明显反弹。上周热卷开工率为82.81%,环比上升3.12%,再次回升至去年下半年的平均水平之上。

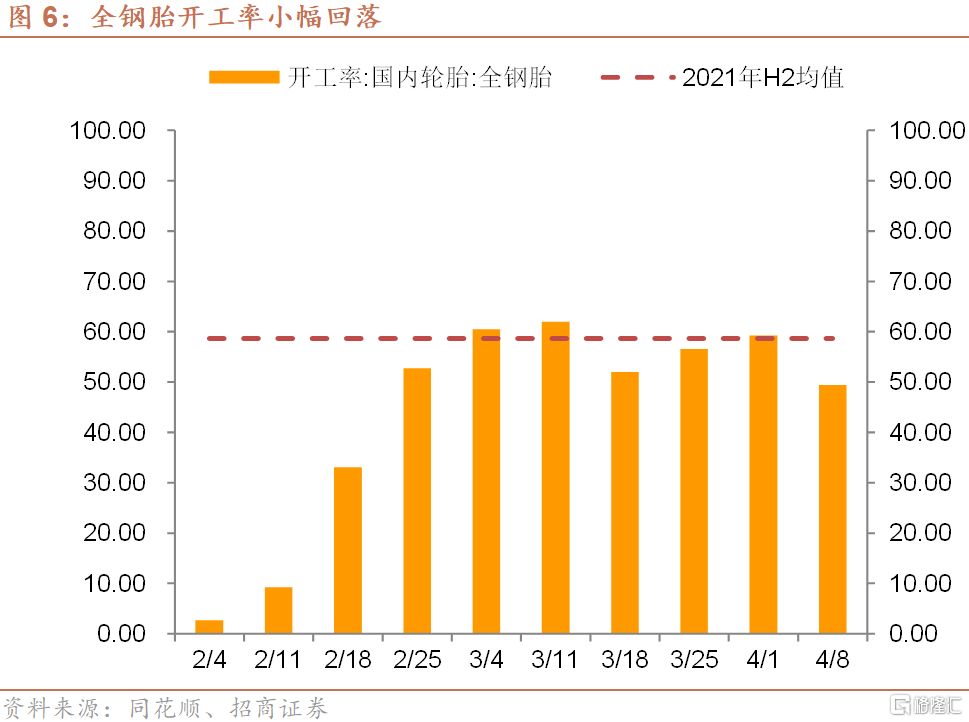

上周钢胎开工率明显下滑。其中,全钢胎开工率环比下降9.8%至49.43%,半钢胎开工率环比下降7.41%至67.11%。本轮疫情的重灾区吉林和上海均是我国汽车生产重镇,这对汽车上游产业链生产造成负面影响。

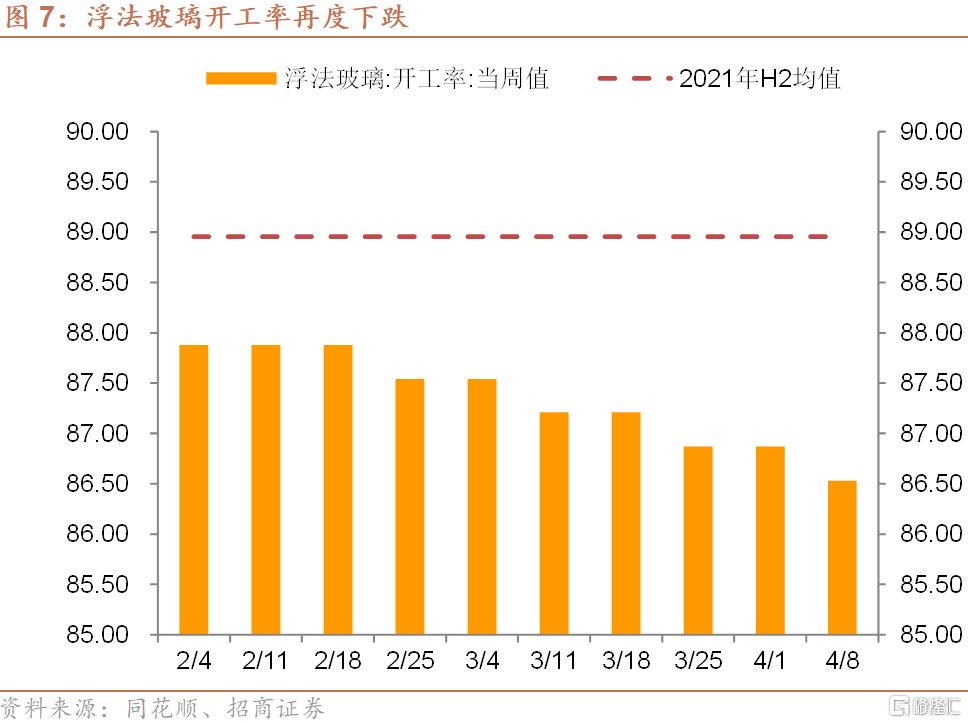

浮法玻璃开工率再度下跌。上周开工率为86.53%,环比下跌0.34%。

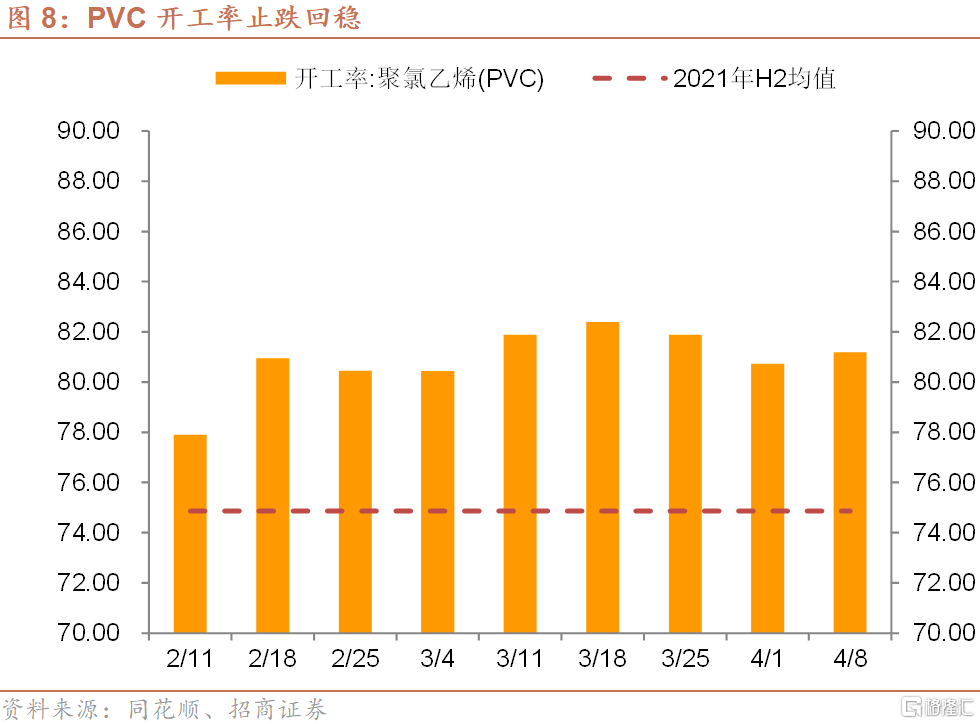

PVC开工率小幅回升。上周PVC开工率为81.19%,环比回升0.46个百分点,止跌回稳。

自3月14日深圳封城以来,开工率数据受疫情冲击,结束了节后持续回升的态势。但是,过去几周开工率也没有持续下滑,仍以震荡为主。上周上海进入全城进入静态管理,我们观测的8个开工率数据中,有5个数据上升,3个数据下降,而此前一周上海“鸳鸯锅”封城时的情况是1个数据上升,7个数据下降。

2、产能利用率

钢厂产能利用率继续回升。上周利用率为88.08%,环比上升0.07个百分点,继续刷新今年的最高水平。

热卷产能利用率明显回升。上周产能利用率为81.61%,环比上涨3.1%,达到今年以来的次高水平。

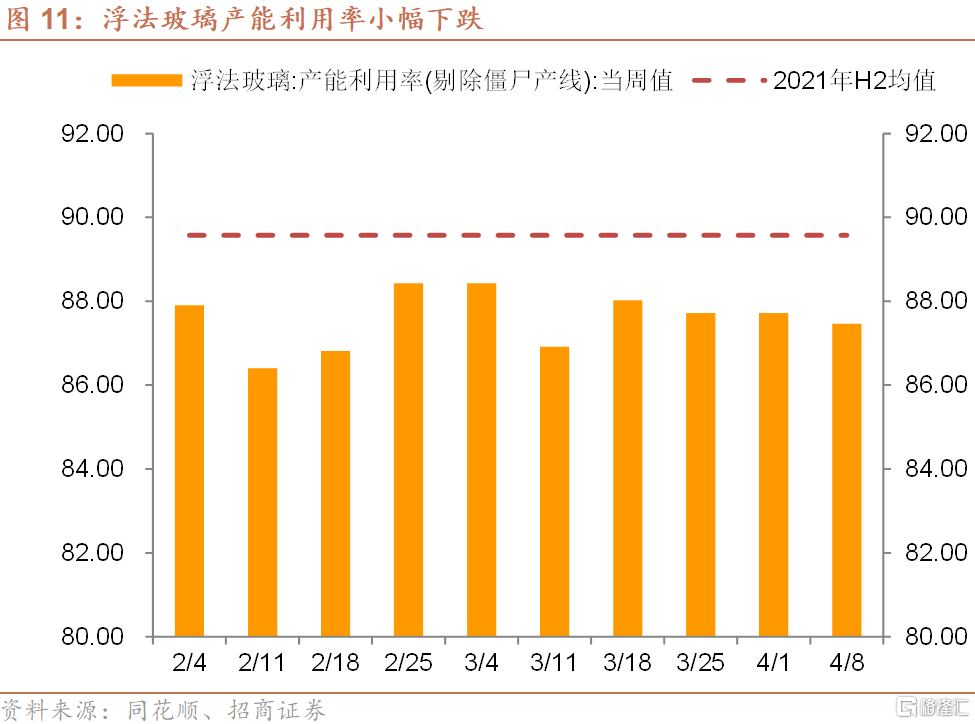

浮法玻璃产能利用率小幅下降。上周产能利用率为87.46%,环比下跌0.26%。

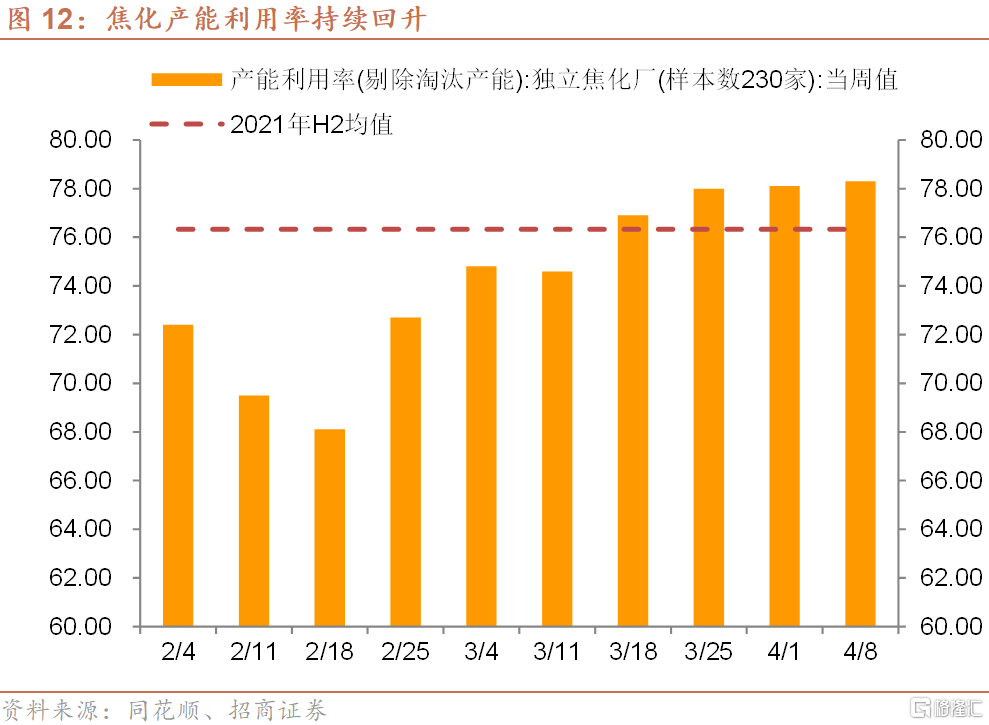

焦化产能利用率持续回升。上周焦化厂产能利用率为78.3%,环比提高0.22百分点,继续刷新今年以来的最高水平。

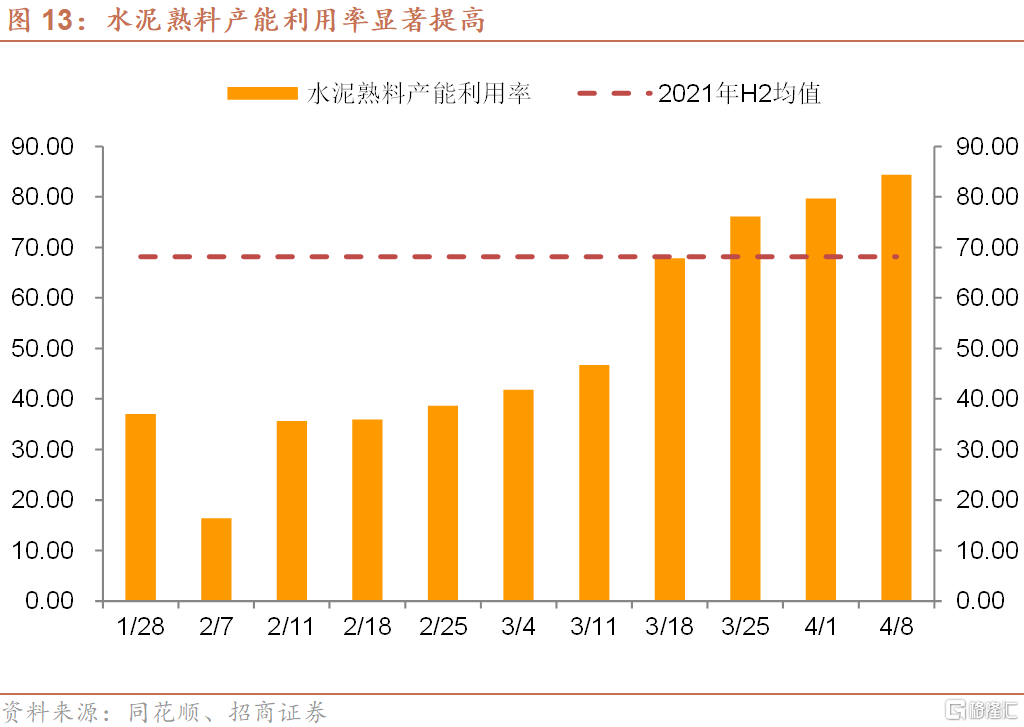

上周水泥熟料产能利用率为84.43%,环比上升4.74%,涨幅扩大。

上周产能利用率水平维持较好的表现,除浮法玻璃产能利用率有所回升之外,其余指标均有不同程度的上升,甚至刷新今年以来的最高水平。

3、产量

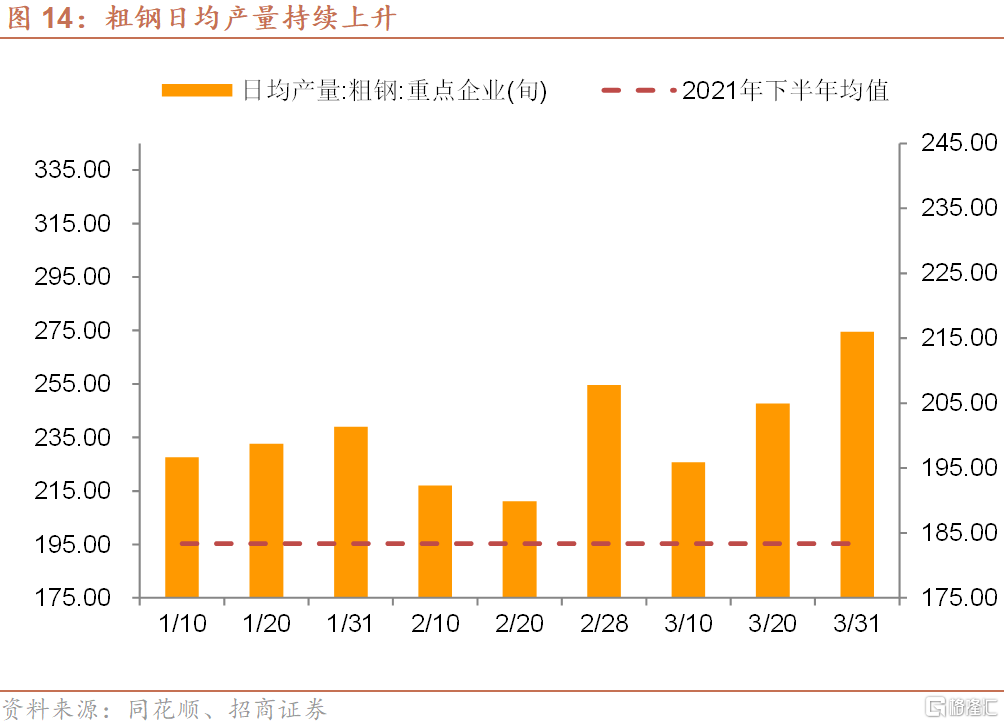

3月下旬重点钢企粗钢日均产量为216.01万吨,较中旬水平上涨11.08万吨,达到今年以来的最高水平且3月以来粗钢日均产量持续上升。

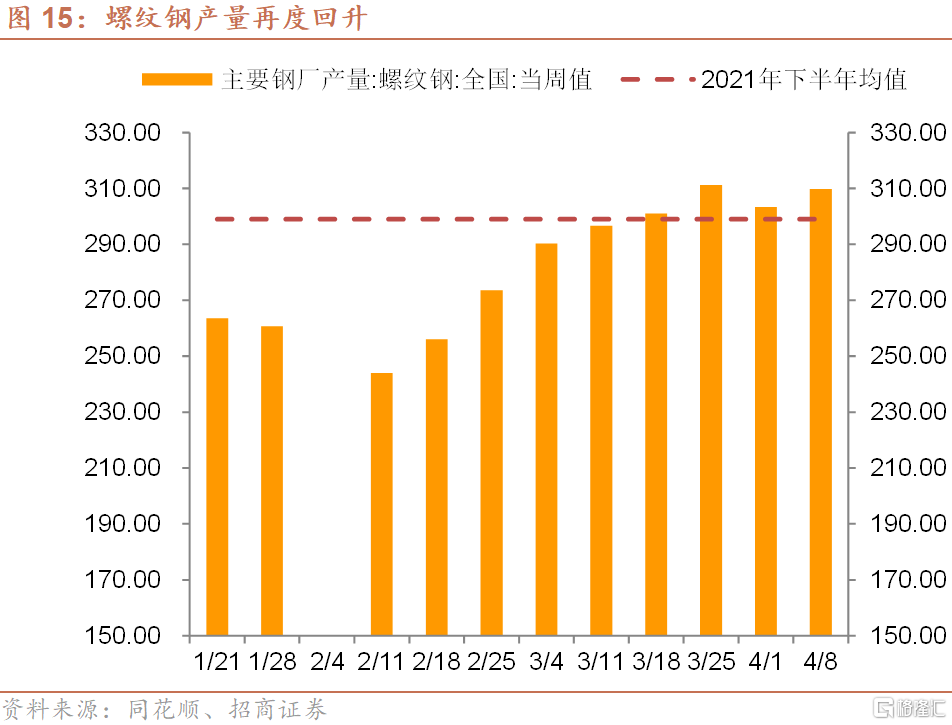

上周主要钢厂的螺纹钢和热卷产量再度回升。其中,螺纹钢产量为309.76万吨,环比上升6.39万吨,为年内次高水平。

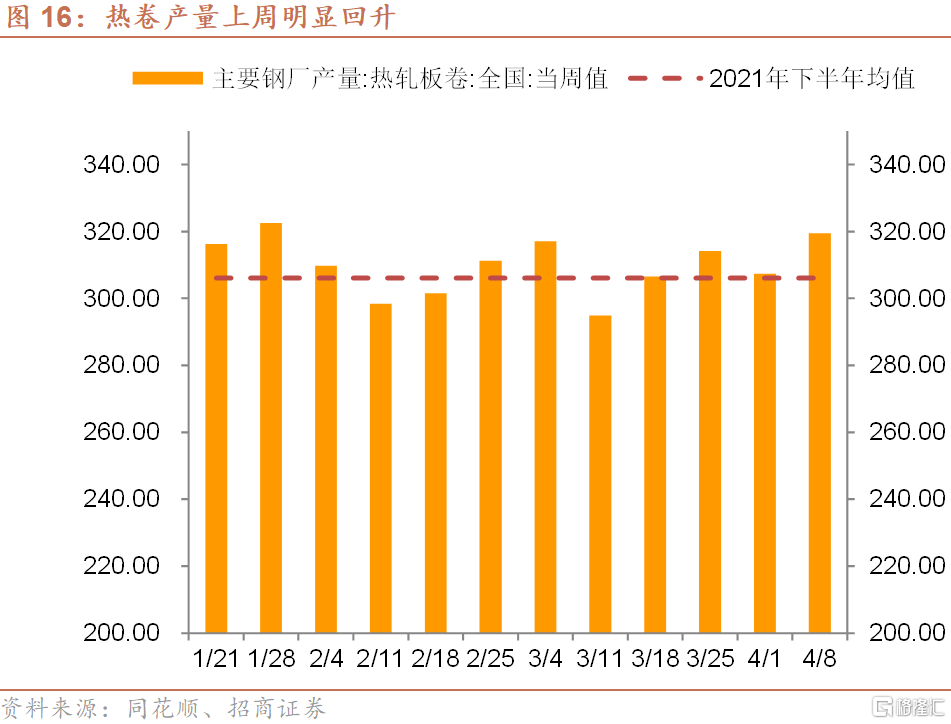

热卷产量为319.43万吨,环比上升12.13万吨,刷新了春节以来的最高产量记录。

尽管上周疫情继续快速发展,但是钢铁高频数据显示生产形势持续改善。

4、价格

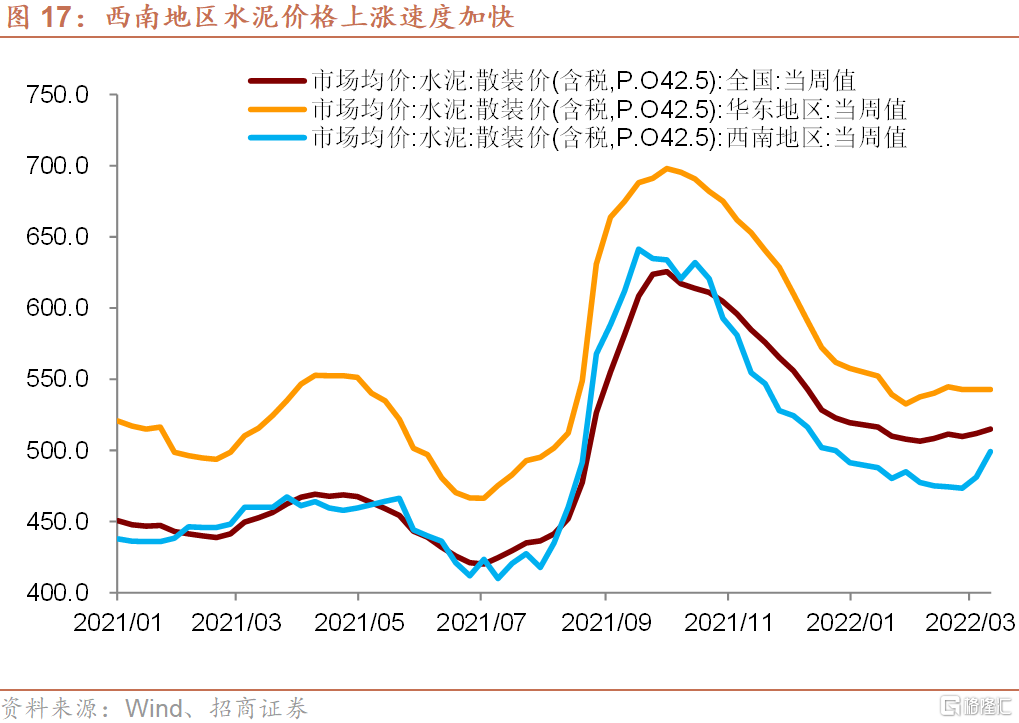

上周全国水泥价格继续上涨,其中全国散装水泥均价上涨3.23元/吨至515.11元/吨,涨幅有所扩大。重点基建区域华东地区水泥价格继续环比持平,而西南地区水泥价格大幅上涨18元/吨至499.33元/吨。

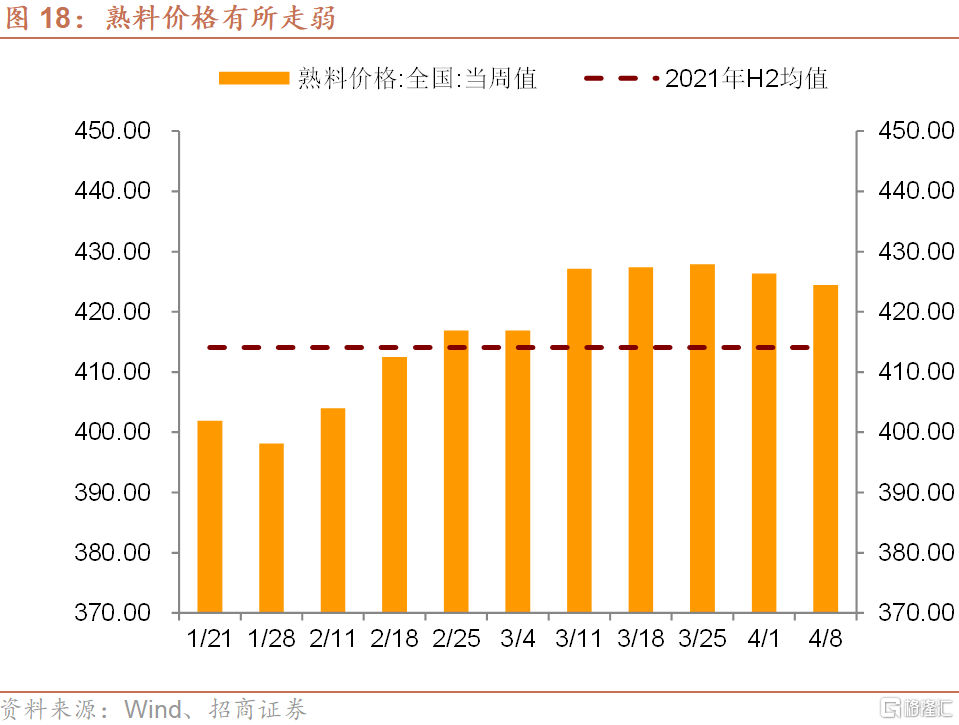

熟料价格继续走弱。上周价格为424.45元/吨,环比下跌1.91元/吨。整体看,3月第2周以来,熟料价格中枢明显提高。

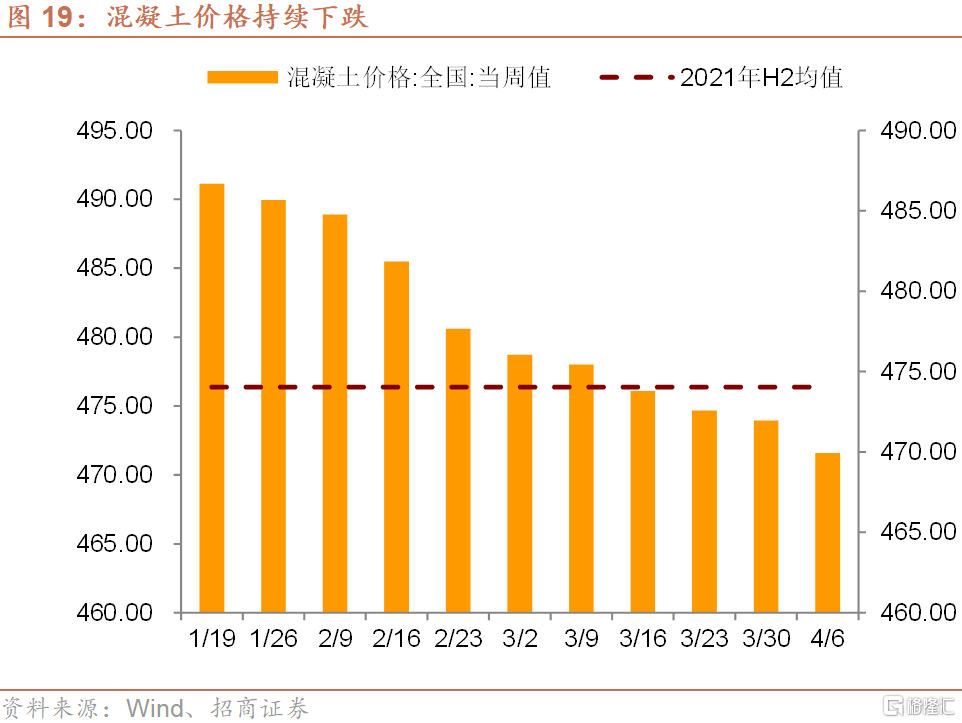

混凝土价格继续下跌,上周环比下跌2.01元/吨至469.94元,继续刷新今年以来的最低水平。

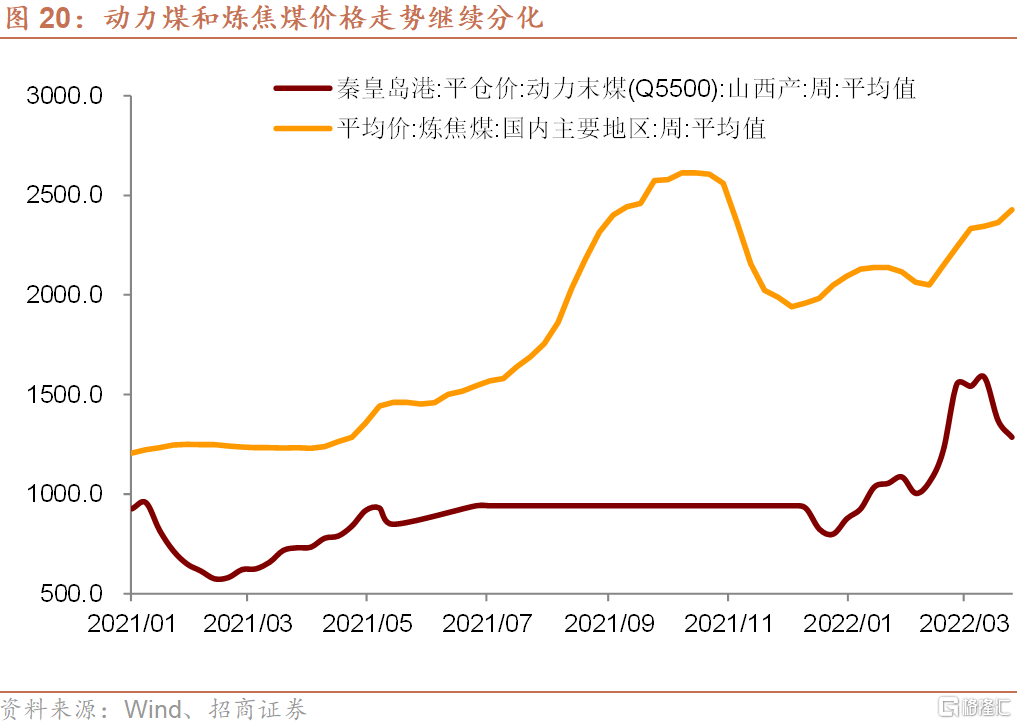

上周动力煤和炼焦煤价格走势继续分化。其中,上周秦皇岛港动力煤平仓价平均水平为1286.67元/吨,环比下跌83.17元/吨,跌幅收窄。炼焦煤平均价格环比上涨64.17元/吨至2427.33元/吨,涨幅扩大。

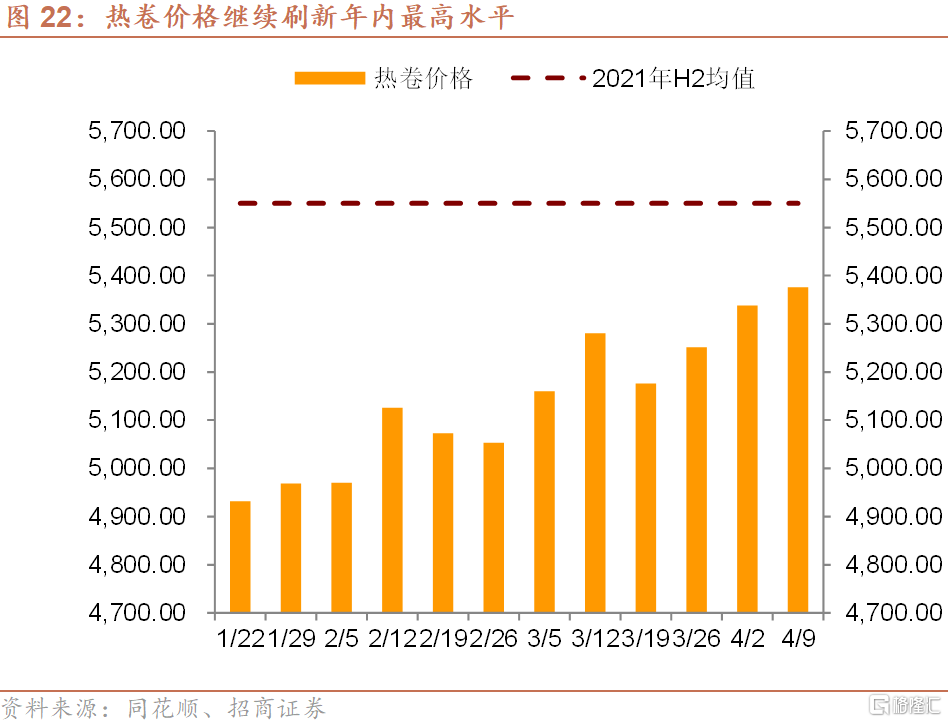

上周螺纹钢和热卷价格继续上涨。其中,螺纹钢价格环比上涨68.5元/吨至5156.67元/吨,继续刷新年内新高。

热卷价格上周环比上涨38元/吨至5376元/吨。热卷今年以来的价格走势与螺纹钢相似,近期钢铁产品价格明显走强。

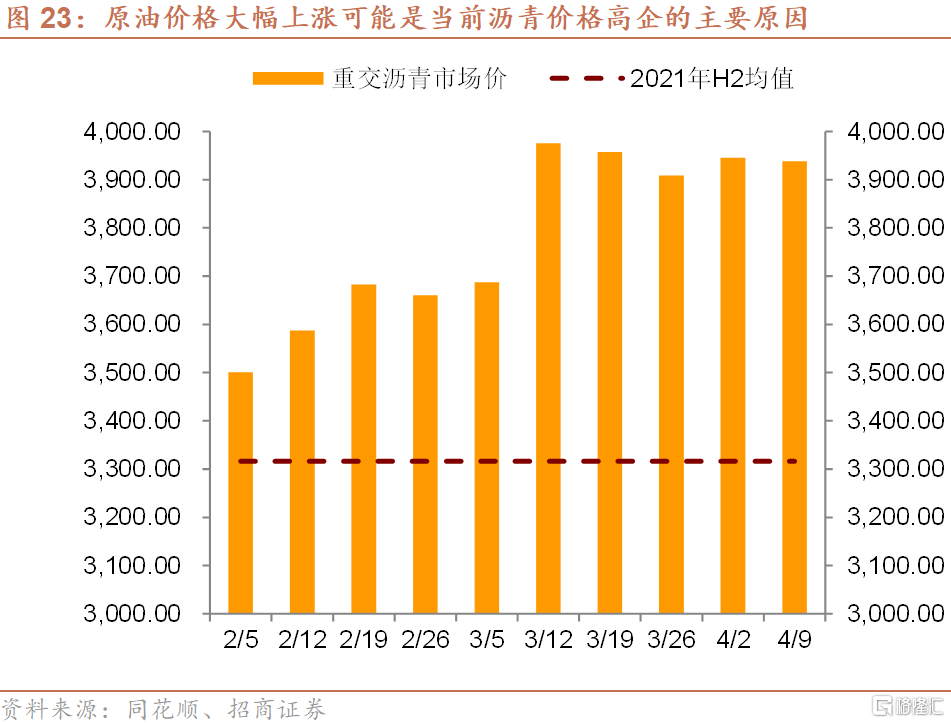

重交沥青上周价格环比下跌8.21元/吨至3929.05元/吨。3月以来沥青价格大幅上涨,较2月均价提高300元/吨左右。结合其他数据,我们认为当前沥青价格的上涨主要是由于全球原油价格上涨所致。

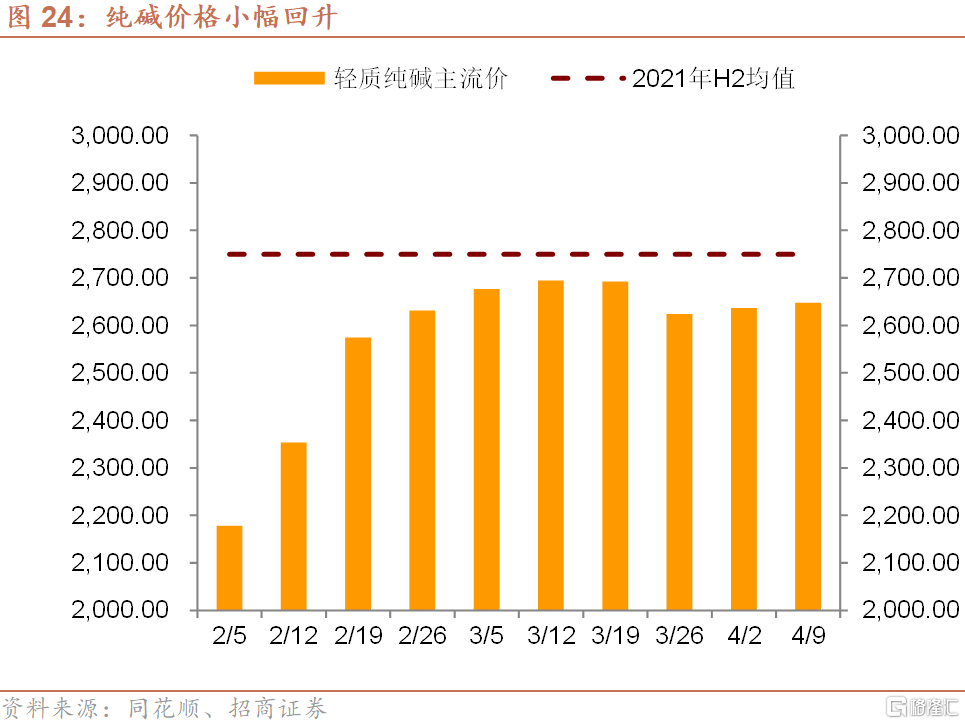

上周纯碱价格继续回升。轻质纯碱主流价为2647.62元/吨,环比上涨11.19元/吨。

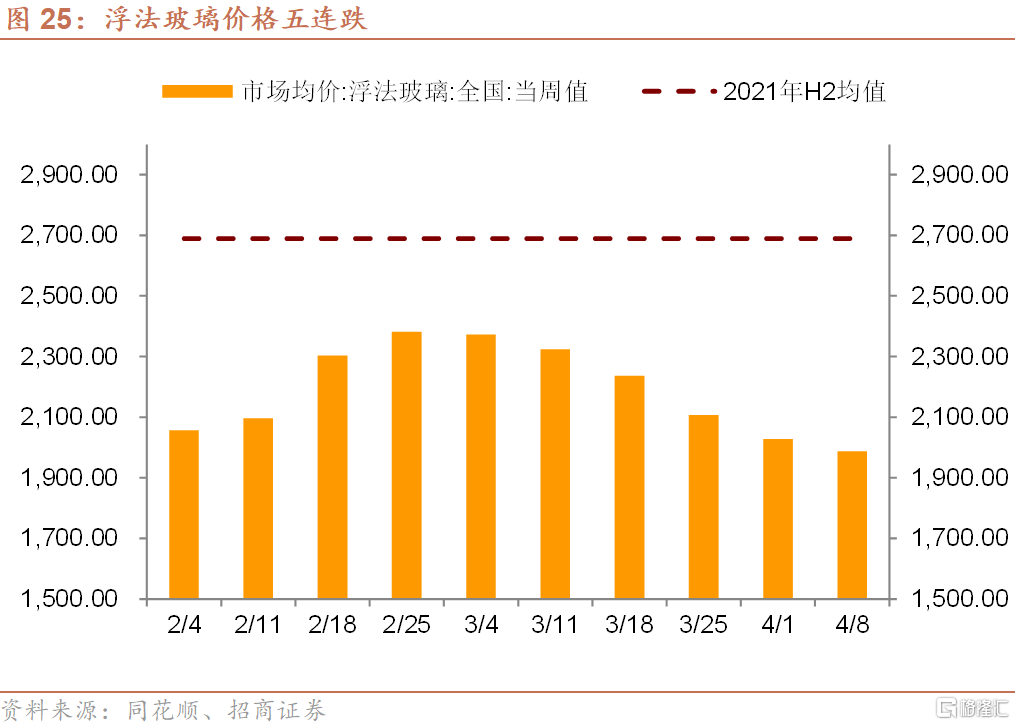

浮法玻璃价格6连跌。上周浮法玻璃价格为1988元/吨,环比下跌40元/吨。目前浮法玻璃已经跌至2020年年末的水平。

尽管上周生产情况环比改善,但10个价格高频指标中,仍有5个指标环比上涨,仅比此前一周减少1个。西南地区水泥均价、螺纹钢、热卷以及炼焦煤价格持续走强。

5、库存

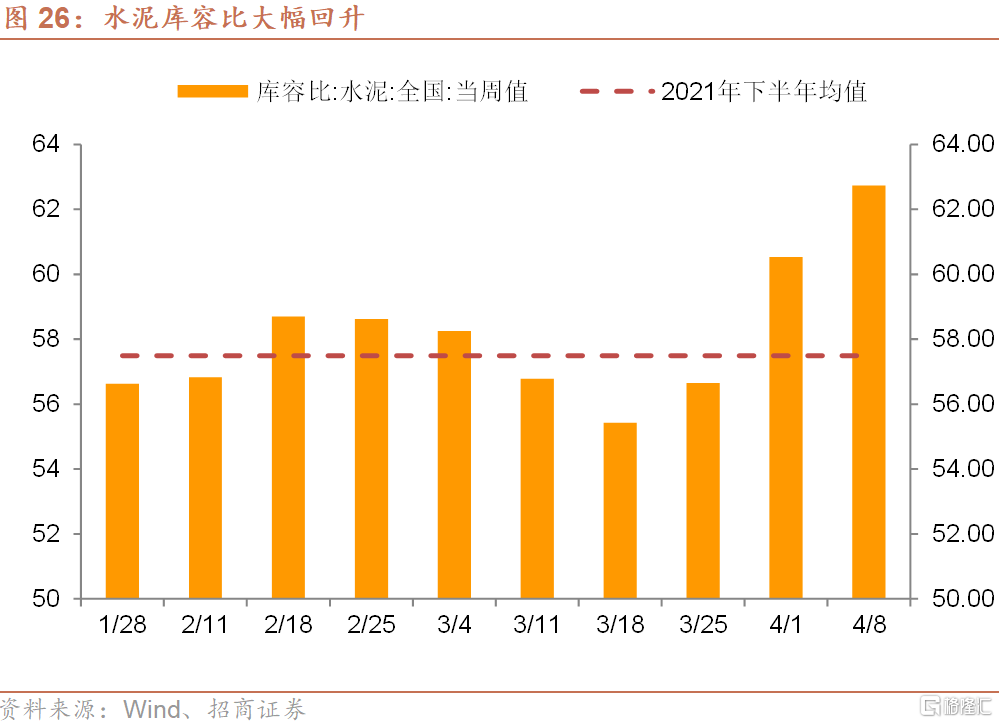

上周水泥库容比环比上升2.21%至62.74%,达到春节后的最高水平,也大幅超越去年下半年的平均水平。

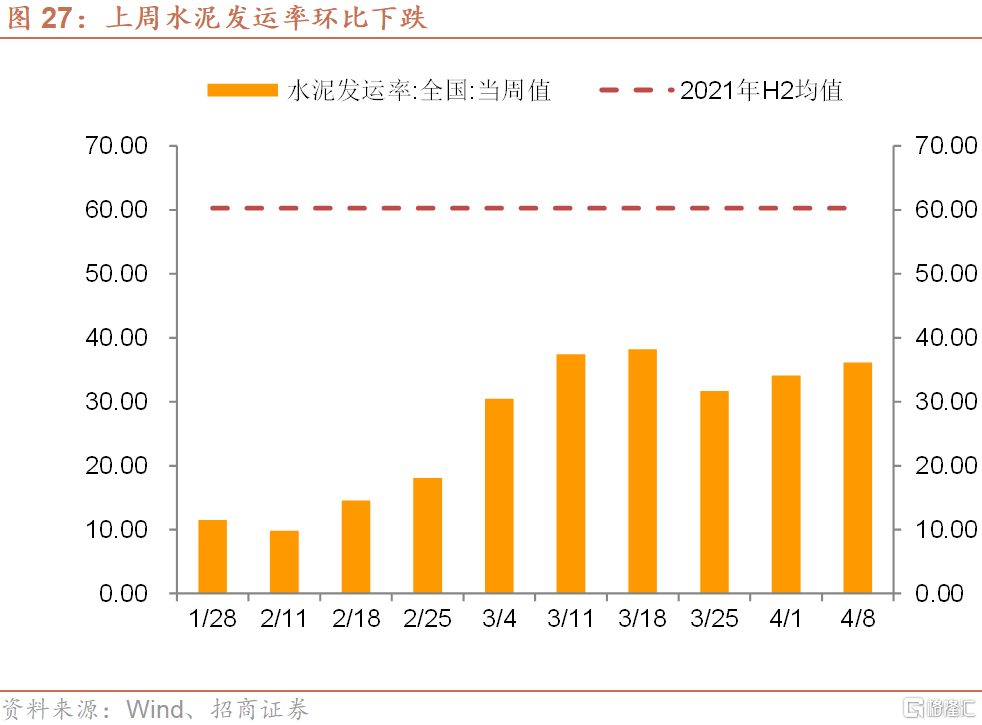

近两周水泥发运率明显回升,上周环比回升2.02%至36.16%。目前水泥发运率水平已经回升至深圳结束封城时的水平,但仍远远低于去年下半年的水平,这或许能说明为何水泥价格上涨而水泥库容比也在快速上涨。供给侧的问题对水泥价格上升有影响。

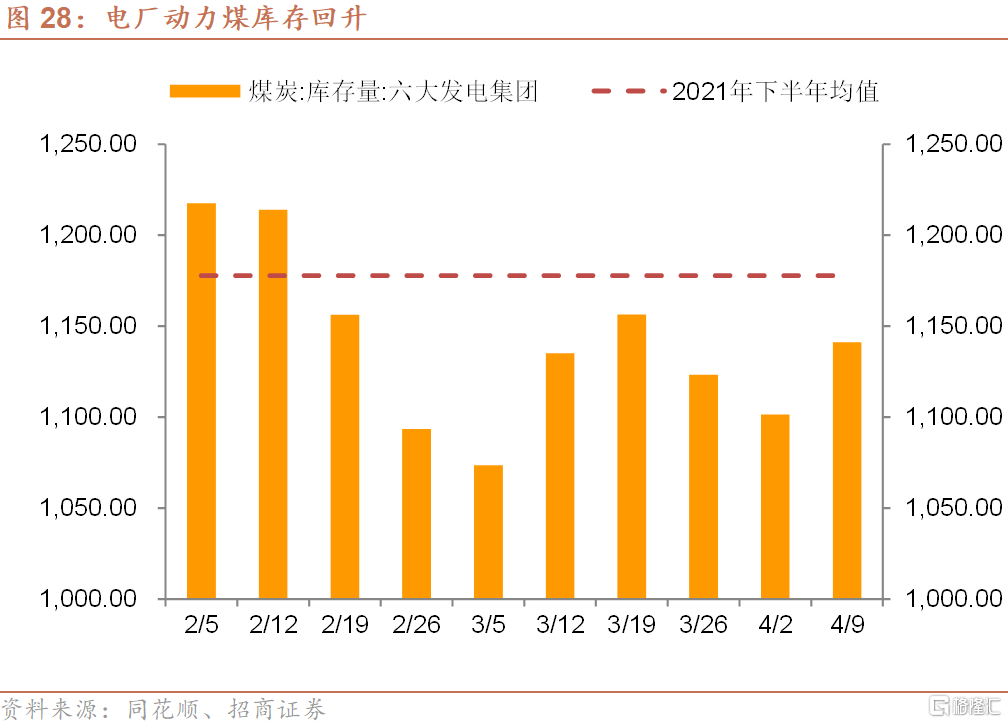

上周六大集团电煤库存量环比上升39.63万吨至1141.09万吨,大致相当于深圳封城前的水平。

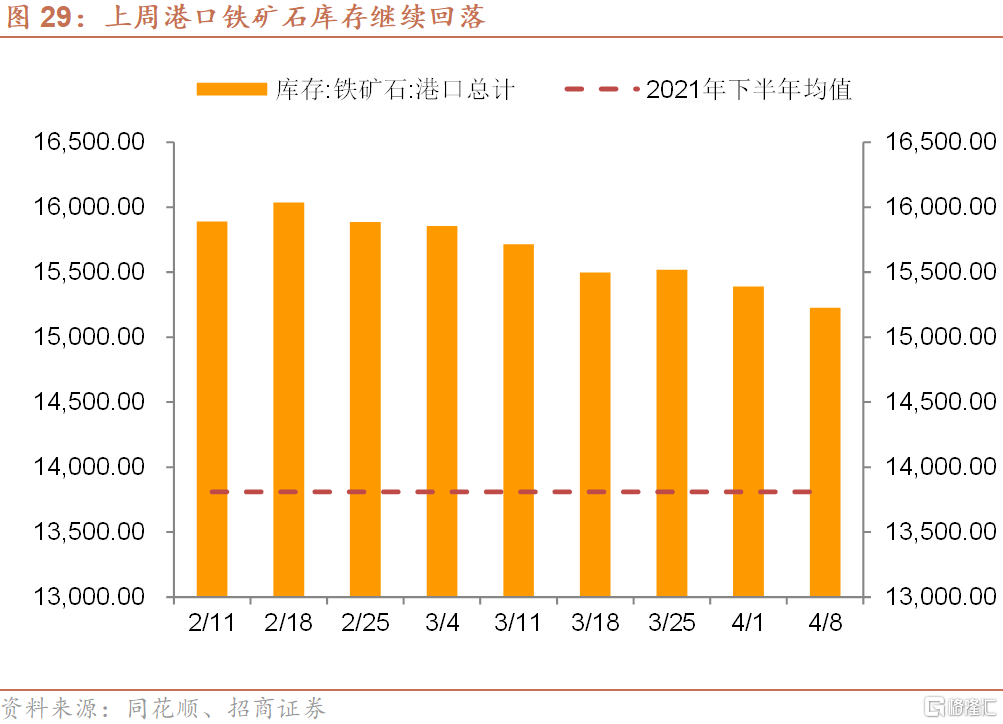

上周港口铁矿石库存环比下跌163.17万吨至15225.85万吨,回落幅度有所扩大。

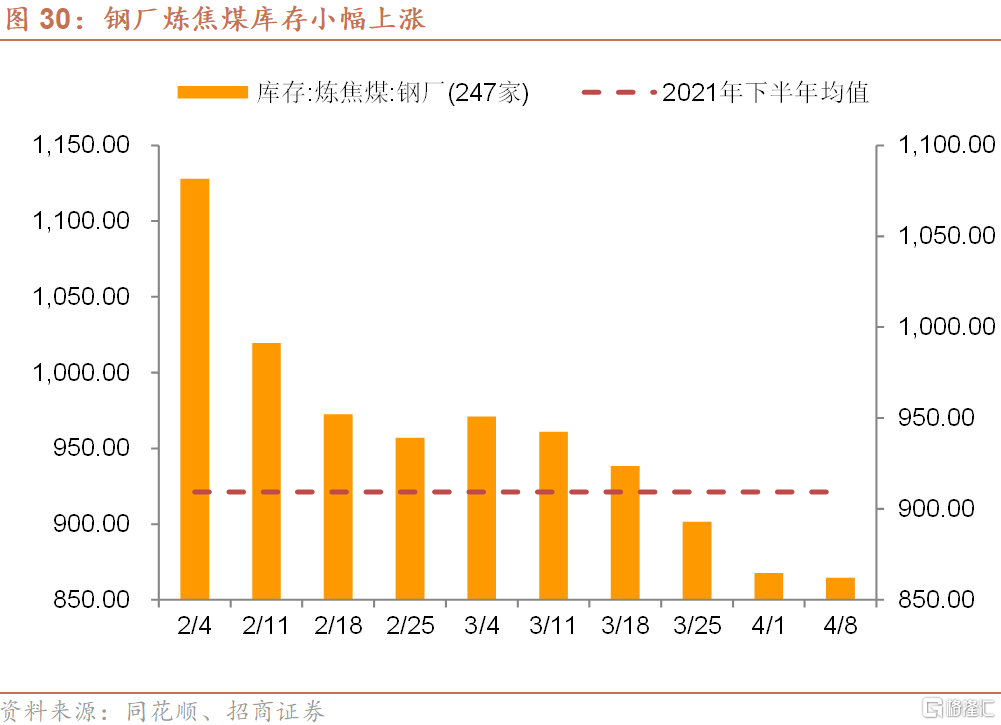

上周钢厂炼焦煤库存小幅上涨5万吨至202万吨。3月以来钢铁生产形势持续改善,钢厂炼焦煤库存水平显著下降。

钢铁行业相关库存继续下滑,而动力煤价格下跌推动电厂增加动力煤采购。

6、房地产市场

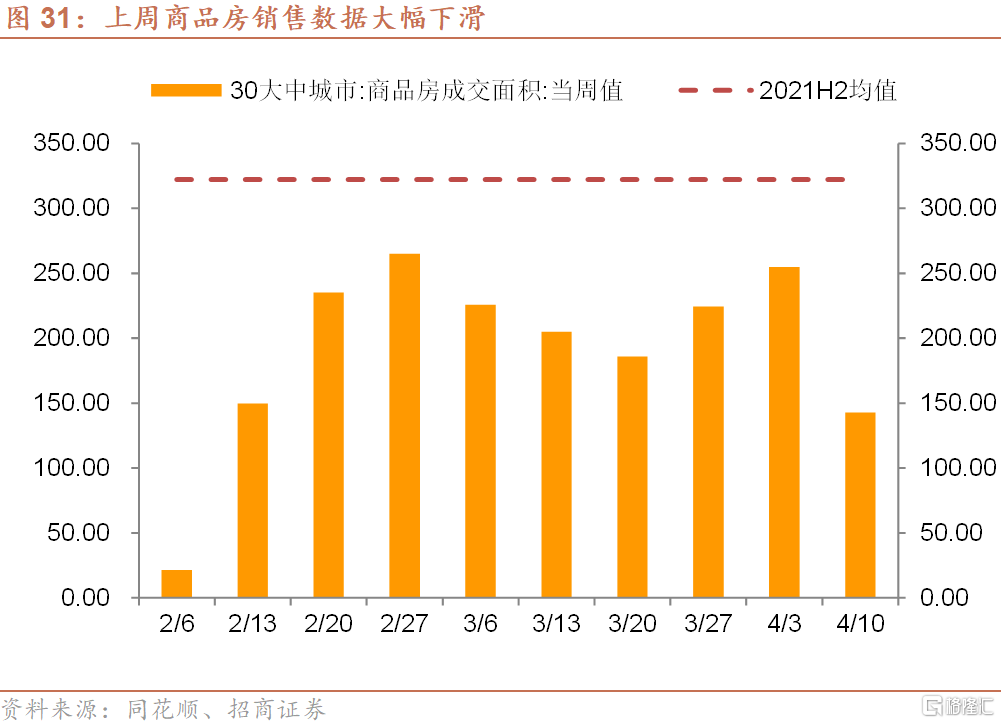

上周30城商品房销售数据明显恶化,环比下降112.08万平方米至142.63万平方米,仅高于春节时的水平,主要原因是二线城市销售再次大幅下滑。

上周土地成交面积显著回落,成交土地面积为119.5万平方米,环比下降969.83万平方米,仅好于春节期间的成交数据。

土地溢价率持续底部震荡。上周成交土地溢价率仅为0.17%,环比下降2.91个百分点,延续了自去年11月以来的低迷状态。

更多城市因城施策放松商品房销售限制的效果已经有明显体现。而供地两集中导致土地市场持续低迷,今年土地财政可能继续受冲击。

7、疫情

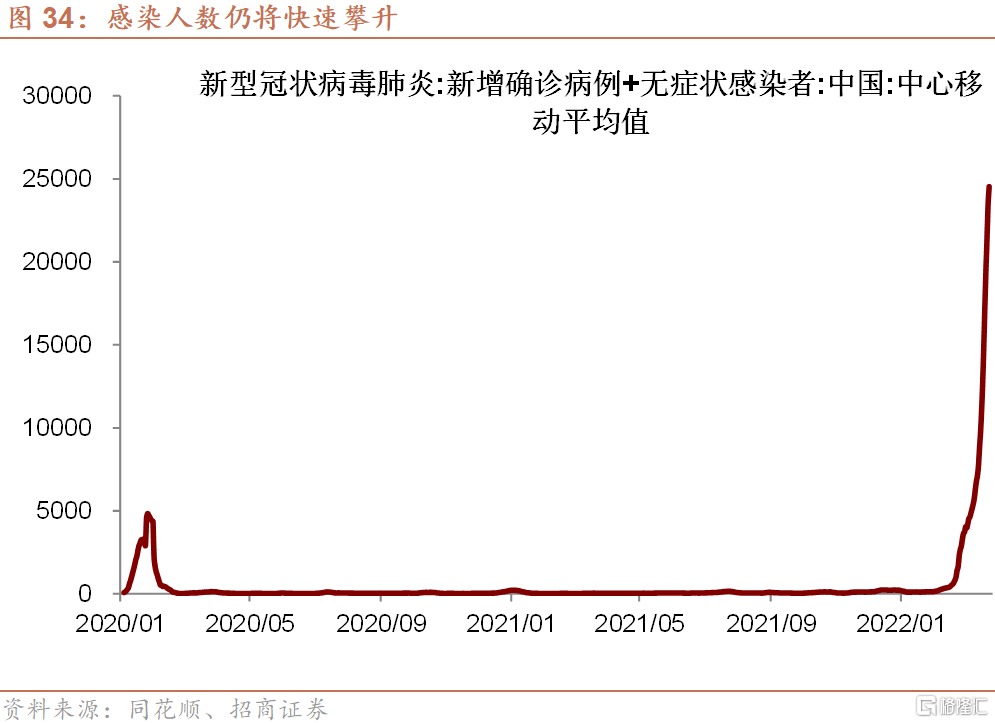

全国疫情仍处于快速发展阶段。4月12日,全国新增感染人数超过28000人。

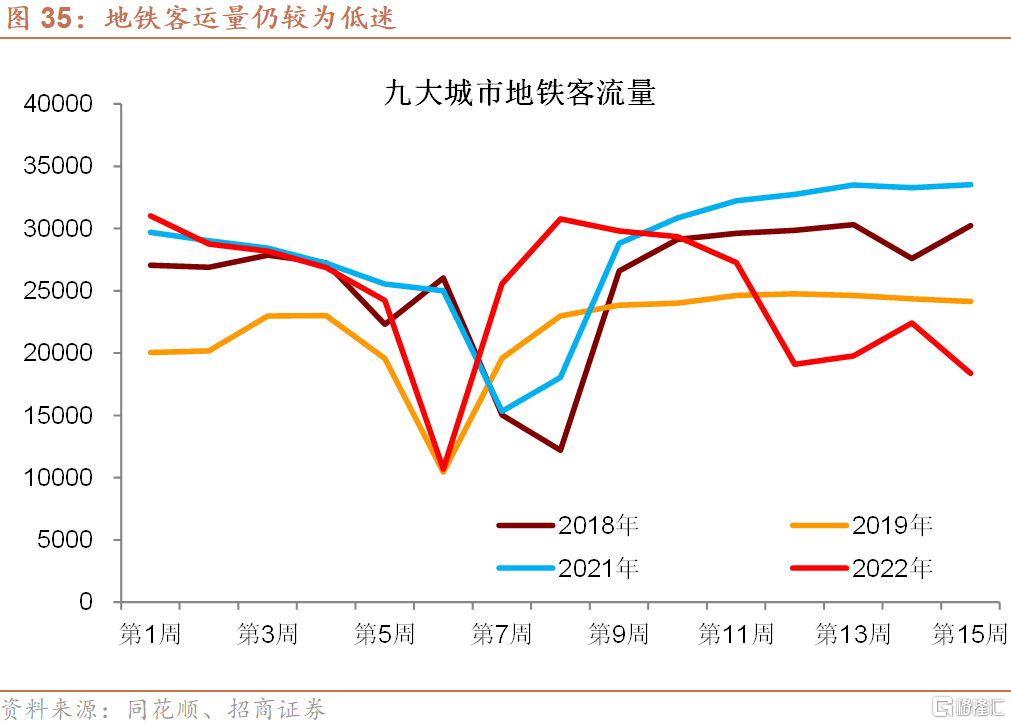

上周地铁客运量为1.84亿人,比去年同期下降45.2%。

疫情下,物流受到严重冲击。上周主要快递企业分拨中心吞吐量指数为66.42,环比下跌16.87个百分点,跌幅继续加速扩大。

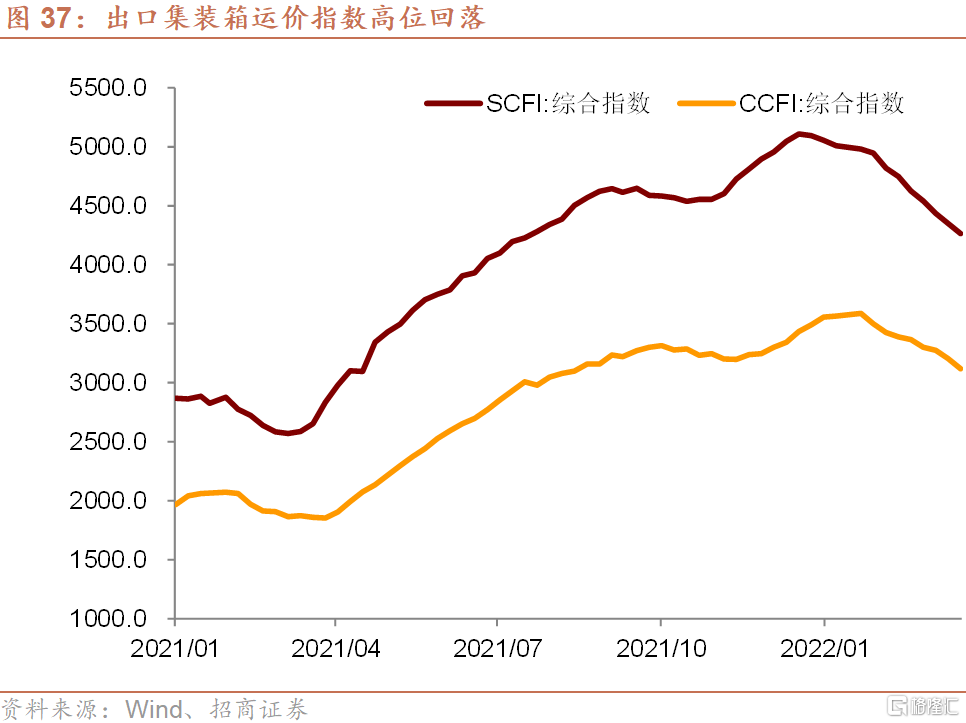

出口集装箱运价指数继续高位回落。上周SCFI和CCFI分别为4263.66和3117.75,环比分别下跌85.05和87.08。

上周整车货运流量指数为92.9,环比下降7.49,自深圳封城以来该指数明显下滑。目前上海指数仅为49.52,吉林则为17.53。