天风研究:境外机构继续减持

2022-04-12 10:07:27

摘要:

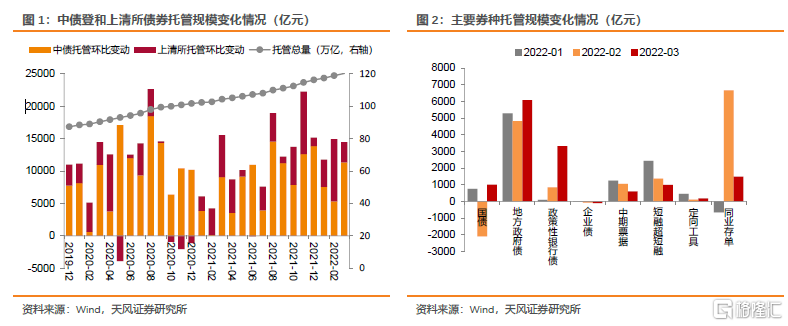

总览:地方政府债贡献主要增量

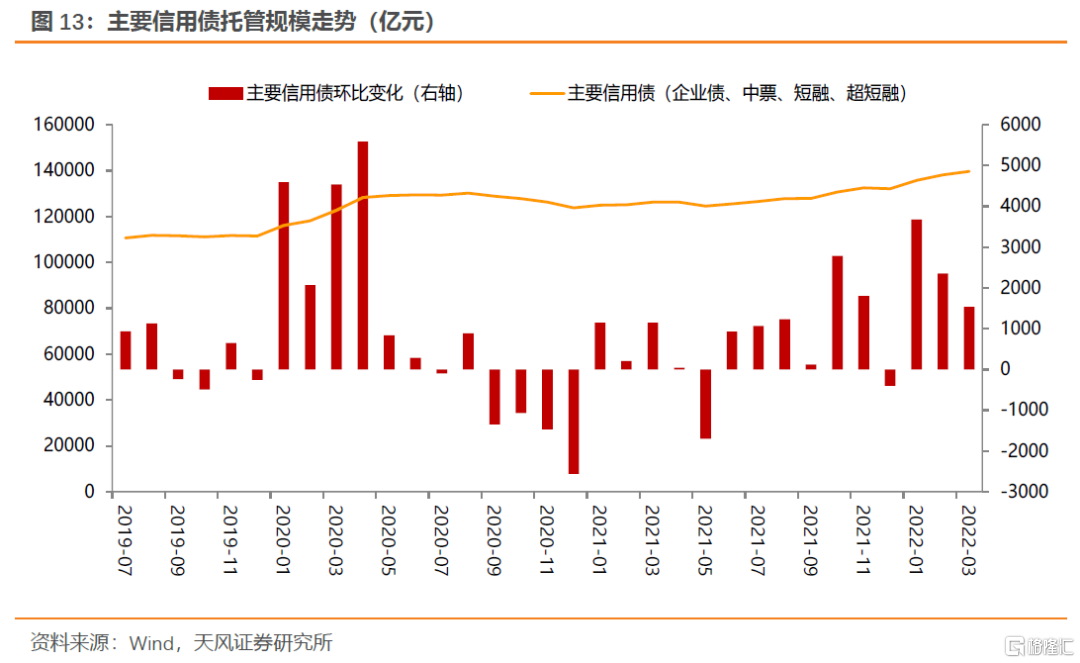

2022年3月,中债登债券总托管量环比增加11321亿至89.62万亿,上清所债券总托管量环比增加3142亿至30.70万亿,增量主要源于地方政府债和同业存单。银行间债券总托管量增加14463亿至120.32万亿,环比增长1.22%。

利率债:政策性银行债、地方政府债供给抬升

主要利率债供给抬升,托管规模环比增加4332亿(2月减少1255亿),增量主要来自政策性银行债。分机构看,商业银行配置力量凸显,境外机构增持力度明显回落:商业银行、证券公司、其他、信用社分别增持3834亿、1677亿、148亿、67亿,境外机构、保险机构、广义基金分别减持915亿、198亿、101亿。

地方债亦供给抬升,托管规模增加6083亿。商业银行为最主要的增持机构,增持5411亿。广义基金、保险机构、信用社分别增持347亿、262亿、18亿,其他、证券公司、境外机构分别减持163亿、73亿、3亿。

信用债:净融资小幅回落,主要机构配置需求有所回落

3月作为发债及到期高峰,净融资有所回落。主要信用债合计托管规模增加1537亿。分债券类型来看,超短融、中票、短融分别增加937亿、656亿、48亿。主要机构信用债配置需求相比2月有所回落,分机构来看,商业银行、证券公司、其他、保险机构、信用社分别增持1022亿、371亿、198亿、3亿、0亿,境外机构、广义基金分别减持71亿、40亿。

同业存单托管规模增加1489亿,广义基金为最主要的增持机构,增持1706亿。商业银行、证券公司分别增持804亿、328亿,其他、境外机构、保险机构、信用社分别减持1275亿、50亿、17亿、7亿。

分机构:境外机构继续减持,广义基金转向存单

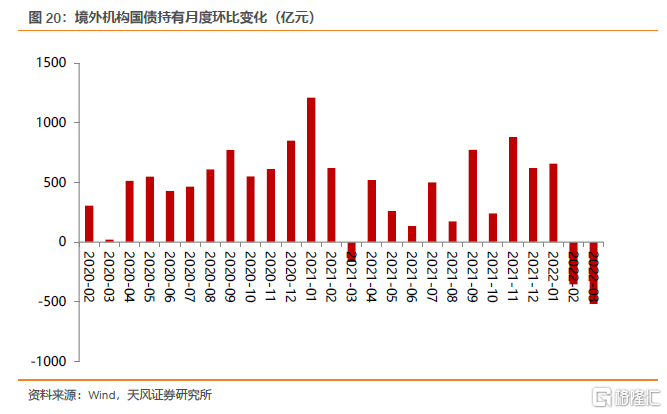

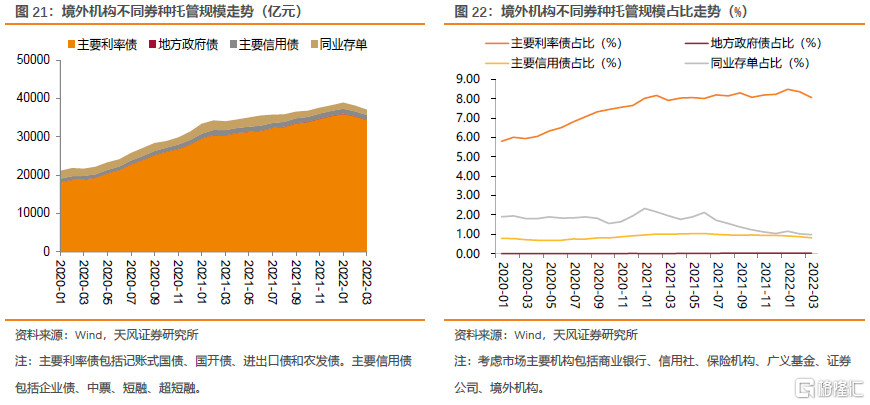

商业银行配置能力凸显,主要券种托管规模环比增加11071亿,主要增持地方政府债。广义基金主要券种托管规模环比增加1913亿,主要增持同业存单,但对主要利率债及信用债均减持。证券公司主要券种托管规模环比增加2303亿,主要增持国债,对主要利率债及信用债均增持。保险机构主要券种托管规模环比增加51亿,主要增持地方政府债。境外机构主要券种托管规模环比减少1039亿,主要减持国债,对主要利率债及信用债均减持。信用社主要券种托管规模环比增加79亿,主要增持政策性银行债。

资金拆借:杠杆率回升

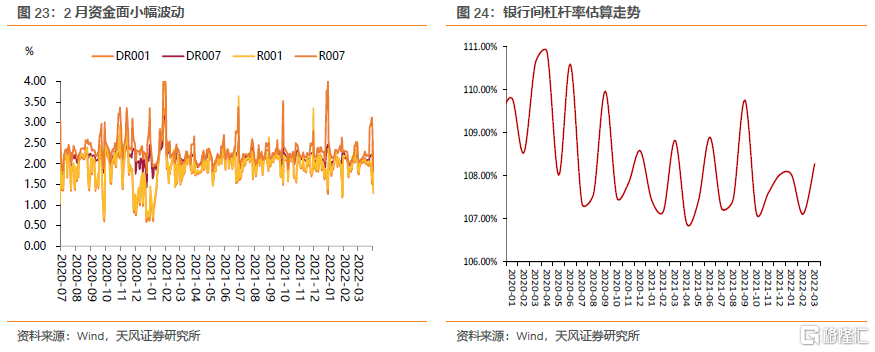

3月,受疫情反复叠加资金面较宽松影响,资金面整体有小幅波动,资金利率上行后回落。全月来看,资金利率仍维持在年度波动区间内。银行间杠杆较上月回升,为108.27%(2月末为107.10%)。

近日,中债登和上清所陆续公布了2022年3月份的债券托管数据。

托管数据总览:地方政府债、贡献主要增量

2022年3月,中债登债券总托管量环比增加11321亿至89.62万亿,增量主要来源于地方政府债和政策性银行债;上清所债券总托管量环比增加3142亿至30.70万亿,增量主要源于同业存单和超短期融资券。银行间债券总托管量增加14463亿至120.32万亿,环比增长1.22%。

分券种

2.1. 利率债:政策性银行债、地方政府债供给抬升

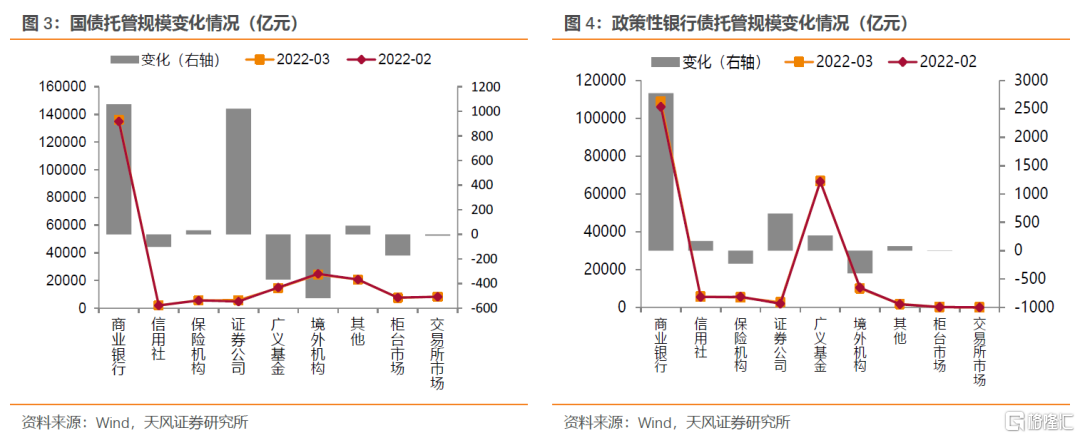

国债托管规模增加了1013亿。商业银行为最主要的增持机构,增持1058亿。证券公司、其他、保险机构分别增持1022亿、70亿、32亿,境外机构、广义基金、信用社分别减持518亿、368亿、102亿;此外,柜台市场、交易所市场分别减少171亿、10亿。

政策性银行债托管规模增加了3319亿。商业银行为最主要的增持机构,增持2776亿。证券公司、广义基金、信用社、其他分别增持655亿、267亿、169亿、78亿,境外机构、保险机构分别减持397亿、230亿;此外,柜台市场增加1亿,交易所市场减少0亿。

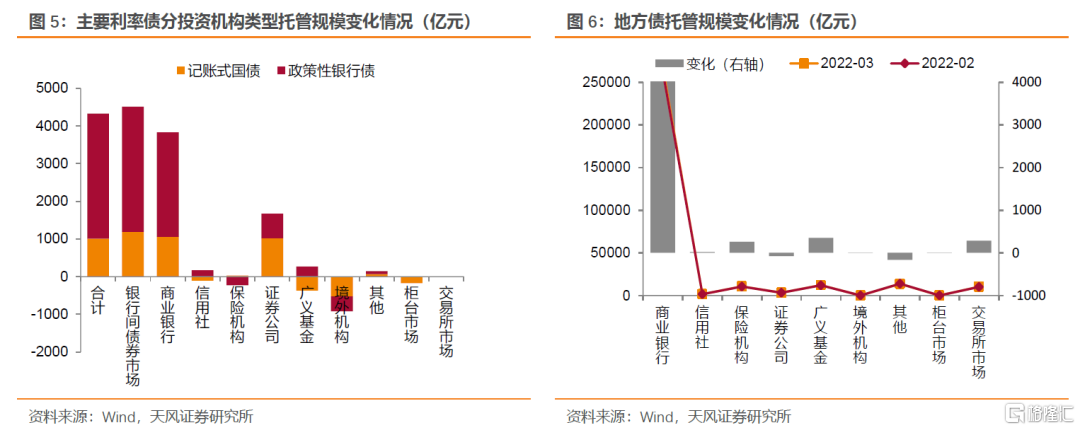

主要利率债(包括国债、政策性银行债)托管规模环比增加4332亿,增量主要来自政策性银行债。分机构看,商业银行、证券公司、其他、信用社分别增持3834亿、1677亿、148亿、67亿,境外机构、保险机构、广义基金分别减持915亿、198亿、101亿;此外,柜台市场、交易所市场分别减少170亿、10亿。

地方债托管规模增加6083亿。商业银行为最主要的增持机构,增持5411亿。广义基金、保险机构、信用社分别增持347亿、262亿、18亿,其他、证券公司、境外机构分别减持163亿、73亿、3亿;此外,柜台市场减少3亿,交易所市场增加286亿。

2.2. 信用债:净融资小幅回落,主要机构配置需求有所回落

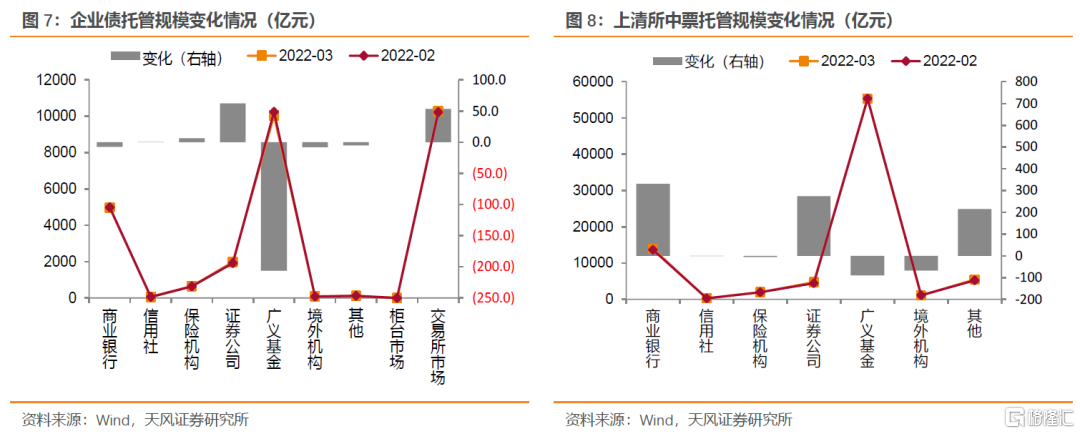

企业债托管规模减少105亿。其中银行间债券市场减少158亿,交易所托管规模增加53亿。证券公司、保险机构、信用社分别增持62亿、6亿、0亿,广义基金、境外机构、商业银行、其他分别减持206亿、8亿、7亿、5亿。

上清所中票托管规模增加656亿。商业银行、证券公司、其他分别增持331亿、274亿、215亿,广义基金、境外机构、保险机构、信用社分别减持90亿、68亿、5亿、0亿。

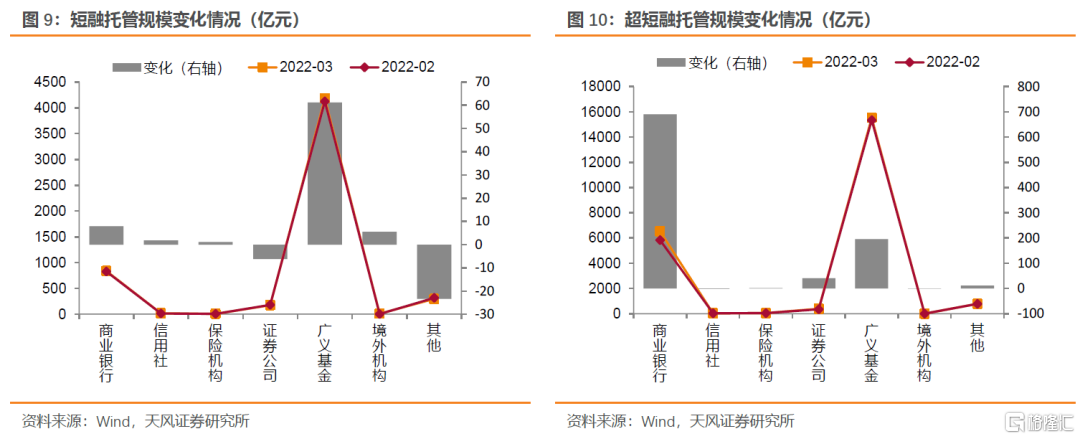

短融托管规模增加48亿。广义基金、商业银行、境外机构、信用社、保险机构分别增持61亿、8亿、5亿、2亿、1亿,其他、证券公司分别减持23亿、6亿。

超短融托管规模增加937亿。商业银行、广义基金、证券公司、其他、保险机构分别增持690亿、196亿、40亿、11亿、1亿,信用社、境外机构、分别减持1亿、1亿。

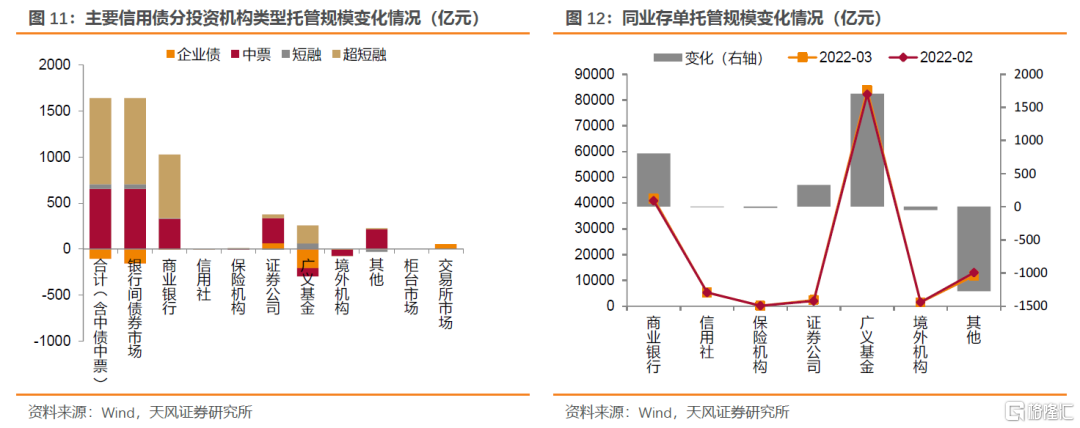

非金融信用债(包括企业债、中票、短融、超短融)合计托管规模增加1537亿。分债券类型来看,超短融、中票、短融分别增加937亿、656亿、48亿。在不考虑中债托管的中票情况下,分机构来看,商业银行、证券公司、其他、保险机构、信用社分别增持1022亿、371亿、198亿、3亿、0亿,境外机构、广义基金分别减持71亿、40亿。主要机构信用债配置需求相比2月有所回落。

同业存单托管规模增加1489亿,广义基金为最主要的增持机构,增持1706亿。商业银行、证券公司分别增持804亿、328亿,其他、境外机构、保险机构、信用社分别减持1275亿、50亿、17亿、7亿。

2月主要信用债(企业债、中票、短融、超短融)托管规模有所回升,环比增长1.11%。

分机构:境外机构继续减持,广义基金转向存单

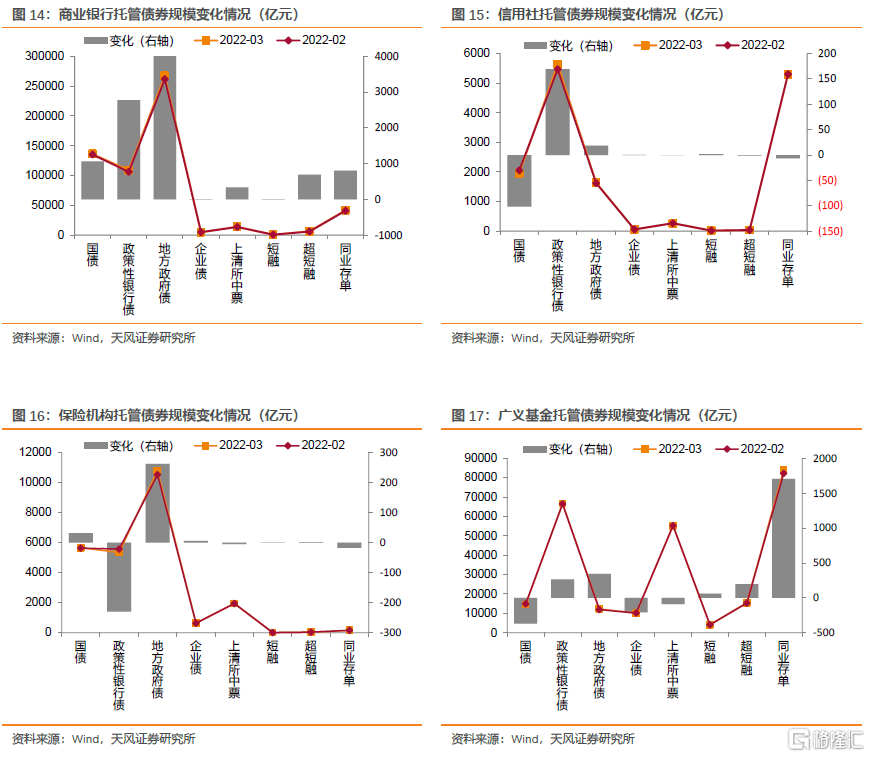

商业银行主要券种托管规模环比增加11071亿,主要增持地方政府债。利率债方面,商业银行分别增持政策性银行债、国债2776亿、1058亿;信用债方面,商业银行分别增持超短融、上清所中票、短融690亿、331亿、8亿,减持企业债7亿。此外,商业银行增持同业存单、地方政府债5411亿、804亿。商业银行整体增加了主要利率债、信用债的配置3834亿、1022亿。

信用社主要券种托管规模环比增加79亿,主要增持政策性银行债。利率债方面,信用社分别增持政策性银行债169亿,减持国债102亿;信用债方面,信用社分别增持短融、企业债2亿、0亿,减持超短融、上清所中票1亿、0亿。此外,信用社增持地方政府债18亿、减持同业存单7亿。信用社整体增加了主要利率债、信用债的配置67亿、0亿。

保险机构主要券种托管规模环比增加51亿,主要增持地方政府债。利率债方面,保险机构分别增持国债32亿,减持政策性银行债230亿;信用债方面,保险机构分别增持企业债、超短融、短融6亿、1亿、1亿,减持上清所中票5亿。此外,保险机构增持地方政府债262亿,减持同业存单17亿。保险机构整体减少了主要利率债配置198亿,增加了主要信用债配置3亿。

广义基金主要券种托管规模环比增加1913亿,主要增持同业存单。利率债方面,广义基金分别增持政策性银行债267亿,减持国债368亿;信用债方面,广义基金分别增持超短融、短融196亿、61亿,减持企业债、上清所中票206亿、90亿。此外,广义基金增持地方政府债、同业存单1706亿、347亿。广义基金整体减少了主要利率债、信用债的配置101亿、40亿。

证券公司主要券种托管规模环比增加2303亿,主要增持国债。利率债方面,证券公司分别增持国债、政策性银行债1022亿、655亿;信用债方面,证券公司分别增持上清所中票、企业债、超短融274亿、62亿、40亿,减持短融6亿。此外,证券公司增持同业存单328亿,减持地方政府债73亿。证券公司整体增加了主要利率债、信用债的配置1677亿、371亿。

境外机构主要券种托管规模环比减少1039亿,主要减持国债。利率债方面,境外机构分别减持国债、政策性银行债518亿、397亿;信用债方面,境外机构分别增持短融5亿、减持上清所中票、企业债、超短融68亿、8亿、1亿。此外,境外机构减持同业存单、地方政府债50亿、3亿。境外机构整体减少了主要利率债、信用债的配置915亿、71亿。

资金拆借:杠杆率回升

我们采用银行间债券托管量/(银行间债券托管量-银行间质押式回购余额)这一公式对2016年以来的杠杆水平进行估算。

具体来说,银行间债券托管量我们手动计算了2016年以来各月月末,在银行间交易的债券余额;银行间质押式回购余额方面,我们在考虑实际占用天数的前提下,使用“当天隔夜成交量+7天以内R007成交量之和+14天以内R014成交量+……+1年内R1Y成交量”来进行计算。

3月,受疫情反复叠加资金面较宽松影响,资金面整体有小幅波动,资金利率上行后回落。全月来看,资金利率仍维持在年度波动区间内。银行间杠杆较上月回升,为108.27%(2月末为107.10%)。

风险提示

本报告仅为市场监控,不构成投资建议

报告来源:天风证券股份有限公司

报告发布时间:2022年4月11日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。