信达策略:外资波动,净流入续创新低

2022-04-19 10:10:42

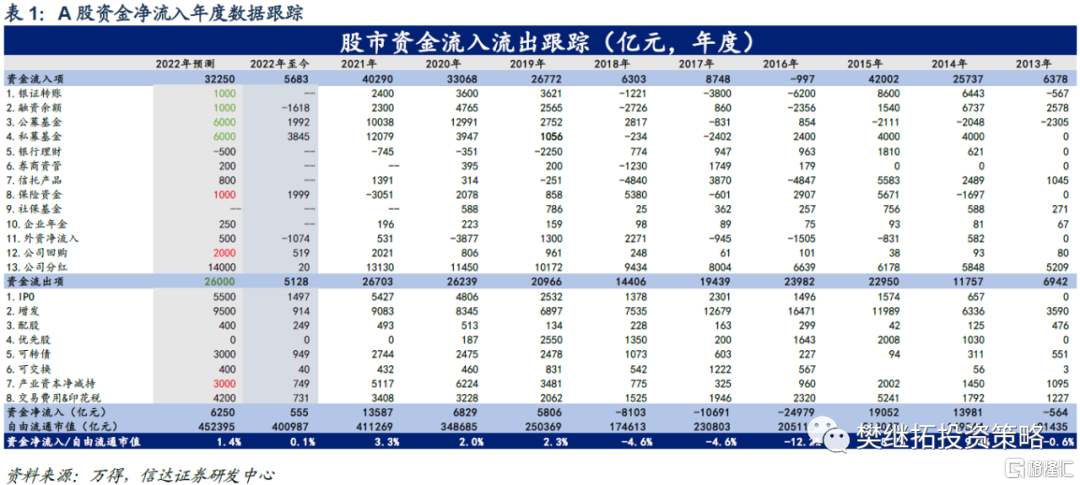

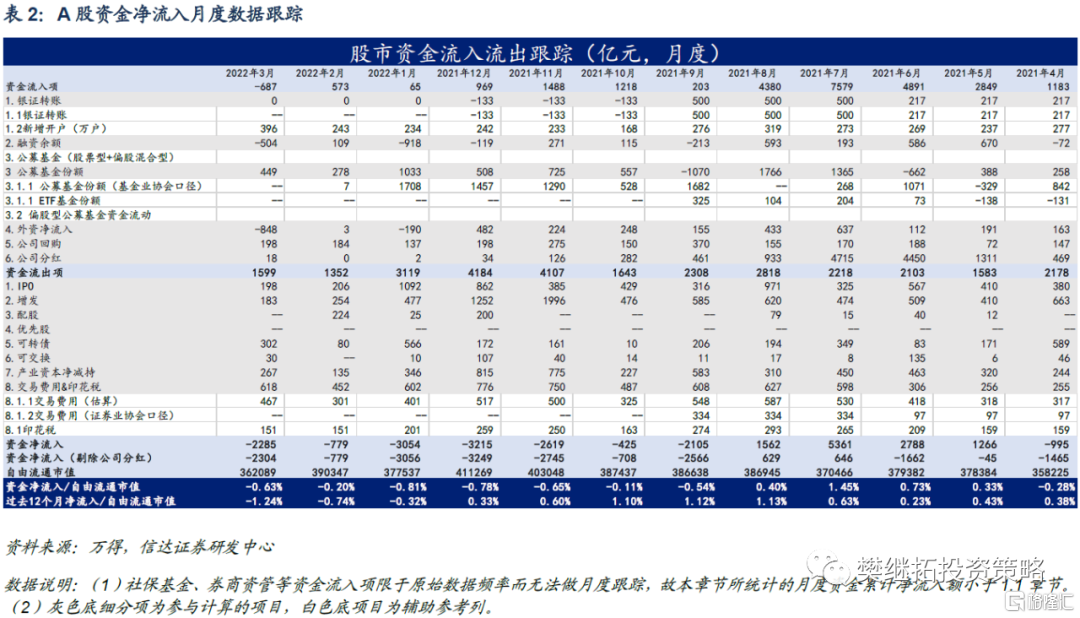

截至今年4月15日,A股资金净流入仍弱于往年同期。1)据我们的不完全统计,年初以来A股资金净流入555亿元,占自由流通市值的比例为0.1%,A股微观流动性仍处于紧平衡状态。2)分项目来看,虽然多个资金净流出项目小幅放缓,但仍难抵资金流入项的拖累。年初以来融资余额、公募基金新增份额、北上资金净流入等项目均大幅弱于往年同期。

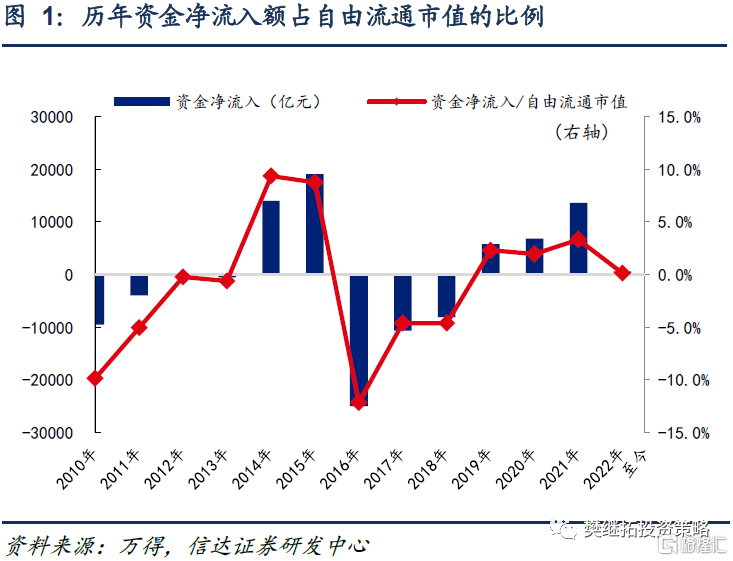

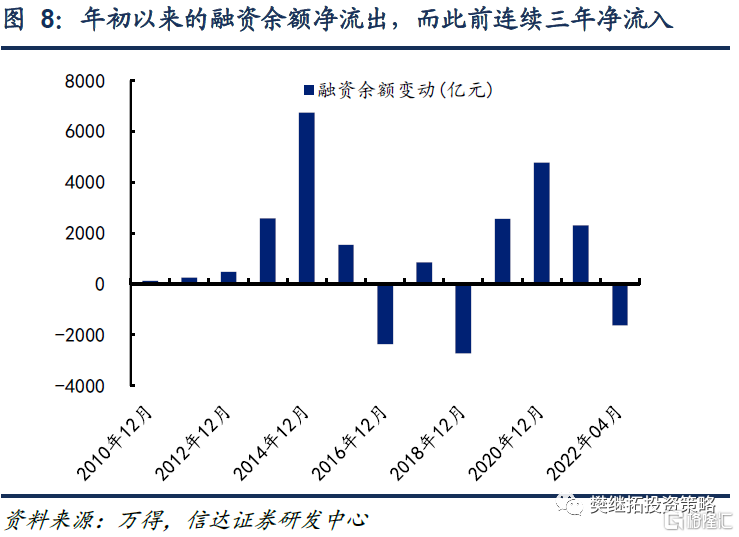

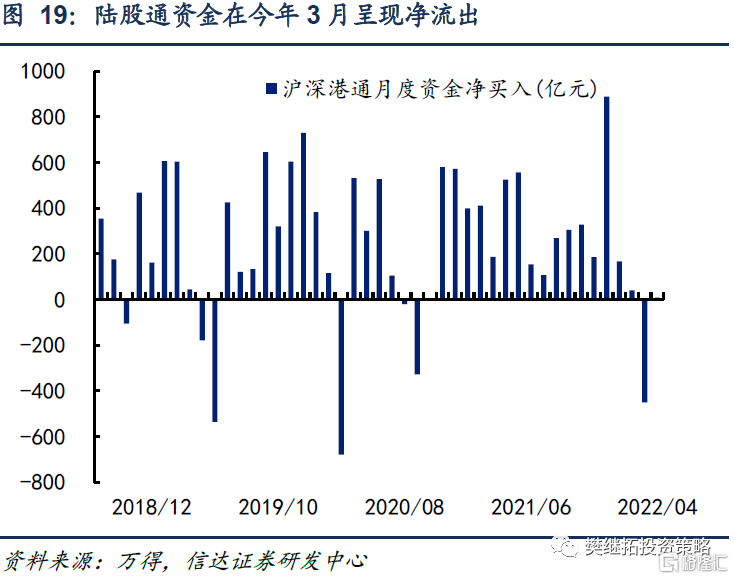

3月资金净流入转弱,杠杆资金与北上资金的离场是主要拖累项。1)过去12月累计净流入额占自由流通市值的比例已连续六个月走低,截至3月底的读数为-1.24%,续创2020年下半年以来的新低。2)从细分项目来看,3月融资余额下降504亿元,高于2019年以来的月均水平;3月北上资金净流出450亿元,是过去十五个月以来首次净流出。

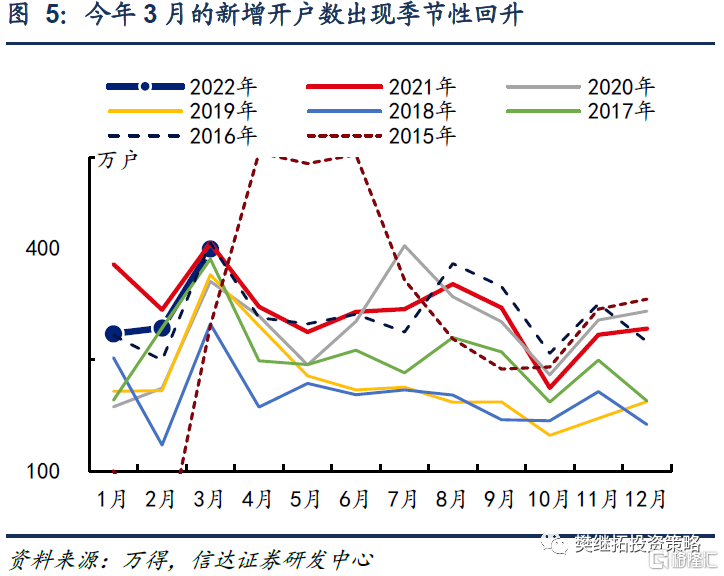

新增开户数在今年3月出现季节性回升。1)3月上证所新增开户数为396万户,较2月环比增加154万户。2)对比历史数据,3月新增开户数的回升仅仅是符合季节性,难言强劲。2月的新增开户数仅低于2021年同期,而3月的新增开户数同时低于2016年、2021年同期。

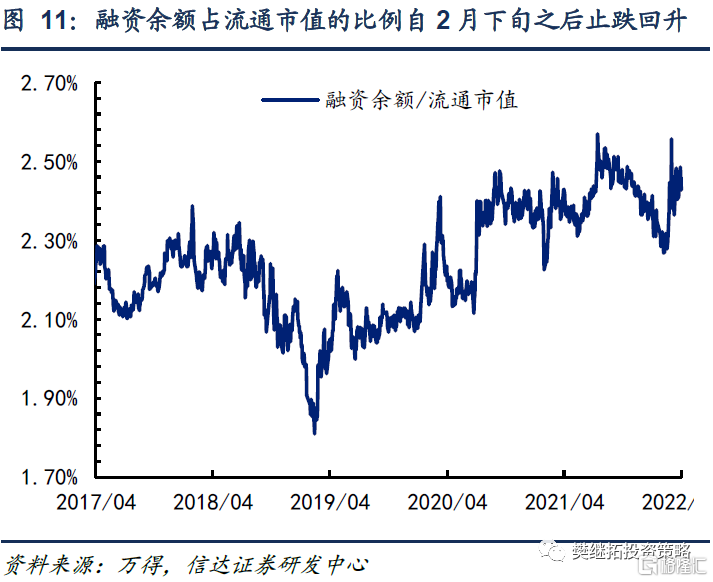

融资余额占流通市值的比例在高位震荡。1)3月上半月,在股市出现快速下跌的背景下,融资余额下降速率偏慢,融资余额占流通市值的比例重回过去三年来的较高水平。进入3月下旬之后,股市呈现弱势震荡,融资余额亦小幅走弱,融资余额占流通市值的比例在高位震荡。2)整体上看,虽然杠杆资金主动离场的迹象不再明显,但也未有逆市买入。

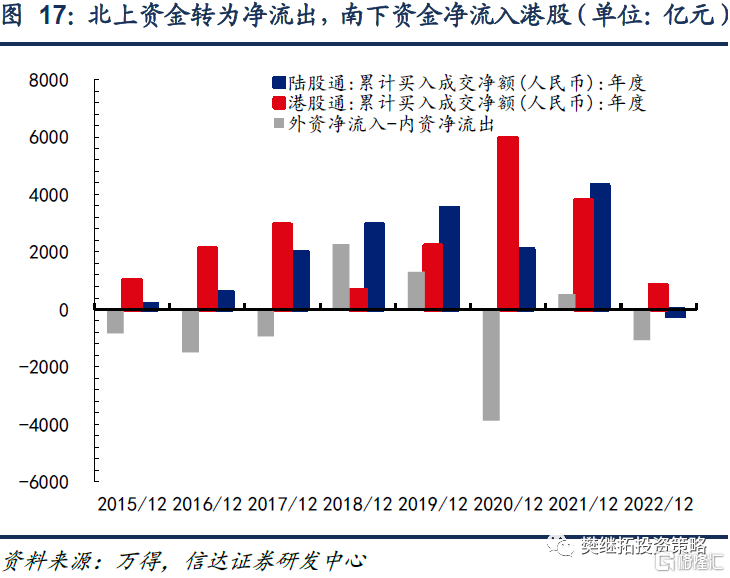

北上资金在3月转为净流出,为过去15个月以来的首次。1)3月以来北上资金净流出450亿元,是2020年9月以来首次净流出。2)此外,3月南下资金净流入港股397亿元,互联互通渠道整体净流出A股847亿元,创过去一年以来的新低。

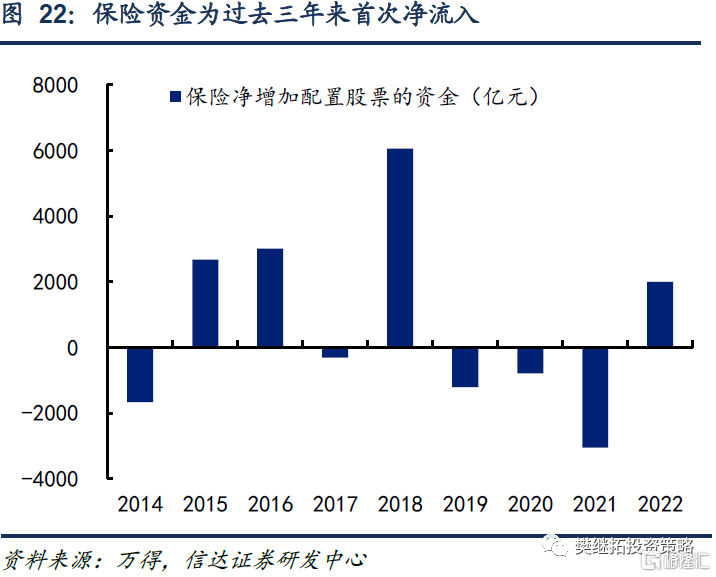

保险机构持有股票的市值降幅仍小于指数跌幅。1)截至今年2月底,保险公司资金运用余额中投向股票的资金相较去年底的降幅为0.14%,而同期万得全A指数下跌0.14%。2)据此推算年初至今保险公司资金有2000亿元净流入股市,是过去三年以来首次转正。3)历史上看,保险资金曾在2015年、2018年等熊市期贡献了较大的资金流入增量。

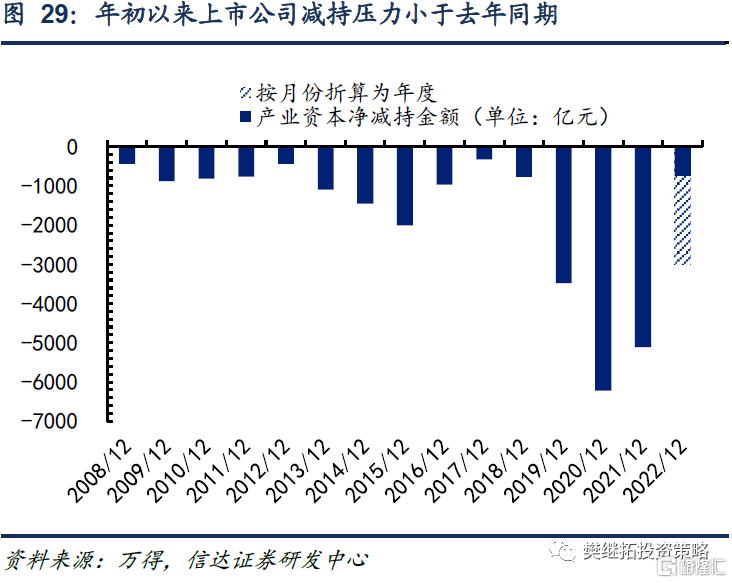

年初以来,多个资金流出项目边际转弱。年初以来,产业资本净减持规模750亿元,月均减持规模仅为去年的半成;股权融资规模3650亿元,月均股权融资规模仅为过去三年的八成。

正 文

1

总览:年初以来的资金净流入弱于往年同期

1.1 年度层面上,资金净流出项目平缓,但净流入项目大幅减少

据我们的不完全统计,截至2022年4月15日,A股资金净流入555亿元。A股资金净流入额与自由流通市值的比例为0.1%。需要说明的是,机构投资者中的重要成员保险及私募的数据仅公布到2月,代表个人投资者入市热情的银证转账数据仅公布到去年底,这会导致资金净流入的统计偏低估。

从资金净流入的分项来看,1)杠杆资金持续离场,年初至今已下降1618亿元,这是过去三年以来的首次。其中,1月融资余额减少逾900亿元,是过去四年来单月最大降幅;3月之后融资余额的下降幅度与股市的跌幅基本一致。2)偏股型公募基金发行未现“开门红”效应。1月、2月、3月偏股型公募基金份额分别环比增加1030亿份、280亿份、450亿份,明显弱于2021年同期。3)外资净流入的波动加大。年初至今北上资金累计净流出236亿元。加之内资南下进入港股,年初至今互联互通渠道上的资金净流出A股1074亿元。4)上市公司回购的月均水平高于往年,产业资本减持规模、股权融资规模的月均水平低于往年。

1.2 月度层面上,杠杆资金与北上资金的离场是主要拖累项

截至今年3月,A股月度资金净流入占自由流通市值的比例为-0.63%,相较今年2月的情况(-0.2%)边际恶化,略好于今年1月的情况(-0.81%)。同时相较于去年3月的-0.19%也明显偏弱。

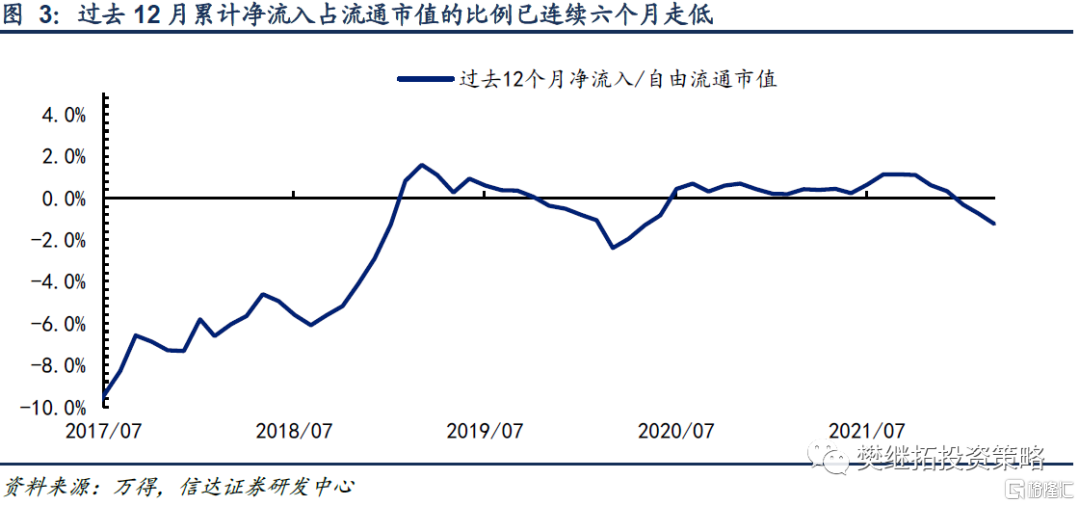

考虑到公司分红项目有明显的季节性(公司分红行为集中出现于二、三季度),银证转账、公募基金发行份额可能会存在“开门红”的情况,我们统计过去12个月累计净流入占自由流通市值的比例。该指标已经连续六个月走低,截至3月底的数据为-1.24%,继续创出2020年下半年以来的新低。

从分项上来看,3月资金流入项的转弱是重要的拖累因素。具体来看,融资余额在3月下降504亿元,是2019年以来较高的减持水平;3月北上资金净流出450亿元,是过去十五个月以来首次净流出,叠加内资机构持续买入港股,互联互通渠道上的资金净流出A股848亿元,创过去一年以来的新低。

1.3 A股资金流入及流出分项的关键变化汇总

2

新增开户数在今年3月出现季节性回升

新增开户数方面,2022年3月上证所新增开户数为396.46万户,较2月环比增加153.59万户。

对比历史数据来看,本月新增开户数的回升仅仅是符合季节性,难言强劲。一方面,2015年以来新增开户数在历年3月都会出现回升,主要源于每年1月-2月有春节假期,3月的交易日数量会恢复常规情况。另一方面,今年2月新增开户数仅低于2021年同期,而3月的新增开户数低于2016年、2021年同期。

3

融资余额占流通市值的比例在高位震荡

融资余额方面,今年3月融资余额较2月环比减少504.31亿元。截至4月15日,随着A股的调整,融资余额较3月底继续减少了304.63亿元。

2022年年初至今,融资余额已累计减少1618.01亿元,而在此之前,融资余额已实现连续三年的正增长。

融资余额占流通市值的比例自2月下旬止跌回升,此前已持续下降半年之久。结合股市表现来看,今年2月,股市出现小幅反弹,但融资余额的上升速率很慢;今年3月上半月,股市出现了快速下跌,但融资余额的下降速率则放缓,融资余额占流通市值的比例重新回到过去三年来的较高水平;今年3月下旬至4月上旬,股市呈现弱势震荡,融资余额亦呈现小幅走弱,融资余额占流通市值的比例在高位小幅震荡。

4

公募基金发行未现开门红效应,北上资金在3月净流出

4.1 偏股型公募基金份额增幅依然弱于去年同期

截至今年4月15日,偏股型公募基金(普通股票型+偏股混合型)份额较去年末增加1992.07亿份。如按月份折算为全年,预计2022年偏股型公募基金份额有望增加6830亿份,低于2020年、2021年的水平,但好于2018年、2019年的水平。

从月度数据来看,2022年3月偏股型公募基金份额较2月环比增加449.35亿份,增幅依然弱于去年同期的704.88亿份。

4.2 北上资金转为净流出,为过去15个月以来首次

年度层面上,北上资金年初以来的净流出235.87亿元,南下资金年初以来净流入港股837.85亿元。互联互通渠道上的资金整体净流出A股1073.72亿元。

从月度数据来看,3月北上资金净流出450.83亿元,是2020年9月以来首次净流出;4月则转为小幅净流入,4月上半月净流入7.42亿元。3月南下资金净流入港股396.90亿元,与2月的净流入基本持平。3月北上资金净流入A股-南下资金净流入港股的差值为847.73亿元,创过去一年以来的新低。

4.3 保险机构持有股票的市值降幅小于指数跌幅

截至2022年2月,保险公司资金运用余额中投向股票的资金为29464亿元。相较去年底,保险机构持有股票的市值已下降41.27亿元,降幅为0.14%,而同期万得全A指数下跌6.91%。据此推算年初至今保险公司资金有2000亿元净流入股市,为过去三年以来首次为正。

5

大规模回购或已成常态,上市公司减持规模环比下降

5.1 年初以来的月均回购金额处于历史较高水平

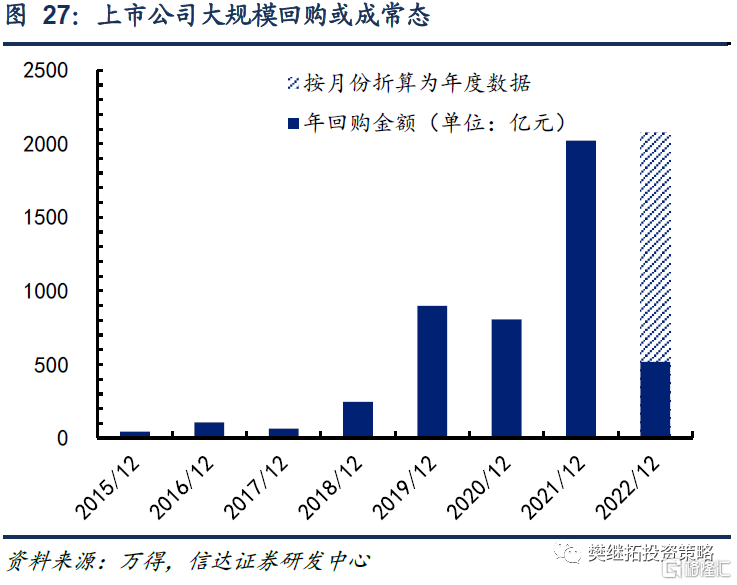

截至2022年3月31日,上市公司回购金额达518.83亿元。如按月份折算,预计2020年全年上市公司回购金额有望达到2075.30亿元,略高于2021年全年2021.48亿元的水平。

从月度数据来看,今年3月的回购金额相较2月继续上升,由183.78亿元上升至197.84亿元。今年以来每月的回购金额仍处于历史上较高水平,2021年、2020年月均净回购规模分别为168.46亿元、67.18亿元。

5.2 净减持规模在3月环比微升,但仍低于往年均值

从月度层面上来看,今年3月产业资金净减持267.32亿元,较2月的135.32亿元小幅上升。

从年度层面上来,将今年前三个月产业资金净减持规模按月份折算为年度数据,预计2022年全年产业资本净减持金额达到2995.54亿元,约为2021年全年的半成。

6

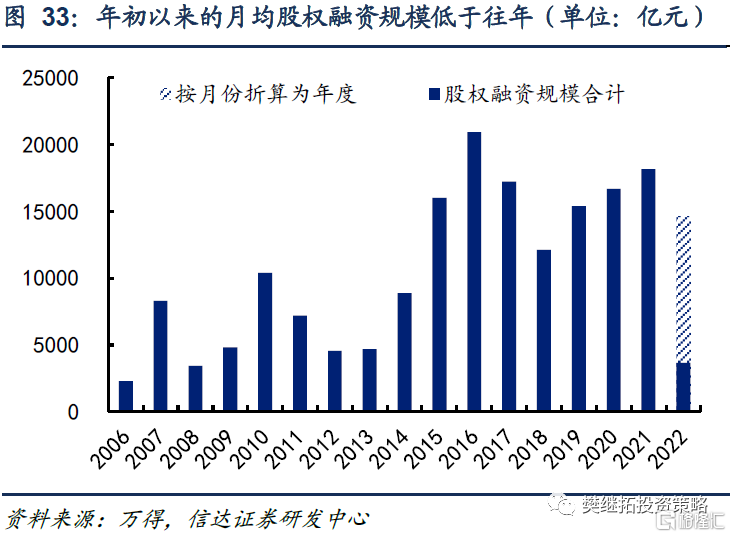

今年以来,股权融资的月均规模低于往年

今年3月的股权融资规模为713.32亿元,相较2月的764.86亿元继续下降。从历史数据来看,今年2月、3月的股权融资规模低于往年均值,2019年、2020年、2021年月均股权融资规模分别为1285亿元、1398亿元、1514亿元。

年初至3月底的股权融资规模合计为3648.85亿元。如按月份折算为全年,预计2022年股权融资规模为14595.40亿元,低于2019年、2020年、2021年这三年的水平。